从火星上的一株植物,到 $1.8T 的 IPO:SpaceX 的二十四年,与上市之后的投资思考

万字长篇,全景解读 SpaceX,致敬这家伟大的公司

本文是我对 SpaceX(SPCX)的深度研究笔记,以纪录片式的方式梳理这家公司的来路与今天,不构成投资建议。

2026 年 6 月 12 日清晨,纳斯达克的开市钟由一位女性敲响。

她是 Gwynne Shotwell,SpaceX 的总裁兼首席运营官。十八年前,正是她谈下了那份让公司活下来的 NASA 合同。那一刻,交易屏幕上出现了一个新代码:SPCX。

这是人类历史上规模最大的一次 IPO。公司以 $135 的固定发行价售出约 5.556 亿股,募资约 $75B,超过 2019 年沙特 Aramco 的两倍。发行价对应的市值是 $1.77T,完全摊薄后约 $1.8T。首日开于 $150,盘中冲到 $176.52,收于约 $161,涨 19%,市值越过 $2.1T,成为世界上第六大的上市公司,超越博通 AVGO 和特斯拉 TSLA。

而这一切的起点,是一株植物。

二十五年前,Elon Musk 想把一个小型温室送上火星,让它在火星土壤里种出第一株地球植物,再把照片传回来,借此重新点燃人类对太空的热情。这个近乎浪漫的念头,最终变成了今天这家横跨发射、卫星互联网与人工智能的庞然大物。

这篇文章分为两部分。

前半部分,我想回顾 SpaceX 的二十四年:它怎么活下来,怎么把火箭变成可以重复使用的工具,怎么用 Starlink 养活自己,又怎么在最近一年里把自己变成了一家 AI 公司。这部分是对一家伟大工程公司的记录。

后半部分,我会回到投资本身:用我的五维框架给它打分,推演 2030 年的三种情景,并坦诚地谈一谈,在这样一个昂贵的价格上,普通投资者应该怎么想、怎么做。

我们先从头开始。

一、起点:一株原本要送上火星的植物(2001–2008)

2000 年,Musk 被自己创办的 PayPal 董事会赶下了 CEO 的位置。空闲下来的他开始好奇一个问题:人类为什么还没有真正走向火星。他上 NASA 的网站找载人登火星的计划,结果什么都没找到。

于是有了”Mars Oasis”这个构想:把一个自动化的小温室送上火星,在火星土壤里种出植物,把绿色生命出现在红色星球上的画面传回地球。Musk 后来说,他原以为是人类缺少意愿,但其实意愿一直都在,缺的是一条”看得见的路”。

为了实现火星梦想,他在 2001 年底和 2002 年初两次飞到莫斯科,想买二手的洲际导弹来改装成运载火箭。俄方没把这个年轻人当回事,据同行者回忆,一位总设计师甚至当场吐了口唾沫。回程的飞机上,Musk 做了一个改变历史的判断:真正的障碍不是科学,而是发射的成本太高;如果用垂直整合的方式自己造火箭,成本可以降一个数量级。

2002 年 3 月 14 日,Space Exploration Technologies Corp. 正式成立,他从 PayPal 套现里拿出约 $100M 投了进去。推进专家 Tom Mueller 成为一号员工,负责发动机;Chris Thompson 负责结构;Hans Koenigsmann 负责航电;2002 年 8 月,Gwynne Shotwell 加入主管销售,后来成为公司的总裁兼 COO。Musk 自己出任 CEO 兼总工程师。

公司的第一枚火箭叫 Falcon 1,名字致敬《星球大战》里的千年隼。它的前三次发射,全部失败。

2006 年 3 月,第一次,发射 41 秒后因燃料管路起火坠毁,后来查明是海水腐蚀了一颗铝制螺母。2007 年 3 月,第二次,二级因推进剂晃动失控,没能入轨。2008 年 8 月,第三次,升级后的 Merlin 1C 发动机有残余推力,导致一二级分离后又撞在了一起。

到 2008 年底,Falcon 1 三连败,全球金融危机爆发,Tesla 也在烧钱濒临破产,Musk 经历离婚,把最后约 $30M 在两家公司之间分配,他后来形容自己那段时间”从噩梦中惊醒,浑身疼痛”。

整家公司,押在了 Falcon 1 的第四次发射上。

2008 年 9 月 28 日,用零件拼装、几周内赶工出来的第四枚 Falcon 1,把一个 165 公斤的配重送入了轨道。这是人类历史上第一枚由私人公司研制、成功入轨的液体燃料火箭。Musk 对员工说:”第四次果然是幸运的一次,这是我一生中最好的日子之一。”

两个多月后,2008 年 12 月,NASA 把一份价值 $1.6B、12 次国际空间站货运的合同交给了 SpaceX。这份合同才是真正把公司从死亡线上拉回来的力量。

回头看,2008 年是 SpaceX 整个故事的枢纽。 没有那次成功和那份合同,后面的一切都不会发生。

这一阶段的几个里程碑,值得记下来:

2002 年 3 月:公司成立

2006–2008 年:Falcon 1 三次失败

2008 年 9 月 28 日:第四次 Falcon 1 成功入轨,史上首枚私人液体燃料入轨火箭

2008 年 12 月:NASA $1.6B 货运合同,公司转危为安

二、火箭与发动机:把入轨成本砍掉 95% 的工程史

如果说 Starlink 是 SpaceX 今天的钱包,那么火箭就是它的脊梁。 SpaceX 真正改写行业的地方,是把”把东西送上太空”这件事的价格,硬生生砍了下来。

Falcon 9 与可回收革命

Falcon 1 退役后,SpaceX 全力转向更大的 Falcon 9。这枚火箭 2010 年首飞,之后不断迭代:2013 年的 v1.1 用上了更强的 Merlin 1D,2015 年底的 Full Thrust 引入了深冷致密推进剂,2018 年 5 月定型的 Block 5 成为今天的主力。截至 2026 年 6 月 12 日,整个 Falcon 系列已经飞了 662 次,成功 659 次,成功率约 99.5%。

但真正的分水岭,是回收。

把一级火箭完整地收回来重复使用,是航天界几十年没能做到的事。SpaceX 也摔了很多次。直到 2015 年 12 月 21 日,一枚编号 B1019 的一级火箭在发射后垂直降落在着陆场,成为人类第一枚完成轨道级发射后回收的火箭。2016 年 4 月 8 日,B1021 第一次成功降落在海上无人船。2017 年 3 月 30 日,同一枚 B1021 再次升空,完成了人类首次”二手火箭”的复用。

到今天,复用已经是常态。2026 年 6 月 8 日,编号 B1067 的一级火箭完成了第 35 次发射与回收,刷新纪录。顶级火箭的翻新周转时间,从 2022 年平均约 60 天,压缩到了不到两周。

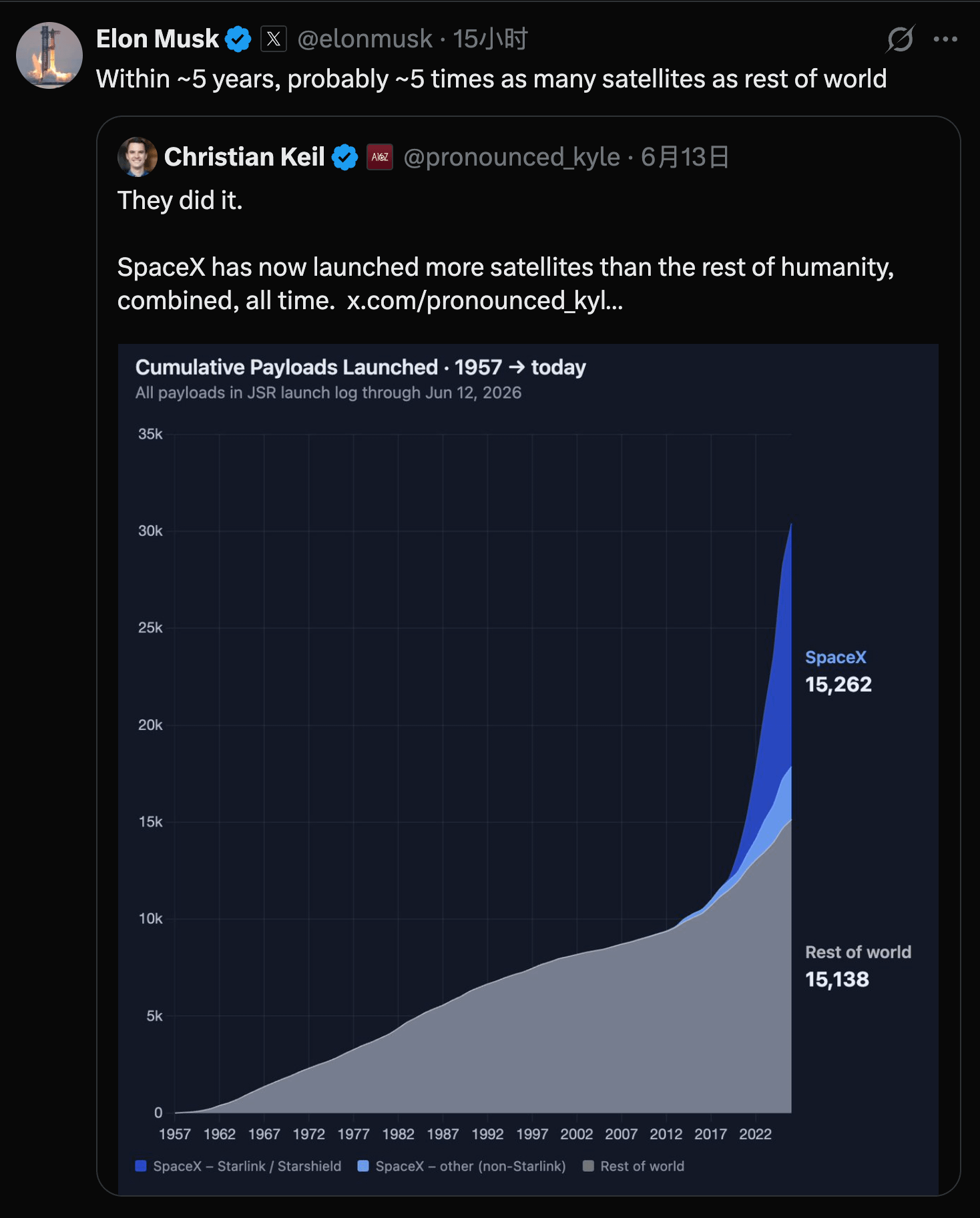

复用带来的,是发射节奏的指数级增长。SpaceX 的年发射次数:2020 年 25 次,2021 年 31 次,2022 年 61 次,2023 年 96 次,2024 年 134 次,到 2025 年达到创纪录的 165 次 Falcon 发射,连续第六年刷新自己的纪录。这一年,它一家的发射量超过了世界其他所有国家和公司的总和,约占全美发射的 85%。

有一个数字最能说明这家公司的体量。截至 2026 年 6 月 12 日,SpaceX 累计送入太空的航天器数量约为 15,262 个,而人类历史上其他所有国家、所有机构加起来约为 15,138 个。也就是说,一家公司送上太空的东西,已经超过了人类其余全部力量的总和。

发动机的演进:从 Merlin 到 Raptor

火箭的灵魂是发动机。SpaceX 的发动机演进,本身就是一部工程史。

第一代是 Merlin 家族,燃料的是液氧和精炼煤油(LOX/RP-1),采用相对简单可靠的开式燃气发生器循环。从最早烧蚀冷却的 Merlin 1A,到再生冷却的 1C,再到主力型号 Merlin 1D,推力一路提升到海平面 845 kN,推重比超过 150:1,是历史上最可靠、产量最大的液体火箭发动机系列。它还能深度节流到 40%,这正是火箭垂直回收所必需的能力。

第二代是 Raptor,为火星而生。燃料是液氧和液态甲烷(methalox),用的是极其复杂的全流量分级燃烧循环,这是人类造出的第三款、也是第一款真正飞起来的全流量发动机。选甲烷有一个长远的理由:甲烷可以在火星上通过 Sabatier 反应就地合成,这意味着未来的火箭有可能在火星加注燃料、再飞回来。

Raptor 也在快速进化:Raptor 1 海平面推力约 185 吨力,Raptor 2 提升到约 230 吨力,Raptor 3 的目标是约 280 到 300 吨力,并且通过把外部管路和结构件直接集成进发动机本体,去掉了笨重的隔热罩,功率密度达到前所未有的水平。

Starship:下一个数量级

如果说 Falcon 9 把成本狠狠砍了一刀,那么 Starship 想砍的是一个数量级。

这是一套完全可回收的超重型运输系统,目前已经迭代到第三代(V3)。完整堆叠起来高约 124 米,直径 9 米,是人类造过的最大飞行器。它的可回收构型设计载荷为 100 到 150 吨,一次性构型可达 250 吨。一级”超级重型”助推器由 33 台 Raptor V3 发动机驱动,起飞推力约 1800 万磅。

它的回收方式也彻底不同:助推器不再降落在地面,而是飞回发射塔,由塔上一对被称为”Mechazilla”的机械臂在半空中夹住。2024 年 10 月 13 日的第五次试飞第一次成功完成了这个动作。

Starship 的试飞,是典型的 SpaceX 风格:快速迭代、不怕炸。2023 年 4 月首飞,升空后失控解体;2024 年 3 月第一次到达太空;2024 年 10 月完成塔捕获;2026 年 1 月的第七飞,助推器成功被夹住,但飞船在上升段解体;2026 年 5 月 22 日的第十二飞,V3 构型首飞,成功在轨释放了 20 个 Starlink V3 模拟器。每一次失败,都被当作一次数据采集。

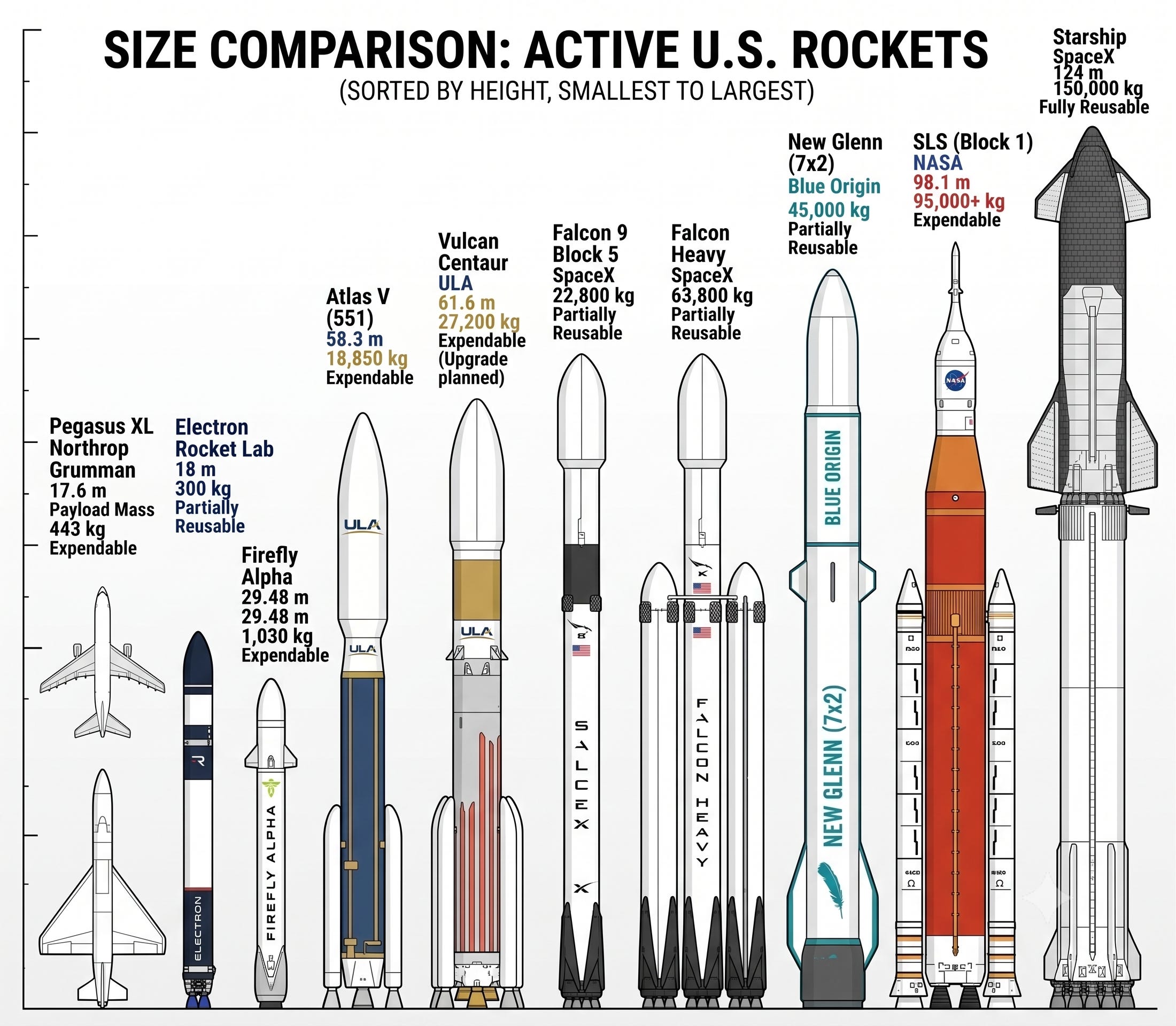

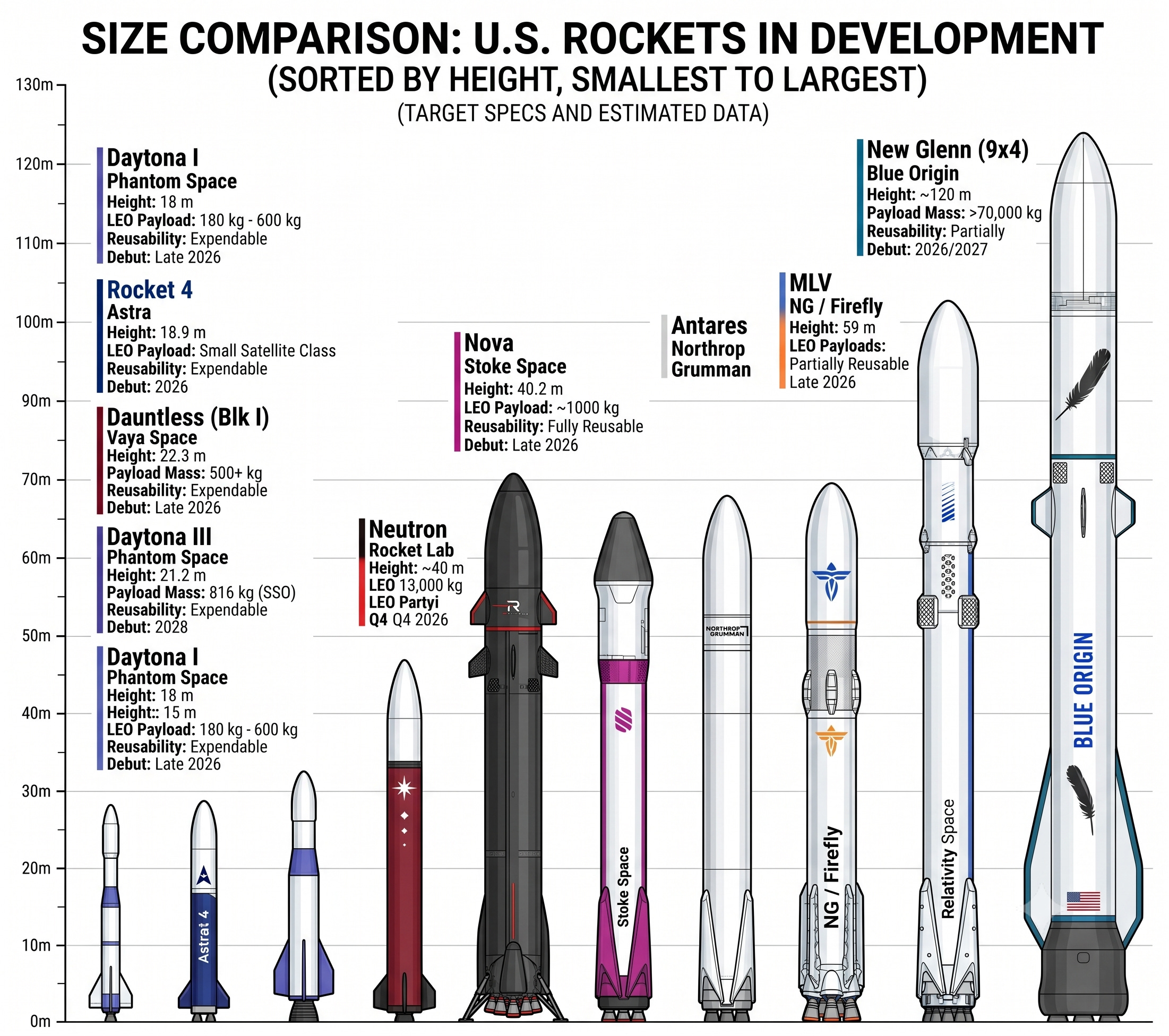

下图是美国所有现役火箭的对比图。

成本曲线:这才是真正的护城河

把所有这些工程努力翻译成一个数字,就是每公斤入轨的成本。

航天飞机时代:约 $54,500/kg

Falcon 9:约 $2,720/kg(对外报价),内部边际成本据估算仅约 $15M–20M 一次发射

Falcon Heavy:约 $1,500/kg

Starship(目标):约 $150–183/kg,Musk 更激进的长期目标是 $10/kg 级别

从航天飞机到 Falcon 9,成本下降了约 95%,差不多 20 倍。如果 Starship 的完全复用真的成熟,从航天飞机到 Starship 的目标价,是约 350 倍的下降。

需要说清楚的是:Falcon 9 的成本下降是已经发生、被 NASA 文件反复证实的事实;而 Starship 的 $150/kg 乃至 $10/kg,目前还停留在工程目标的层面,尚未被规模化飞行验证。这条成本曲线,正是后面所有故事的物理基础:发射越便宜,部署卫星越便宜,把数据中心搬上天才有可能。

三、Starlink:现金引擎的诞生

便宜的火箭最先成就的,不是火星,而是 Starlink。

2019 年 5 月,SpaceX 用一箭把 60 颗 Starlink 卫星送上了天,开始组建一个低轨卫星互联网星座。这个想法的逻辑很简单:传统通信卫星又大又贵又远,而 Starlink 用大量便宜的小卫星组成低轨网络,再用自家便宜的火箭把它们一批批送上去,从而提供全球宽带。

它的增长速度,配得上”现金引擎”这个称呼。

订户数:2020 年约 1 万(测试期),2021 年约 14.5 万,2022 年底突破 100 万,2023 年约 230 万,2024 年约 440–460 万,2025 年约 890–920 万。2026 年 2 月 14 日,订户突破 1000 万,最近的 100 万只用了 53 天。招股书披露,到 2026 年 3 月底,Starlink 在 155–164 个国家拥有约 1030 万订户。

收入:2021 年约 $0.2B,2022 年约 $1.4B,2023 年约 $4.2B,2024 年约 $7.7B,2025 年达到 $11.4B,同比增长约 48%,占公司总收入的 61%。更关键的是,它已经实实在在地盈利:2025 年经营利润约 $4.4B,调整后 EBITDA 约 $7.2B,EBITDA 利润率约 63%。

到 2026 年 3 月,在轨工作的 Starlink 卫星约 9,600 颗,累计发射超过 11,000 颗,约占全球全部在轨活跃卫星的四分之三。它还衍生出两条业务线:面向手机直连的 Direct-to-Cell(已成为按地理面积计算最大的 4G 覆盖网络),以及面向国防与情报客户的 Starshield。下一代 V3 卫星单星下行吞吐量可达约 1 Tbps,是上一代 V2 Mini 的十倍以上,但它太大,只能由 Starship 发射。

这里也必须诚实地指出一个隐忧:ARPU(每用户月均收入)在持续下滑。 从 2023 年的约 $99,到 2024 年的约 $91,到 2025 年的约 $81,再到 2026 年第一季度的约 $66。收入的增长,很大程度上靠”用户数爆发跑赢单价下滑”硬撑。

这个趋势有两种解读。乐观地看,这是 SpaceX 主动降价、用补贴硬件去渗透发展中国家市场的策略,先占住全球,再谈变现,2026 年 5 月它已经开始给套餐每月提价约 $10。悲观地看,这可能说明在与地面宽带、以及 Amazon Kuiper 等对手的竞争中,Starlink 的定价权没有想象中那么强。

ARPU 能否在 $60 一线企稳,是判断 Starlink 究竟值多少钱的胜负手,也是后面估值里最需要盯住的一个变量。

四、xAI 与算力业务:SpaceX 的第二次转身

如果说 Starlink 是 SpaceX 的第一次转身(从发射公司变成电信公司),那么 2026 年初的这一步,是它的第二次转身:变成一家 AI 与算力公司。

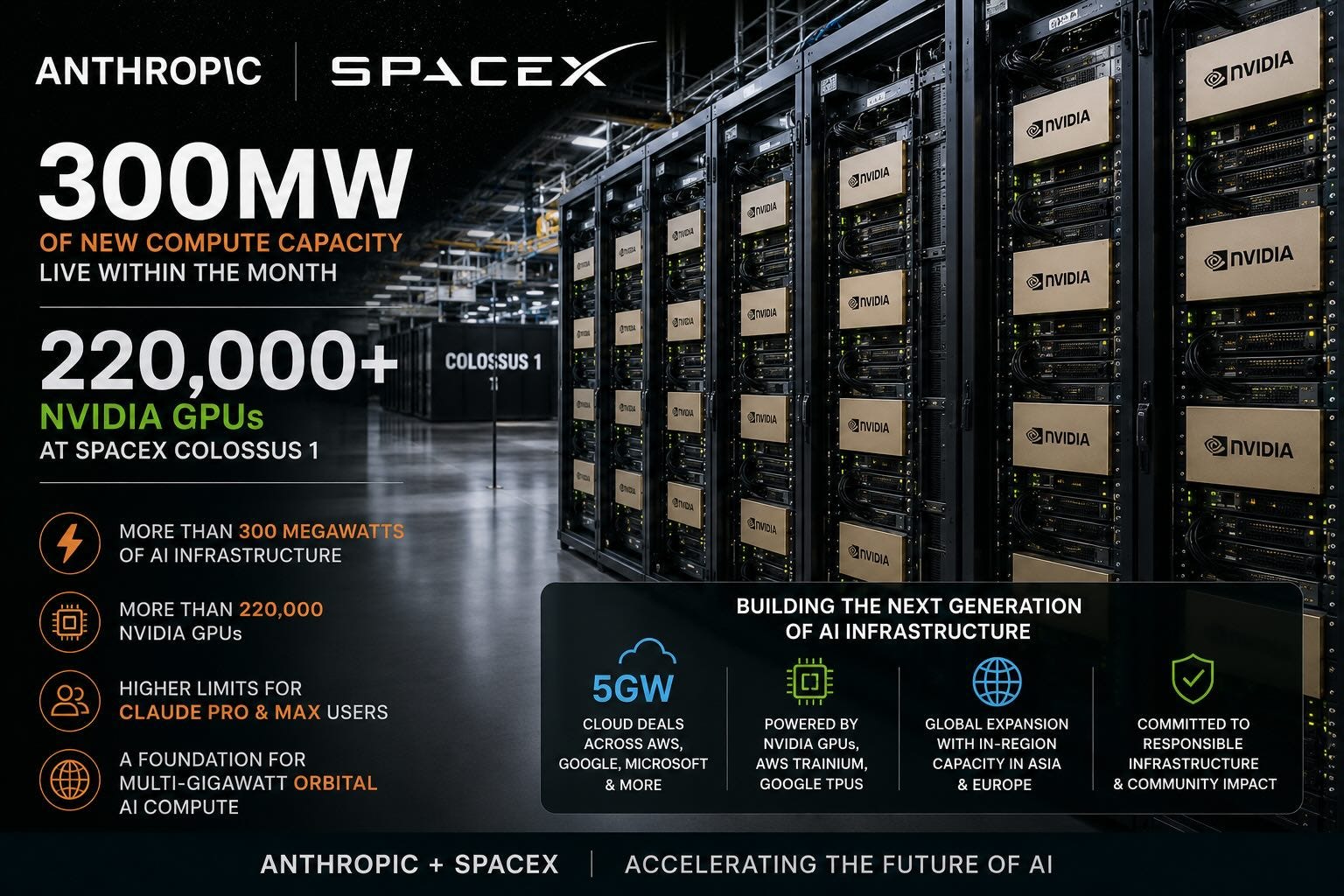

xAI 与 Colossus

Musk 在 2023 年创立 xAI,对标 OpenAI,做出了 Grok 系列大模型。它在孟菲斯建起了名为”Colossus”的超级计算机:第一座 Colossus 1 用约 122 天装满了 10 万张 NVIDIA H100,又在约 92 天内翻倍到 20 万张。到 2026 年初,整个孟菲斯集群(Colossus 1 加上更新的 Colossus 2)据报道拥有约 55 万张 GPU,规划功率接近 2 GW。

2026 年 2 月 2 日,SpaceX 以全股票方式吸收合并了 xAI,合并后实体估值 $1.25T(SpaceX 约 $1T,xAI 约 $250B),被 CNBC 称为史上最大并购。xAI 此前已经收购了 X(原 Twitter)。Musk 把这一步描述为打造”地球上(以及地球之外)最雄心勃勃的垂直整合创新引擎,集 AI、火箭、太空互联网于一身”。

财务上,这一步的代价是惊人的。合并前,2024 年 SpaceX 本体还净赚 $791M;并入持续巨亏的 xAI 后,2025 年合并报表变成净亏约 $4.94B。xAI 当时每月烧钱约 $1B,2025 年经营亏损约 $6.4B,而收入只有约 $3.2B。

出人意料的一步:把对手变成租客

故事最有意思的地方在这里。

Colossus 1 这座耗资巨大的集群,因为采用了 H100、H200、GB200 混合架构,加上跨数据中心的距离带来延迟,实际利用率一度只有约 11%(成熟集群通常在 35%–45%)。Grok 的训练效果不及预期,xAI 干脆把 Grok 5 的训练搬到了更新、更统一的 Colossus 2。

于是 SpaceX 做了一个出人意料的决定:把闲置的 Colossus 1 算力,租给自己的竞争对手。

2026 年 5 月,Anthropic 签约租用 Colossus 1 的全部算力(300+ MW、22 万张以上 GPU),价格是每月 $1.25B,租约延续到 2029 年 5 月。两周后的 6 月 5 日,Google 也签了类似协议,每月 $920M,租用约 11 万张 GPU,从 2026 年 10 月到 2029 年 6 月,Google 称这是为其 Gemini Enterprise 平台提供的”过渡产能”。两份租约合计每月约 $2.17B,年化约 $26B,一举成为 SpaceX 增长最快的收入来源。

Anthropic 自己的公告里,把 SpaceX 与 Amazon、Google、Microsoft、Fluidstack 并列为重要算力来源,并表示有意与 SpaceX 合作开发”数 GW 级的轨道 AI 算力”。

值得注意的是,这两份租约都带有一个条款:2026 年底之后,任何一方都可以提前 90 天通知终止。这是后面风险讨论里的一个关键点。

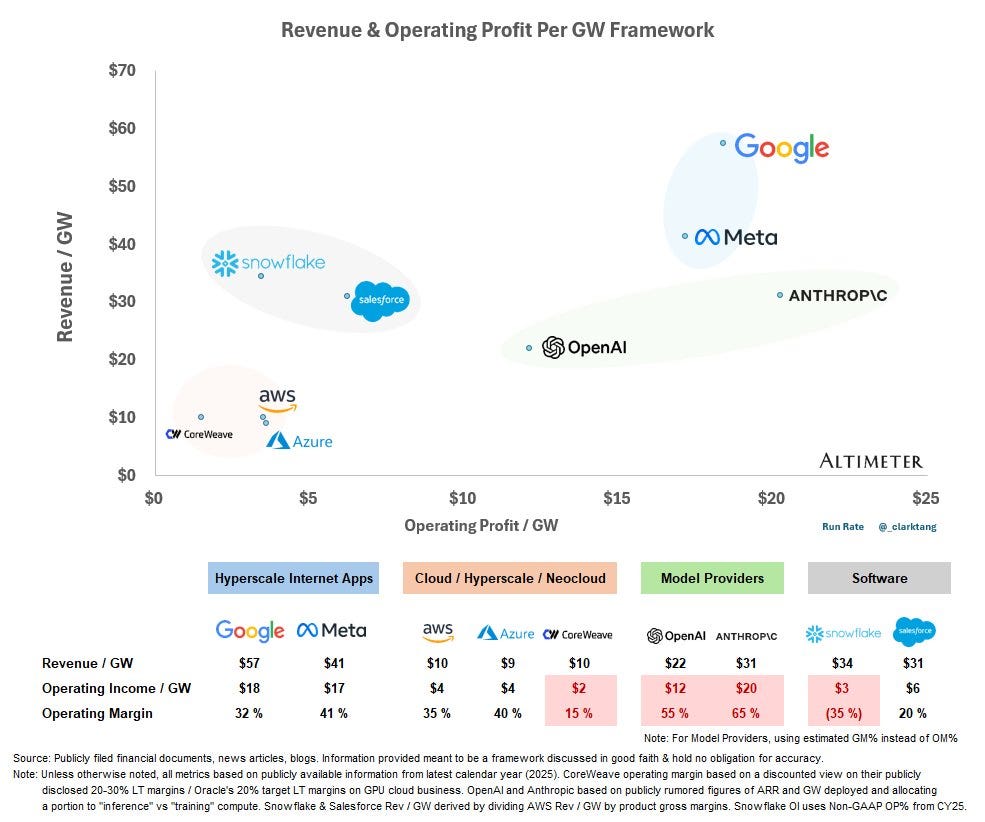

还有一点,SpaceX 的算力租赁的利润率,或者 每 GW 的收入,大大高于 CoreWeave 等 neoclouds,和谷歌处于第一梯队。

下面这张图,能帮助理解算力生意的经济性,它展示了不同玩家”每 GW 的收入与经营利润”。可以看到,一般公司的纯算力租赁(CoreWeave 一类)的单位经济,其实远不如 Google、Meta 这样的自有应用,也不如 OpenAI、Anthropic 这样的模型公司。

Cursor 与”天上的数据中心”

除了出租算力,SpaceX 还在 2026 年 4 月拿下了一个针对 AI 编程公司 Cursor(母公司 Anysphere)的选择权:要么在 2026 年晚些时候以 $60B 收购,要么支付 $10B 进行算力合作。

Cursor 的数据已经进入 Grok pre-training dataset。可以期待下一代 Grok 的代码能力会大大增强。

上一代 Cursor 的底层模型使用的是 Kimi 2.5,而自从被 SpaceX 收购后,会使用 Grok 作为底层模型。

而整个故事里最激进、也最有想象力的一块,是”太空数据中心”。2026 年初,SpaceX 向 FCC 申请部署最多 100 万颗”轨道数据中心”卫星,把 AI 算力直接搬到太空。逻辑是:太空里太阳能几乎不间断、且比地面强约 36%,散热可以直接辐射到宇宙背景,不需要水冷,再通过 Starlink 的激光网络把数据传回地面。

截至 2026 年中,轨道数据中心还只是一份 FCC 申请和一套愿景,没有任何在轨运行的硬件。 Google 自己的研究指出,发射成本需要再降约五倍(到约 $200/kg)才有经济性。

而这,完全取决于 Starship 的成功了。Starship 有望将发射成本打到 $150/kg 甚至更低的 $50/kg,这就会把太空数据中心的成本降到比地面成本更低的水平了。

对这一块,可以理解为一个长期看涨期权,而不是当下立刻能兑现的业绩。

五、上市之后的 SpaceX:今天的样子(2026 年 6 月)

把前面四条线合起来,就是 2026 年 6 月这家刚刚上市的公司。我们来看它今天真实的样子。

这次 IPO

发行价:$135(固定价,不设区间,”要么接受要么离开”)

发行规模:约 5.556 亿股,募资约 $75B;若行使超额配售,可达约 $86B

发行估值:$1.77T,完全摊薄约 $1.8T,史上最大 IPO

首日:开 $150,盘中高 $176.52,收约 $161(+19%),市值一度越过 $2.1T

认购:超额认购 4 倍以上,散户下单超过 $100B,公司刻意把约 30% 的份额留给散户

承销:Goldman Sachs 领衔,Morgan Stanley、BofA、Citi、JPMorgan 跟随,外加 18 家银行

挂牌:Nasdaq 与 Nasdaq Texas,代码 SPCX

Musk 通过双层股权结构掌握超过 82% 的投票权(部分文件口径为 84%),持股约 42%。按发行价计算,他的 SpaceX 股权约值 $688B,个人净资产一夜增加约 $275B 至约 $970B,逼近”万亿富翁”。BlackRock 据报道计划投入约 $5B。

一个细节很能说明这家公司的野心:Musk 那批与业绩挂钩的奖励股票,要全部拿到,公司市值需要达到 $7.5T,要建成每年能提供 100 TW 算力的”非地球数据中心”,还要在火星上建立至少 100 万人的永久聚居地。

财务数字

合并口径下的最近三年(来源:S-1):

总收入:2023 年 $10.4B → 2024 年 $14.0B → 2025 年 $18.7B(同比约 +33%)

毛利率:从 41% 升到约 49%

分部(2025):Starlink $11.4B(61%,经营利润 +$4.4B);发射(Space)$4.1B(22%,经营亏损 -$657M,主要是 Starship 研发);AI(xAI/X)$3.2B(17%,经营亏损 -$6.4B)

净利润:2024 年本体 +$791M → 2025 年合并 -$4.94B

R&D:2025 年飙到 $8.64B(Starship)

资本开支:2025 年约 $20.7B,其中约 $12.7B 投向 AI 基础设施

现金消耗:2026 年第一季度资本开支 $10.1B(其中 $7.7B 是 AI),单季净亏约 $4.3B,现金从 $24.7B 降到 $15.9B

一句话概括这张财报:一个皇冠级的盈利资产(Starlink),加上一个还在大量烧钱的赌注(Starship + xAI),被合并在了同一张报表里。 整体的 GAAP 亏损,是主动的、战略性的烧钱,而不是经营恶化,但烧钱的速度确实很快,$75B 的募资本质上就是为这台机器续航。

业务现状

发射:全球绝对领先,约占全球入轨质量的 90%,2025 年 165 次发射,可回收带来的成本优势无人能及

Starlink:约 1030 万订户(2026 年 3 月),覆盖 155–164 国,约 9,600 颗在轨工作卫星,ARPU 约 $66 并已开始提价

算力:Anthropic($1.25B/月)+ Google($920M/月)两份租约,年化约 $26B,外加 Cursor 选择权与轨道数据中心愿景

一个不能忽视的背景:这是一只被高度投机化的新股

上市当天,华尔街已经准备好把 SPCX 变成一个杠杆交易工具。ProShares、Direxion、Defiance 等机构火速申报了近十只、累计超过 20 只与 SPCX 挂钩的 ETF,其中不乏 2 倍做多、2 倍做空的产品。有策略师形容:”这是现货比特币 ETF 的翻版,只不过加上了一场超大 IPO 和杠杆,热度爆表。”

这意味着,SPCX 短期的价格发现会非常剧烈,情绪驱动会盖过基本面。对长期投资者来说,这既是噪音,也是机会。

六、竞争格局:四条战线

SpaceX 是一家罕见的、需要在四条完全不同的战线上同时作战的公司。它在每条线上的位置很不一样。

发射:断层第一

这是 SpaceX 护城河最深的地方。可回收火箭带来的结构性成本优势,让它把全球商业发射市场几乎收入囊中。

挑战者们都还在路上:ULA 的 Vulcan 仍是一次性火箭;Blue Origin 的 New Glenn 在 2025 年初首飞成功,却因 2026 年初的地面试车爆炸而暂时停摆;Rocket Lab 的中型可回收火箭 Neutron 计划 2026 年第四季度首飞;Relativity 的 Terran R、Stoke 的 Nova 也都在研。这些对手大多还停留在一次性或部分可回收的阶段,与已经把复用做到第 35 次的 SpaceX 之间,存在代差。短期内,发射这条线看不到真正的威胁。

下图是所有美国本土正在研发的火箭。

卫星互联网:领先,但对手在逼近

Starlink 是全球唯一规模化的低轨卫星互联网,先发优势和星座规模构成了真实的护城河。

但这条线的竞争比发射激烈得多。Amazon 的 Kuiper 资金雄厚、决心明确,是最实质的威胁;此外还有 Eutelsat OneWeb、欧盟的 IRIS²,以及中国的”千帆”、”国网”等主权星座。前面提到的 Starlink ARPU 下滑,很可能部分正是来自这种竞争压力。这条线的护城河是”中等且需要持续投入维护”,而不是高枕无忧。

前沿 AI:第二梯队的追赶者

在大模型本身,xAI/Grok 处在第二梯队,落后于 OpenAI、Anthropic 和 Google。作为对比,Anthropic 的收入年化运行率已达约 $50B,OpenAI 每月收入约 $2B,而 xAI 的产品至今没能在市场上真正打开局面,Grok 还一度因内容安全问题陷入诉讼与监管调查。这是 SpaceX 整个版图里最薄弱的一环。

但这个局面有希望在吸收 Cursor、并在 Scaling Law 的帮助下得到改善。

算力租赁:房东之间的竞争

在出租算力这门生意上,SpaceX 的对手是 CoreWeave、Nebius 这样的”neocloud”,以及 Amazon、Google、Microsoft 等自建算力的巨头。它的独特之处在于把过剩算力变现的灵活性,但正如前面那张”每 GW 收入”的图所示,纯算力租赁本身是个利润率一般、且高度依赖大客户的生意,何况这两个大客户随时可以在 90 天内走人。

把四条线放在一起看:SpaceX 在物理世界(发射、卫星)里近乎无敌,但在数字世界(前沿 AI)里只是一个追赶者。 它今天的估值溢价,恰恰主要来自后者。

七、估值:最贵的 IPO 之一

现在我们必须面对那个最难的问题:这家公司,到底值多少钱。

先看绝对数字。按首日约 $2.1T 市值、2025 年 $18.7B 收入计算,SpaceX 的市盈率口径无意义(亏损),市销率约 112x(trailing P/S)。即便用 2026 年预期收入(约 $23B),Forward P/S 也约 91x;用 2027 年预期(约 $30B),仍约 70x。作为参照,Meta 大约 22x,Amazon 大约 18x,NVIDIA 在 AI 最狂热时也就约 30x forward sales。

用我自己的 PSG 框架(P/S ÷ 收入增速):112 ÷ 33 ≈ 3.4。在我的评级标准里,PSG 超过 1 就算偏贵,3.4 是一个非常高的读数。

没有任何一家成熟公司,能在 90–110x 的市销率上长期站住。 这是一个客观事实,必须放在桌面上。

但有意思的是,围绕这个价格,市场上聚集了罕见的、跨度极大的分歧。我把主要的声音列在这里:

看空一端:Morningstar 的独立 DCF 给出的公允价值仅约 $780B(约 $60–63/股),比 IPO 估值低一半还多;著名空头 Jim Chanos 直接称这是一场”靠希望和梦想撑起来的 IPO”,并说”太空的 TAM 是无限的,你可以编出任何故事来支撑估值,火星殖民、月球工厂、天上的数据中心”。

看多一端:领衔承销的 Goldman Sachs 预测 SpaceX 收入到 2030 年将达 $474B(其中 AI 约 $322B、Starlink 约 $144B),2031 年自由现金流 $72B;Morgan Stanley 更激进,认为收入会从 2025 年的 $18.7B 增长到 2040 年的 $3.4T;非承销方的 Oppenheimer 给出”跑赢大盘”评级和 $195 目标价,称 SpaceX 是”唯一一家垂直整合的 AI 公司”,可触达 2035 年 $10T 的市场。

中间立场:Renaissance Capital 的 Matt Kennedy 认为,这个估值”几乎更像是一笔万亿美元级别的风险投资”,要看到 2029–2030 年的数字才说得通,前提是公司能在两年内把收入翻三倍。

木头姐、Gavin Baker、Brad Gerstner 等投资界的大佬们在 IPO 当日买入,表达了对 SpaceX 的长期看好。

把这些声音放在一起,结论其实很清楚:这不是一道有标准答案的题。 市场对 SpaceX 价值的判断,分布在 $780B 到 $3T 以上的极宽区间里,相差三到四倍。它值多少钱,几乎完全取决于你相信哪一个版本的未来。

这恰恰是这家公司有趣的地方,也是它危险的地方。

到这里,免费部分就告一段落。

我们已经看清楚了这家公司的来路与现状:一家在物理世界里近乎无敌、工程能力世界级的伟大公司,配上了一个把未来很多年的想象都提前定价进去的极高价格。两份深度分析、以及华尔街相当一部分声音,都在说”高估、过热”。

这些都对。但故事如果到此为止,就太简单了。

接下来的付费部分,我会回答几个更具体的问题:

用我的五维框架,给 SpaceX 逐项打分,它到底强在哪、弱在哪

推演 2030 年的 Bull / Base / Bear 三种情景,以及我认为最合理的中性预期

在一个公认昂贵的价格上,普通投资者到底应该怎么想、怎么建仓、怎么管理风险

我会用历史上那些最受追捧的 IPO 的真实走势,来回答一个核心问题:现在该不该追

👉 完整的五维评分、2030 情景估值、建仓策略与关键价位,在付费版 / Substack / 知识星球。