存储超级周期(下篇 · 非美股):日韩台欧 21 家产业链公司,存储铲子股的真正瓶颈

这一篇有更纯血的存储铲子股,估值更低

本文是我对存储(Memory & Storage)产业链的研究(下篇 · 非美股市场),不构成投资建议。

有兴趣的朋友,可以加 wx 进群交流,或者找我要 discord invite

一、承接上篇

上篇已经把这一轮存储超级周期的成因、现状和整条产业链结构讲过了,这里做一下简单的回顾,把主要篇幅留给个股。

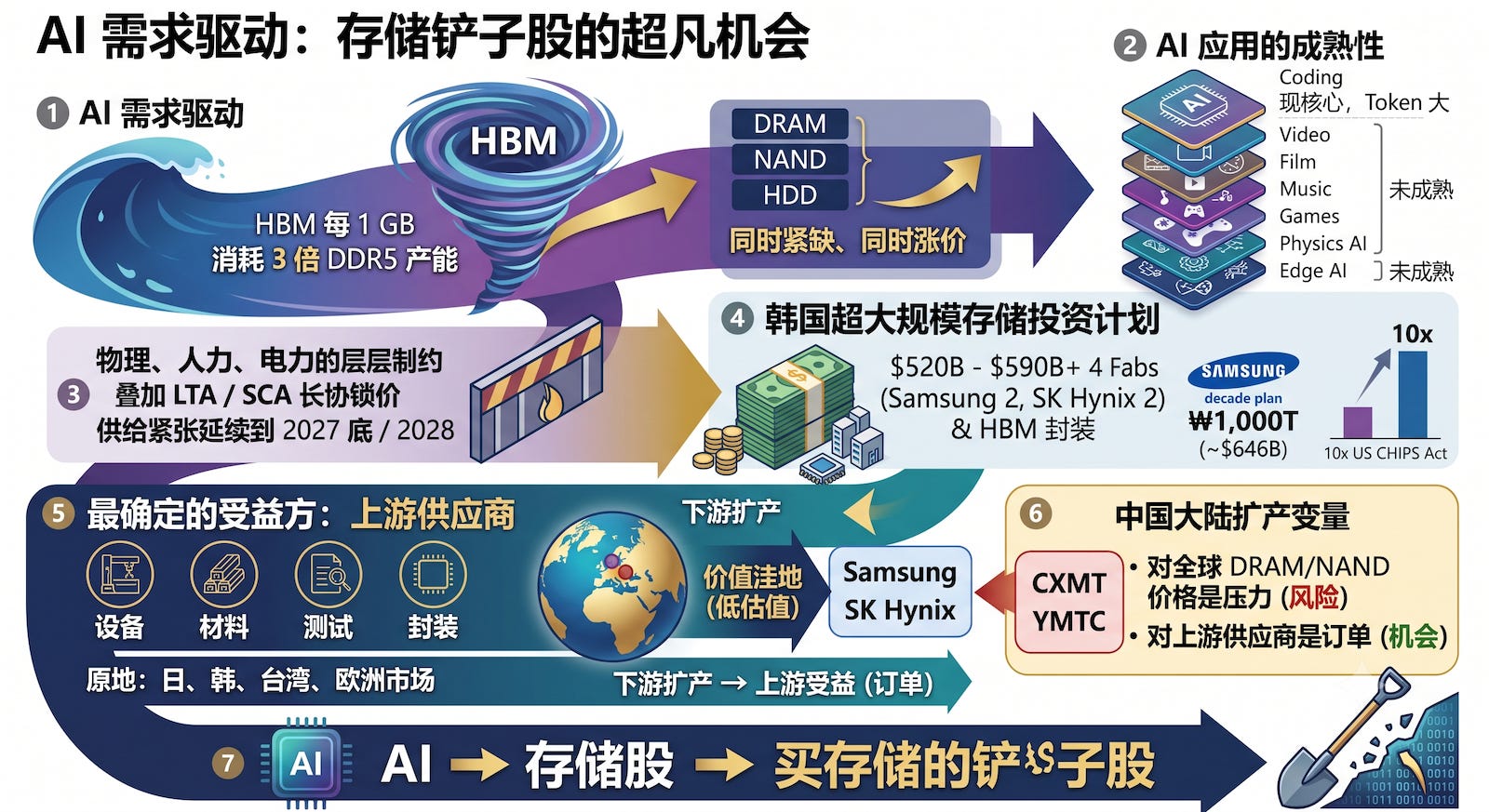

核心:这是一轮 AI 需求驱动(不是供给中断)的周期;HBM 每生产 1 GB 消耗约 3 倍于 DDR5 的晶圆产能,把普通内存的供给抽走,导致 DRAM、NAND、HDD 同时紧缺、同时涨价;而扩产受物理、人力、电力的层层制约,叠加 LTA / SCA 长协锁价,供给紧张大概率延续到 2027 底、2028。再加上吃 Token 和存储的 AI 应用(视频、电影、音乐、游戏、物理 AI、Edge AI 等)还没有成熟,现在最大的应用只是 AI Coding 而已。

因此,我对周期的判断比市场更乐观。理由在上篇解释的比较详细,可以回去看。

下篇要补一条上篇发出时还没落地的关键消息。

6 月 29 日,韩国政府联合 Samsung 与 SK Hynix 正式公布了一项约 $520B(部分口径接近 $590B)的存储投资计划,核心是在光州附近新建 4 座晶圆厂(Samsung 两座、SK Hynix 两座)加上忠清道的专用 HBM 封装产能;Samsung 另外重申了 ₩1,000T(约 $646B) 的十年计划。单是这个头条数字,就大约是美国 CHIPS 法案直接补贴的 10 倍。

这正是上篇里我反复强调的逻辑落地:当下游几家大厂同时、超大规模地扩产,最确定的受益方是上游的设备、材料、测试、封装供应商。而这一层的核心公司,大多不在美股,而在日本、韩国、台湾和欧洲。这就是下篇要拆解的对象。

国内当然也有,但我对大 A 没有什么研究,就不班门弄斧了。

另外国内的 CXMT、YMTC 的扩产,对全球 DRAM、NAND 价格是压力,是这一轮的风险变量;但对上游设备和材料供应商而言,中国厂商的扩产同样是订单。下篇里很多日韩设备 / 材料公司,客户名单里都有 CXMT 和 YMTC。

存储是 AI 的铲子股,而现在我买存储的铲子股。所以 CXMT、YMTC 扩产,对 MU、SNDK 也许是利空,但是我的持仓就反而是整体利好了。

所以这两篇给你的价值,就是把值得投资的“存储铲子股”都找出来了。尤其是这一篇,日、韩、台湾市场里,有更纯血的存储铲子股,估值更低,相比美股里 AI 股票飞在天上的估值来说,是价值洼地了。我也在过去的一个多月里,逐渐增加了 IB 账号里的日、韩标的,比如 Mirae、SUMCO 都买的比较早,表现很不错。

最近一周的存储经历了大回调,但在我看来是技术性的,底层逻辑和基本面没有任何改变。不管是 META 的“大科技减少资本开支”的叙事,“存储是周期股,并且已经到周期顶部”的华尔街传统看空言论,大空头 Michael Burry 做空 MU,这些都没有改变任何基本面的事实:存储短缺会持续到 2027 年底或 2028 年,最吃 Token 的 AI 应用还未成熟。

二、生态与供应链:下篇公司落在哪一层

上篇画过完整的产业链地图,这里只把下篇要讲的 21 家,按所在层列出来。越往上游,垄断和寡头越多,定价权越强,这是下篇的主线。

存储原厂(IDM)

把晶圆变成 DRAM / NAND / HBM 的人,存储的核心厂商。

Samsung(005930·KRX)、SK Hynix(000660·KRX):DRAM / HBM 双雄,SK Hynix 是 HBM 与 NVIDIA 供应链的核心。

Kioxia(285A·TYO):NAND 纯血玩家。

前道设备(WFE)

把电路做到晶圆上。上篇讲了 ASML、AMAT、Lam,这里是日本公司。

Tokyo Electron(8035·TYO):涂胶显影近垄断 + 刻蚀 / 沉积 / 清洗,存储占比最高的前道龙头之一。

测试与测试设备

AI 芯片和 HBM 把测试强度抬升,是被低估的瓶颈层。上篇讲了 FormFactor、Teradyne。

Advantest(6857·TYO):ATE 龙头,HBM / 存储测试约 60%–70% 份额。

Mirae(025560·KRX):存储测试分选机(test handler)小盘纯血玩家。新增的内存产能会经过它的分选测试。

先进封装与后道(HBM 的直接瓶颈)

把多层 DRAM die 堆成 HBM。

Disco(6146·TYO):减薄 / 切割近垄断。

Hanmi(042700·KRX)、ASMPT(0522·HKG)、Hanwha(000880·KRX):HBM 热压键合(TC bonder)的份额之争。

BESI(BESI·AMS):混合键合(hybrid bonding)下一代技术龙头,与 Applied Materials 合作。

硅片(产业链最底层)

每一颗芯片都从这里开始。

Shin-Etsu(4063·TYO)、SUMCO(3436·TYO):合计约 50%–53% 份额的双寡头。

Siltronic(WAF·ETR):欧洲唯一的主要硅片厂,周期里最受伤、弹性也最大。

材料、化学与掩膜

单点依赖最重的一层。

Tokyo Ohka Kogyo(4186·TYO):光刻胶,KrF(DRAM / NAND 主力波长)全球第一。

Resonac(4004·TYO):先进封装材料最全的供应商(NCF、EMC、CMP 抛光液、HDD 介质)。

Hoya(7741·TYO):EUV 掩膜坯近垄断 + HDD 玻璃基板。

IC 基板(ABF)

承载 GPU / ASIC 逻辑 die 的载板,AI 算力的瓶颈之一。

Ibiden(4062·TYO)、Unimicron(3037·TPE):高端 FC-BGA / ABF 基板龙头。

HDD 组件

Nidec(6594·TYO):HDD 主轴马达约 80% 份额。

TDK(6762·TYO):唯一的独立第三方 HDD 磁头供应商。

(Hoya 的玻璃基板、Resonac 的 HDD 介质也属这条链。)

下篇这 21 家里,藏着这条产业链上最硬的几个瓶颈,ASML 之外的几乎所有「卡脖子」环节,都在这里。

以下为付费内容。逐家拆解非美股市场的 21 家标的,结构与上篇一致:财务状况、存储相关业务、护城河与定价权、五维评分(存储视角)、催化剂与机会、狐狸点评,最后给出机会优先级排序。

我也会给出我的持仓,与目标建仓公司。

三、非美股市场:逐家拆解

21 家,覆盖韩国、日本、台湾、欧洲、香港。其中 Samsung、SK Hynix 是原厂主角,其余多为上游设备 / 材料 / 封装 / 测试供应商。

五维评分沿用上篇框架(行业与 TAM、护城河、增长与增长质量、估值与市场预期、团队与管理层,各 5 分,满分 25),专门从存储超级周期受益程度打分。海外标的的财务多以本币计,已折算美元便于对比;部分公司的存储敞口为估算,会注明。