停火倒计时 48 小时、MRVL × Google 深化、光网络超级升级、MU 牛熊对决、AI CAPEX 超级周期

狐狸的投研阅读笔记 2026 年 4 月 21 日

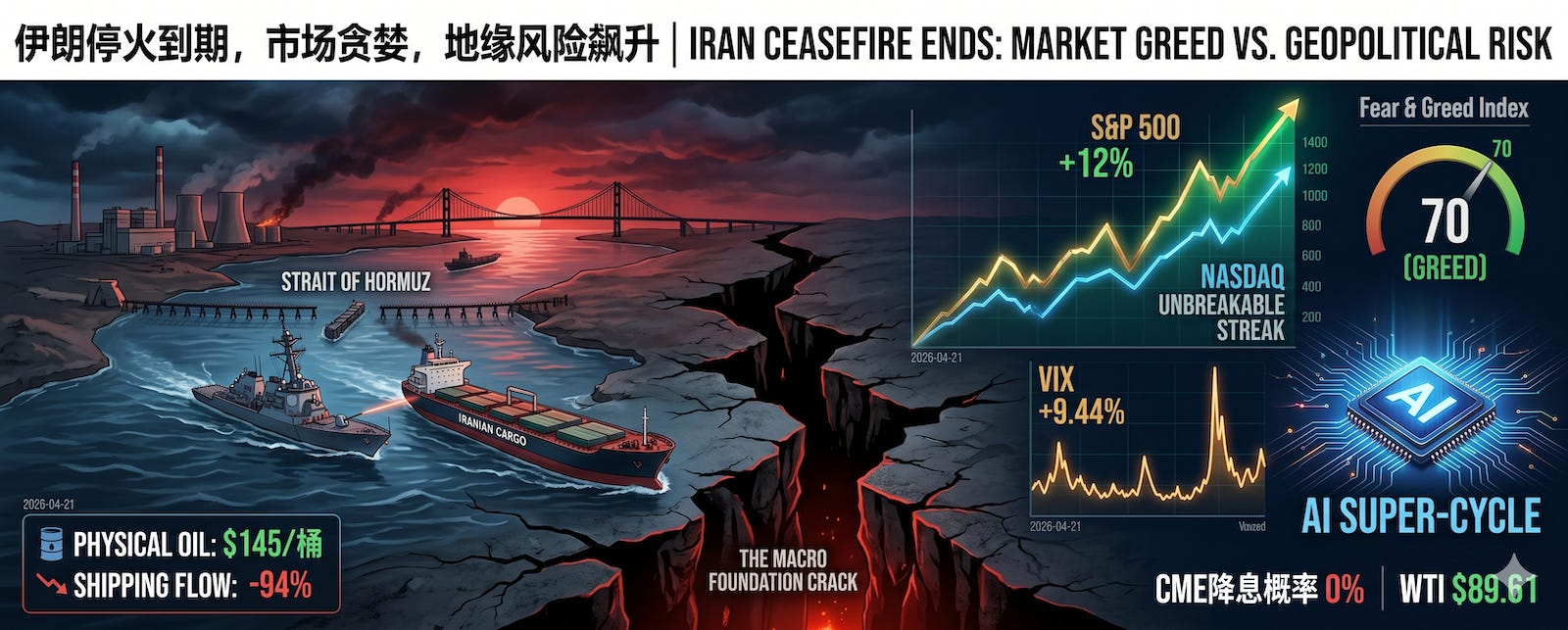

停火倒计时进入最后 48 小时

伊朗停火本周三到期,Trump “极不可能”延长临时停火。

地面上的形势在恶化。霍尔木兹海峡在短暂开放后又被重新封锁,美国海军扣押了一艘伊朗货轮——封锁以来首次动用武力。Trump 威胁没有协议就要摧毁伊朗”所有桥梁和发电站”。伊斯兰堡和谈定在周三前后,伊朗刚刚确认会参加会谈。

市场呢?S&P 500 已经从 3 月低点反弹约 12%,Nasdaq 连涨 13 天创下 1992 年以来最长连涨纪录。RSI 从 30 以下飙到 70 以上的速度,是 1980 年代以来最快的一次。Fear & Greed 指数站在 70(Greed),但 VIX 周一飙涨 +9.44% 到 19.13——有人在贪婪,有人在买保险。

关键的数据:虽然原油期货纸面价格在 $100 以下,但现货/实物市场的油价已经到了 $145/桶——这是一个巨大的、反常的价差。海峡通行船只从正常的约 130 艘/天降到了 8 艘/天,”重新开放”期间也只恢复到正常流量的约 15%。保险公司没有恢复承保——政府可以宣布海峡开放,但只有保险公司才能真正让它重新运作。

这就是当前市场的核心矛盾:基本面在加速确认 AI 超级周期,但宏观地基上裂着一条大缝。WTI 周一已经跳涨 +6.9% 到 $89.61,CME FedWatch 定价 2026 年降息概率 0%。如果停火崩溃、油价破 $100,不仅降息没了,加息讨论也会回到桌面——这对高倍数成长股是不想听到的剧本。

昨天说 hold don’t chase,今天依然如此。

MRVL × Google:从传闻到实锤,Custom XPU 版图再扩张

今天最重要的个股催化剂。

The Information / 路透社 报道 Google 正在与 MRVL 洽谈开发两款新的 AI 芯片:一款 Memory Processing Unit(MPU),设计用于与 Google TPU 协同工作;另一款是专门面向推理工作负载的新一代 TPU。Wells Fargo 分析师 Aaron Rakers 认为 MPU 赢单可能反映的是 MRVL 的 Structera CXL 解决方案——今年 3 月 OFC 大会上发布的 rack 级内存池化技术。CEO Matt Murphy 此前披露 Structera CXL 有 3 个 Hyperscaler 设计赢单,Google 可能就是之前未公开的第三个。

这意味着 Google 将成为 MRVL 继 AWS 和 Microsoft(Maia 300) 之后的第三个主要 Custom XPU 超大规模客户。

MRVL 周一跳空高开 +5.83%,盘中最高触及 $149.58 创 52 周新高,成交量 1.4x 均量放量确认。同时带动了整个 AI 连接板块——CRDO 同涨 +6%,POET 暴涨 +20%。

这里面有两层逻辑值得深挖:

第一层——Custom XPU TAM 还在扩张。 每一家头部云厂商都在推进自研芯片以优化 AI CapEx 的 ROI,市场以前担心 custom silicon 是零和游戏(你多了我少了),但 Google 的 $180B 2026 CAPEX 指引、Amazon Trainium 年化收入突破 $20B——这些数字说明蛋糕本身在变大,不只是在切分。

第二层——CXL 内存池化是第二增长曲线。 如果 Google 的 MPU 赢单确实对应 Structera CXL,那 MRVL 就不再只是 Custom ASIC 故事了——它同时切入了 AI 数据中心内存架构重构的新赛道。这是一个和 Custom XPU 完全独立的增长向量。

对 AVGO 来说,Google MRVL 合作的消息意味着一定程度的竞争压力——AVGO 周一跌了 -1.5%。但整体 AI CAPEX 扩张的大背景下,这更多是份额调整而非缩量竞争。

个人看法:

MRVL 目前 RSI 85 深度超买,技术上可能不是很好的追高位置,但长期持有会是很好的标的。我不会短期止盈。

催化剂会源源不断,大厂现在仍首选 AVGO 做 Custom ASIC,但一方面 CAPEX 池子足够大;另一方面大厂(如谷歌)为了平衡供应链,会越来越多的给 MRVL 合同,打破 AVGO 的议价权。 再加上 MRVL 有 Optics DSP 业务,有望在 800G、1.6T 阶段持续增长。

Susquehanna 的光网络超级看多:LITE 目标价翻倍

Susquehanna 分析师 Christopher Rolland 发布了一轮堪称”激进”的目标价上调:

LITE: $550 → $1,100(+100%)

COHR: $250 → $425(+70%)

FN(Fabrinet): $570 → $850(+49%)

CRDO: $170 → $200(+18%)

核心论点:800G 周期仍在扩张,1.6T 周期正在浮现,OCS/CPO 同步推进,铜缆网络(AEC、LE、DSP)环境也是 “structural”。NVDA 的 Blackwell + Rubin 收入预期在 2027 年底将超过 $1T。

一个顶级半导体分析师把 LITE 目标价直接翻倍,这在华尔街不是常规操作——它释放的信号是:光互连 TAM 正在被结构性重新定价。800G 不是终点,1.6T 才是下一个增长腿。

与此同时,CRDO 的 DustPhotonics 收购($750M cash + equity,4 月 13 日宣布)正在被市场消化。两篇独立的 Strong Buy 评级聚焦在同一个点:交易估值仅 4.4x EV/Revenue,比同行 M&A 均值 6.3x 折价 30%。更重要的是,CRDO 管理层 FY27 指引收入增长 >75%,但 consensus 只模型了 53%——这 22 个百分点的差距就是 earnings revision 的催化剂。CRDO 当前 Forward P/E 36.3x,对标同行中位数 46.3x,打了 21.6% 的折扣。

如果说 MRVL 是 Custom XPU 赛道的核心标的,那 CRDO 正在成为 AI 光互连赛道的核心标的。DustPhotonics 让它从 AEC 芯片公司升级为垂直整合的光连接平台——掌控了 Photonic Integrated Circuit,消除了供应链依赖,同时改善成本结构。

我怎么看: 光互连赛道当前处于类似 2023-2024 年 GPU 赛道的估值重定价早期。LITE、CRDO、AAOI 都是直接受益者。CRDO 的估值折扣 + consensus gap 是组合中”增长尚未被定价”的案例。但和 MRVL 一样,短期超买 —— CRDO 作者建议的 $120-140 回调入场区间值得标记。

MU:霸占 S&P 500 半数 EPS 上修… 但 DRAM 现货价在转向

Goldman Sachs 发布了一个数据点:自 2 月 27 日战争爆发以来,MU 一家公司贡献了 S&P 500 全部 EPS 上修的 51%。

具体数字:MU 2026 consensus EPS growth +605%,EPS 在几周内被上修了 +93%(几乎翻倍),而 Goldman 自己的 2026 EPS 预估仍比 street consensus 高 19%——意味着上修还没结束。Morgan Stanley 同时将 MU 和 SNDK 列为首选。

这个 51% 的集中度统计有一个深层含义:AI 基础设施 → 内存需求的传导链(HBM、训练和推理的 DRAM 消耗)正在以超过所有模型更新速度的节奏加速。

但今天有一篇 bear case,给多头泼了一盆冷水。

Tech Stock Pros 在 MU 处于历史新高约 $471 时维持 Sell,核心证据是 DRAM 现货价正在全面转向:

德国市场:DDR5 价格 MoM -7.2%——8 个月来首次下跌

美国市场:部分 DDR5 套件 MoM -20%+

中国线上平台:16GB DDR5 模组 3 月份 -25-30%

中国华强北现货:DDR5 在截至 4/14 那周 -17-35%

Bear case 的核心论点是:MU 停止披露 standalone HBM 收入后,市场误以为高毛利率是 HBM 驱动的,但实际上传统 DRAM 的 ASP 溢价才是 Q2 74.9% 毛利和 Q3 81% 指引的主要推手——而这个推力正在消退。加上两位 EVP 4 月份的减持,信号在恶化。

多头的反驳也不弱:合同价格仍然坚挺,多年供应协议提供了价格底部,SK Hynix 刚宣布量产面向 NVDA Vera Rubin 的 192GB SOCAMM2——这确认了下一代 AI 内存供应链正在从验证转向量产。

我怎么看: MU 的基本面叙事(HBM 超级周期、Goldman 数据)依然是 AI 供应链中最强的之一。Forward P/E 只有个位数,增长接近翻倍——这个组合在整个市场里都很稀缺。但 DRAM 现货价的转向是具体的、当前的数据,不能忽视。Q3 毛利率指引是裁判——如果低于 81%,bear case 就获得了实质性的证据支撑。

GPU 可用性降至 2024 年以来最低:供应链超级周期数据大汇总

如果把今天看到的所有 AI CAPEX 相关数据放在一起,图景是压倒性的:

供应端——产能全面吃紧:

GPU 可用性降至 2024 年以来最低(3Fourteen Research)。上一次这么紧缺时,SMH 跑赢 S&P 500 约 50%

TSMC Q1 创纪录营收,N3/N5 产能利用率超过 100%

ASML 上调全年 2026 销售指引至 €40B,称 “AI Supercycle” 正在超越当前设备供给

Samsung、SK Hynix 加速内存扩产

需求端——资本支出在加码:

Google 2026 CAPEX 指引 ~$180B(几乎翻倍),Cloud backlog $240B(QoQ +55%)

美国 AI 基础设施累计投入已达 ~$930B,正在迈向 $1T——超过了州际公路系统、铁路网、F-35 项目和 Apollo 计划的通胀调整后总和

Bret Jensen 的文章指出,计划中的 ~16 GW 数据中心产能里只有 5 GW 已经破土动工——意味着未来几年供应链需求将持续释放

新的结构性信号:

Lattice Semi(LSCC):每台 AI 服务器的 FPGA 含量从 ~$1 涨到 $3-4(3-4x 增长),服务器收入 2025 年增长 85%

AI 芯片初创公司 2026 年 YTD 融资 $8.3B,逼近历史纪录 $8.5B——Cerebras $1B、Etched $500M、MatX $500M——市场在对推理专用架构下重注

Cerebras 在 Meta Llama 3 70B 上的端到端延迟比 NVDA DGX B200 低 21x,5 月 IPO 定价 $22-25B

这些数据从不同角度、不同来源、不同时间段同时指向同一个结论:AI 基础设施需求是真实的、结构性的、加速的。 供给追不上需求的环境下,供应链公司享有定价权和需求持久性——这是为什么即使宏观环境有噪音,AI picks-and-shovels 的投资逻辑依然坚挺。

一个值得关注的新角度:NRC 在 3 月敲定了 Part 53 规则——数十年来首个新的核反应堆许可框架。DOE 的反应堆试点项目 4 月 6 日给了 Antares Nuclear 首个 DSA 批准,从启动到获批仅 8 个月(此前这需要数年)。仅环评流程简化就预计节省每个反应堆许可 6,500 人工时。这对 GEV 的 BWRX-300 SMR 设计是直接利好——核电正在从”清洁能源故事”升级为”AI 数据中心供电方案”。

持仓信号速览

几个值得关注的技术面动态:

INFQ -8.15%: 今天的最大输家。4/17 触及 ATH $21.28 后,周一单日暴跌超 8%,成交量达到 20 日均量的 4.12x——对一只上市仅 44 天的量子计算 IPO 来说,这种波动在预期之内。短线获利盘出逃明显,$15.70 是关键支撑。

LQDA -4.59%: 连续第二日从 $42 高位回调,累计约 -10%,放量下跌。价格已跌破 SMA10/SMA20,MACD Histogram 收窄至 0.09 接近死叉边缘。但中长期趋势完好——SMA50 $36.65 是核心防线。

等这位法官的判决结果等了我三个月了。

AMPX 创 52 周新高: 今日触及 $20.19,成交量 1.39x 均量放量确认突破。关键是 RSI 仅 61.9,未超买——是当前技术面最健康的突破标的。YTD 涨幅 +124%,中国 $21M EV 订单和三位数营收增长在持续发酵。

AMKR +3.07%: 两周从 $47.62 涨到 $69.44,涨幅超 45%。AI 封装需求 + Q4 财报大超预期(EPS +56%)驱动。4/27 就要报财报,RSI 78 超买。

整体信号: 组合中过半标的处于超买区间(RSI > 70 或临界),这是一个需要警觉而非恐慌的信号。在系统性回调(比如停火崩溃)发生时,这些高位标的会首当其冲——但也正因为如此,回调就是基本面最强标的的入场机会。

本周核心判断

今天核心矛盾可以浓缩成一句话:

AI CAPEX 超级周期的基本面确认信号正在以前所未有的密度涌来,但市场正在一个随时可能崩裂的地缘政治地基上定价乐观。

供应链这边:MRVL 集齐三大 Hyperscaler ASIC 设计赢单 + CXL 内存池化新曲线,Susquehanna 把光网络目标价集体翻倍,Goldman 数据显示 MU 一家贡献了 S&P 500 过半 EPS 上修,GPU 可用性降至 2024 年以来最低,$930B+ 的 CAPEX 大部分还没花完——每一个数据点都在确认:这不是周期性的泡沫,这是结构性的 buildout。

但宏观这边:停火周三到期无人续签,物理油价 $145 和纸面 <$100 之间的裂口是一颗定时炸弹,Nasdaq 连涨 13 天后技术面极度拉伸,VIX 和 Fear & Greed 在发出经典的顶部背离信号,CME 定价 2026 年降息概率 0%。

策略上和昨天一样:持有不追高。 已有的 AI 基础设施持仓——结构性逻辑全面、反复、从不同角度得到确认。理想的 buy the dips 剧本:停火崩溃 → risk-off 波动 → 基本面最强标的给出回调入场价 → 下周财报确认逻辑。

关键日历

周三 4/23 — 伊朗停火到期(本周最大 binary event)+ TSLA Q1 财报盘后

周三前后 — 伊斯兰堡和谈

4/27 — AMKR Q1 财报

4/28 — CLS Q1 财报

4/28-29 — HOOD Q1 财报

4/29 — NBIS Q1 财报 + GOOG Q1 财报

4/30 — CPSH Q1 财报

5 月初 — LQDA Q1 财报(TBD)

5/8 — AAOI Q1 财报

5/28 — MRVL Q1 FY27 财报

本周到下周是财报密集期。4/27-30 一口气有 6 个持仓发布财报——GOOG 的 AI CAPEX 指引和 Cloud 增速将是整个 AI 供应链论点最重要的验证数据点。

保留子弹,让波动来找你。

Hold, don’t chase.

免责声明:本文仅供研究参考,不构成投资建议。作者持有文中提到的部分股票。

如果觉得有用,请 Subscribe 并转发,谢谢!

如果有兴趣,可以加微信进群交流。

最后的最后,祝所有关注我的朋友早日 A9 自由。已经 A9 的就祝您 A10