原油暴跌 7%、CRDO 空头逻辑已死、$300B 流动性风暴、AVGO、BE、AAOI

狐狸的投研阅读日报 2026年4月15日

油价一天跌了 7%,市场在抢跑和谈

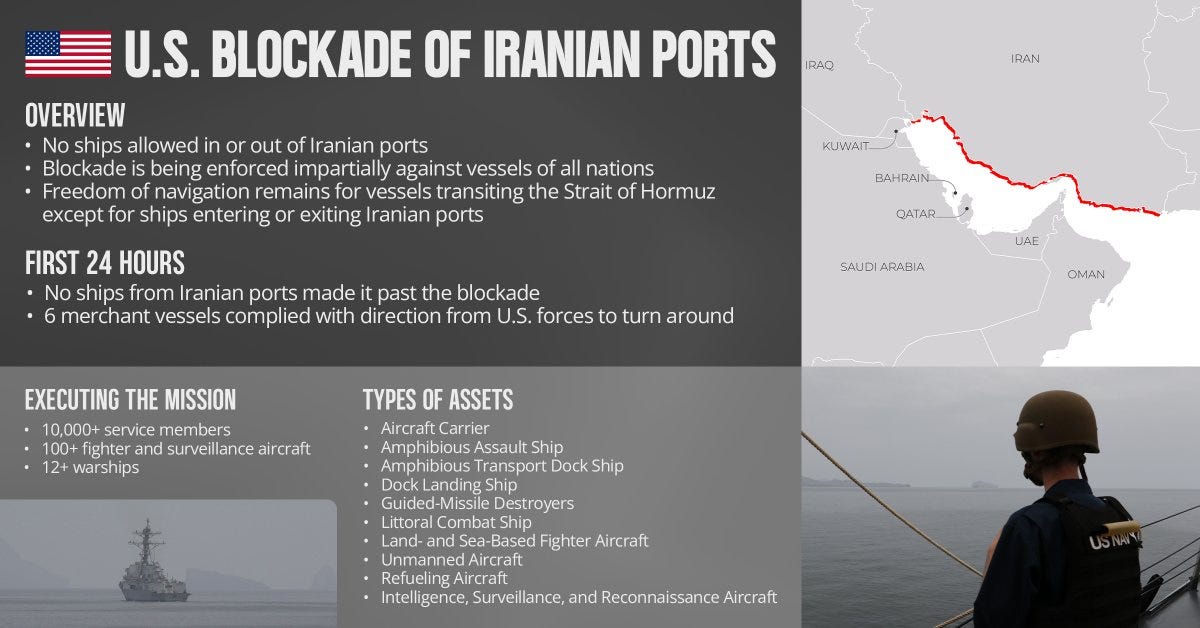

昨天是封锁第一天,今天等来了和谈剧本的下一集。

WTI 原油单日暴跌 -7.08% 至 $92.07,布伦特 -4.6% 至 $94.79。VIX 跌破 19,纳指 +1.96% 领涨,S&P 500 站到距历史新高 7,002 点只差约 2% 的位置。大盘已经完全收复了战争开始后的跌幅,市场已经开始转向 risk on 的模式。

一个标志:量子计算天团今天普遍大涨,我持仓的 INFQ 涨了 10% 以上, IONQ +20%。

导火索是川普说:”他们主动联系我们。” 白宫确认美伊第二轮谈判”可能未来两天内”举行。美军封锁也在同步运作—— 36 小时内没有船只进出伊朗港口、24 小时内 6 艘商船被劝退。

封锁看起来是有效的,伊朗这几天态度有所软化。这也给了市场一个 “谈判筹码 + 外交出口” 的故事。

这些都刺激了市场的乐观情绪。也许 20 年无核化换取制裁取消 的方案,是最有可能的和平路径了。

Tom Lee 在 CNBC 上宣称,战争对经济其实是好事,是 net positive,因为战争开销高达 $20B,这些钱其实是从联邦政府流入了美国经济循环,对冲了高油价的负面影响。

这就把 “大炮一响,黄金万两” 数据化了。

但有一个数据对不上:布伦特现货价格(Argus Media)仍高达约 $125/桶,与期货存在 ~$30 的巨大背离。 IEA 月报显示,3 月单月石油供应中断规模达 10.1M 桶/天——史上最大。这说明”预期松、现实紧” —— 期货在抢跑和谈,但实物供应依然极度紧张,精炼商被迫高价抢货。

关键时间节点:

4 月 21 日 — 两周停火正式到期

这两天之间如果谈判破裂,油价可能报复性反弹。谈判成功,成长股估值空间会进一步打开。仓位不必因为今天的单日暴跌追涨,也不必因为明天可能的反弹恐慌——保留现金缓冲,等 4/19-4/21 这个窗口过了再动作。

🔥 CRDO 收购 DustPhotonics:空头逻辑已死

今天最重要的单个事件在 CRDO。

CRDO 宣布以 $750M 现金 + ~92 万股(另有最多 321 万股里程碑对价)收购硅光子 PIC 技术公司 DustPhotonics。消息一出 CRDO 盘前 +20.20%,实际收盘涨 13-14%。十余家顶级投行(Needham、Stifel、Barclays、BofA、JPMorgan、Goldman、Susquehanna)参加了 M&A 电话会。

为什么这是一个”game changer”事件?

此前 CRDO 被市场视为一家 AEC(主动电缆)公司,估值天花板受限于”铜缆会被光学取代”这个空头逻辑。整个 watchlist 都在等铜缆技术被边缘化的那一天。

但 CRDO 买了 DustPhotonics 之后,它同时拥有了 SerDes + DSP + ZeroFlap 光学系统 + Silicon Photonics PIC(光子集成电路)——从电信号到光信号的完整连接技术栈。空头的核心论据被直接消解。有分析师直言:”空头逻辑已死。”

关键数据:

合并光学业务收入目标:FY27 超过 $500M(较此前指引显著上调)

FY27 营收增速:超 75% YoY(含收购贡献)

ZeroFlap 毛利率目标:”good 60s percent”

Q3 FY2026 营收同比三倍增长,Non-GAAP 毛利率 68.6%

Forward PEG(Non-GAAP)仅 0.52x——远低于 LITE 的 0.85x 和 COHR 的 1.59x

已赢得第五家超大规模云厂商客户

Jefferies 4 月 13 日首次覆盖 Buy,目标价 $175

一个有意思的溢出效应: CRDO 消息发布当日,AAOI -4%、ALAB -3%、CIEN -3%、LITE -2%。市场将 CRDO 的垂直整合视为对纯光模块/光子竞争对手的压力。但 MRVL 逆势 +2%——同属 AI 互联芯片赛道,景气度正被重估。

我的看法: CRDO 原本就在我的 watchlist 里,今天这个催化剂让它的优先级明显上升。YTD CRDO 跑得比同类差不少(CRDO -6.62% vs LITE +136%、COHR +66.8%),补涨逻辑也成立。核心风险:客户集中度极高(Q3 营收 88% 来自三大客户)、Q4 毛利率指引下调 360bps、DustPhotonics 整合执行风险。

Time to revisit CRDO.

📡 AAOI Pearland 新厂:供给侧扩张解锁被压抑需求

AAOI 今天披露收购 Pearland 新厂——388,133 平方英尺,收购价 $58.4M,4 月 17 日交割。Summit Research 给出 $220 目标价(较当前 $153 有 +44% 空间)。

为什么这件事没被今天 CRDO 的新闻完全压住?因为背后的数字很硬:

Pearland 月产能估算约 138K 颗 800G/1.6T 收发器

年化产出约 1.66M 颗,混合 ASP $450/颗 → 贡献约 $750M 年收入

按当前 6.3x 2027E P/S 估算,Pearland 贡献增量市值约 $4.7B

更重要的是管理层的态度。CY26 全年收入指引 $1B,管理层说 “99% 确定”,但真实需求 “远大于 $1B”。800G 模块供给紧张预计延伸至 2027 年中。2027 年中月度收发器收入目标是 100G/400G 约 $90M + 800G 约 $217M + 1.6T 约 $71M = $378M/月。毛利率目标 2027 年中达 35-38%。

但仍被 CRDO 所压制。 CRDO 今天涨 13%,AAOI 同日跌 4%——市场在第一时间就把两者当对手看。需要评估这两家是互补(行业整体扩容)还是替代(CRDO 抢 AAOI 份额)关系。

我倾向于前者——AI 互联的总 TAM 足够大,CRDO 垂直整合只是把一部分价值从外购光模块拿回自己手上,AAOI 的核心数据中心客户需求本身没有被 CRDO 抢走。

另外的负面信息:Citron 的做空报告还在头顶压着,10 日涨 81% 的抛物线上影线很长,内部人 3 月在 $95-$113 大规模卖出。

🧠 Broadcom 一周连签 Google + Meta:定制芯片霸主正在成型

另一组超重要的信号:Broadcom 在一周内连签了两个超大客户:

Google 协议(上周签): 5 年合作期(至 2031 年),开发未来 TPU 及机架级网络设备(含光子互联)。

Meta 协议(4 月 14 日签): 3 年合作期(至 2029 年),协助 Meta 研发 MTIA 芯片,初期承诺规模 超过 1GW,为多 GW 级持续扩张的第一阶段。Hock Tan 从 Meta 董事会成员转为顾问角色——显然是为了合规。

加上此前的 Anthropic(2026 年 1GW TPU,2027 年 3GW)和 OpenAI(2027 年部署 1GW XPU)合同,AVGO 的 XPU 定制加速器平台已经覆盖了几家最重要的 AI 基础设施买家。

关键财务预测:

AI 硅片业务 Q2’26 环比 +27% 至 $10.7B

eFY26 总营收 $104.2B,eFY27 $166.8B,eFY28 $223.8B

Adj EPS:FY25 $6.82 → eFY26 $11.39 → eFY27 $18.38 → eFY28 $24.77

Adj EBITDA 利润率稳定在 67-70%

分析师目标价 $697(+84% 空间),蓝天情景 $1,094(+188%)

这件事对 NVDA 是双刃剑。短期:四大云厂商 2026 年 AI CapEx 合计 $635B(+66% YoY),NVDA 依然是最大单一受益者。长期:大型科技客户加速自研战略——”绕过英伟达税”是所有超大规模客户的共同追求。Google Ironwood TPU 性能较前代 v5p 提升 350x,Summit Insights 分析师直接预测”NVDA 将于 2027 年起开始失去市场份额”。

这就解释了为什么 NVDA 过去 6 个月股价几乎原地踏步——分析师在持续上调 NVDA 的营收预测,但市场在做估值压缩。当前仅 23x 明年预期盈利,对一家 FY27 预期营收增速 +71% 的公司而言,是极度保守的定价。

对 MRVL 而言这是间接利好——它是 AVGO 在定制 ASIC 领域的直接竞争对手,行业景气度被重新定价对整个赛道都有溢出效应。

💥 BE 获 Oracle 2.8GW 燃料电池大单:AI 能源基础设施的临界点

Bloom Energy 今天被 Oracle 扩大了合作协议——最高 2.8 GW 燃料电池容量,其中 1.2 GW 已签约部署。BE 盘前 +14.5%,逼近 $200/股 历史新高。Oracle 持有以 $113.28/股购买最多 353 万股 BE 的认股权证($400M 投资,账面浮盈超 $300M)。

为什么这事重要? AI 数据中心对电力接入速度的需求已经到了无法通过传统电网解决的临界点:

美国部分州传统电网接入需要 4-7 年,约 80% 项目在初始阶段就因此被淘汰

BE 的燃料电池效率 60%(vs 传统电网 35-40%),成本 $0.115/kWh(vs $0.13/kWh)

Oracle 原合同承诺 90 天上电,实际 55 天完成——技术可行性被验证

BE 2026 年收入指引上调至 $3.1-3.3B(远超市场此前预期的 $2.55B)

订单积压 $6B(同比 +140%)

同日核能概念股也集体上涨:OKLO +8.9%、SMR +6.6%、NNE +5.8%。AI 能源短缺的叙事正在从”概念”变成”实实在在的合同”。

风险提醒: BE 估值已经极度溢价——Forward EV/Sales 15.74x(行业中位 2.21x),Forward P/E 127x。自 2025 年 7 月以来股价已涨 7 倍(+698%)。这不是一个可以追高的位置,但如果有耐心等回调到 $150-170,它是 watchlist 里电力基础设施最好的标的之一。

💧 $300B 流动性风暴:技术性而非基本面的风险

最后是一条容易被忽略但很重要的宏观风险——4 月税季 TGA 抽水。

Mott Capital 的 Michael Kramer 今天撰文:4 月 15 日报税截止日将推动美国财政部一般账户(TGA)从当前 ~$703B 飙升至约 $1.025T,增幅约 $300-322B。银行体系储备金将从 $3.2T 降至 $2.8-2.9T。

和往年不一样的关键:

逆回购工具(RRP)余额已近乎为零——过去是 TGA 冲击的”减震器”,今年完全没有缓冲

美联储 T-bill 购买计划(4/14-5/13)仅 $25B,比前月 $40B 大幅缩减 37.5%

SOFR 与 IORB 利差仅 -2bps,距流动性压力临界点一步之遥

历史规律:2022 年以来,税季 TGA 激增期间标普 500 均出现下跌(2023 年是唯一例外,因 RRP 仍有缓冲)

这是一个机械性的流动性冲击,和地缘政治、基本面无关。逻辑链:税款进入 TGA → 银行储备下降 → SOFR 上行 → 短端流动性收紧 → 高 beta 成长股首当其冲。4 月下半月历史上是最脆弱的窗口期。

对策略的含义:短期要警惕高估值、高 beta 成长股回撤——MRVL、NVDA、CLS、NBIS、RKLB 这类标的首当其冲。但这是”躲过波动再加仓”,不是”清仓离场”。