油价暴跌 9%、纳指 13 连涨、S&P 首破 7100——市场买的不是和平,是通胀风险消退。INFQ, TSMC, NVDA, AMAT, HOOD

狐狸的投研阅读笔记 2026 年 4 月 18 日

“AI 不烧汽油”

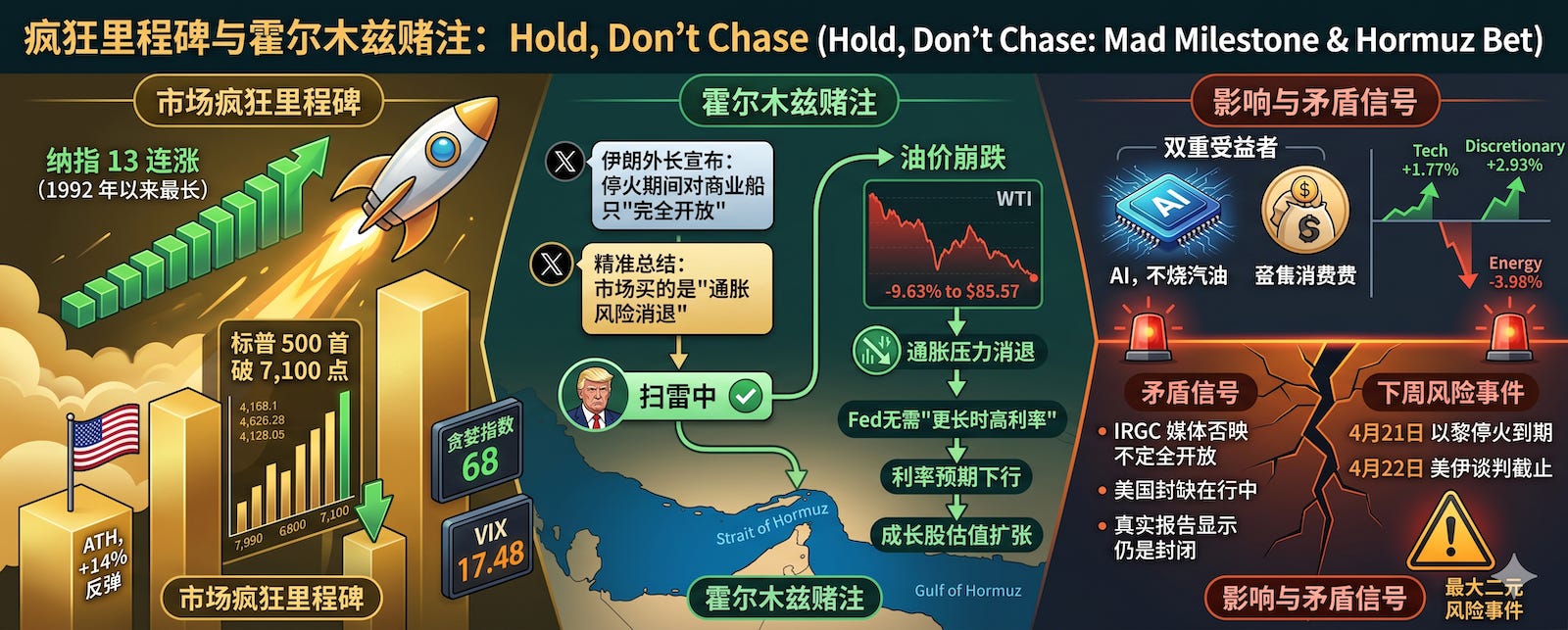

纳指达成了一个更疯狂的里程碑:连续 13 个交易日收涨——1992 年以来最长连涨纪录。S&P 500 首次收盘站上 7,100 点(7,126.06,+1.20%)。Russell 2000 +2.11% 创历史新高,自 3 月底低点反弹约 14%。VIX 降至 17.48,Fear & Greed Index 68(贪婪区间)。

触发因素是霍尔木兹海峡。伊朗外长在 X 平台宣布海峡在停火期间对所有商业船只”完全开放”,川普确认伊朗海军正在清除水雷。WTI 原油单日暴跌 -9.63% 至 $85.57(盘中一度触及 $83.85,跌幅 -12%),布伦特跌破 $90——本周累计下跌 16%,2020 年 4 月以来最差一周。

市场买的不是”和平”,而是”通胀风险消退”。

油价崩跌 → 通胀压力消退 → Fed 无需”更长时间高利率” → 利率预期下行 → 成长股估值扩张。

科技板块是双重受益者——本身不消耗原油(”AI 不烧汽油”),同时受益于更低折现率。板块表现一目了然:科技 +1.77%、可选消费 +2.93% 领涨,能源 -3.98% 独跌。

但信号高度矛盾。据 WSJ 报道,伊朗保守派议员否认海峡”完全开放”,革命卫队媒体批评外长表态,美国封锁伊朗港口依然有效。实地报道显示海峡”实际上仍处于关闭状态”。4 月 21 日以黎停火到期、4 月 22 日美伊谈判截止——下周开盘就是最大的二元风险事件。

川普表示,如果不能达成协议,那么 Fighting will resume (战争会重启)

昨天说 Hold, Don’t Chase。今天这句话变得更重要了。

📡 台积电 + NVDA + AMAT:AI CAPEX 全产业链共振

今天读了大量半导体分析,最核心的信号是:从芯片设计到代工到设备到封装,整条 AI 供应链的数据全面指向”持续加速”。

台积电 Q1 在四篇深度分析中引发了激烈的多空辩论。多头数据无可争议——营收 +41%,净利润 +58%,毛利率 66.2% 创历史新高,HPC 占营收 61%(环比 +20%,近 5 个季度最强增速)。2nm 已量产且良率”优于 3nm 同期”。全年增速指引从”约 30%”上调至”超过 30%”。CEO 魏哲家明确表态:AI 正从查询模式向 Agentic AI 演进,算力需求将指数级增长。

但空头论据也不是空穴来风:毛利率从 66% 到长期目标 56% 有约 10ppt 正常化空间(2nm 稀释 + 海外工厂成本),更关键的是——TSMC N3 产能瓶颈已将客户推向三星,三星借此拿下了 NVDA Vera Rubin SuperPOD 的 LPU 订单。 管理层承认新 Fab 建设到量产需要 4-5 年,这意味着产能瓶颈是结构性的。

NVDA 方面,多头共识空前一致。$1T 订单能见度、数据中心 5 年 CAGR 66%、FCF 利润率 44.8%(仅 11x FCF)、92% GPU 市占率。技术面也全面转多——重新站上 30 周 EMA,PPO 零线上方。NVDA 还参投了 Cursor 的 $2B 融资(估值 $50B+),持续从”卖铲人”向 AI 全栈延伸。

AMAT 提供了设备端佐证:Q1 毛利率 49% 创纪录,DRAM 业务单季收入历史最高。GAA 架构转型增加超 2,000 道工艺步骤——设备美元含量大幅跃升。

宏观数字越看越惊人:超大规模云厂商 2026 年 CAPEX 预计 $527B(+25%),2027 年约 $700B。全球半导体 2026 年销售额预计突破 $1T。OpenAI 完成 $110B 融资(估值 $840B,Amazon 砸了 $50B)。微软 FY2026 CapEx $120-146B。

这不是单点信号,是全产业链共振。台积电的财报对我持有的 AI 供应链标的(MRVL、CLS、AAOI、MU)是最硬的基本面背书。

🏰 AI 芯片竞争格局正在变

今天几篇文章共同描绘了一个正在分化的竞争格局,值得思考。

AVGO 系统性锁定顶级 Hyperscaler。 一位退休华尔街 TMT 基金经理详细揭示了 AVGO 的客户锁定图谱:Google 合同至 2031 年,Meta 多年期 XPU 合作至 2029 年(首款 2nm AI 芯片),Anthropic 和 OpenAI 也在合作名单上。从芯片设计到封装到以太网络,AVGO 嵌入了整个机架堆栈。Hock Tan 的 FY27 AI 芯片 $100B 营收目标”越来越像板上钉钉”。

文章直接指出:MRVL 在此顶级客户层级难以与 AVGO 抗衡。 PEG 对比也不利——MRVL 0.91x vs AVGO 0.81x vs NVDA 0.62x。

这对 MRVL 的投资逻辑是一个需要正视的挑战。如果 Google、Meta、OpenAI、Anthropic 被 AVGO 锁定,MRVL 需要在光互联和二线客户群中建立足够深的壁垒。好在 MRVL 的光互联 + NVIDIA NVLink Fusion 合作是 AVGO 没有的差异化——但竞争格局确实需要重新审视。

Cerebras 正式提交 IPO 申请。 近期连签两笔重磅合同:$20B OpenAI 三年期服务器供应合同 + AWS 合作。2025 年营收 $510M(+76%),已扭亏。其 Wafer-Scale Engine 体积是 NVDA B200 的 58 倍,内存带宽是 2,625 倍。如果 IPO 估值合理,这可能成为 AI 推理赛道最纯粹的标的——但 $20B 合同几乎全靠 OpenAI,客户集中度风险巨大。

叠加三星代工抢下 NVDA LPU、Intel Terafab 蓄势待发——AI 芯片竞争正在从 “NVDA + TSMC 双垄断” 走向更分散的格局。这不是坏事——整个蛋糕在变大,但投资者需要更精准地选择赢家。

⚠️ 另一面:流动性收紧 + 过热信号

一片欢腾中,两个独立的宏观风险信号叠加在一起:

TGA 飙升 = 流动性抽水。 财政部 TGA 账户截至 4 月 15 日升至约 $925B(一周暴涨 $697B),美联储储备余额降至 $2.98T。SOFR 重新超过有效联邦基金利率,利差走阔至约 3bp——隔夜融资市场压力在上升。历史规律:2022-2025 年四月税季 SPX 峰谷跌幅在 -1.5% 到 -9%。

CTA 仓位触及历史极端。 过去 5 个交易日全球 CTA 净买入 $86B。每次触及类似极端(2019 年 9 月、2023 年 11 月、2024 年 8 月),之后都出现了短期回调。FINRA 融资杠杆已超 $1.2T(接近历史峰值),Kevin Warsh 预计 5 月接任 Fed 主席(市场常”测试”新主席——2018 年 Powell 首次发言后标普跌 20%)。

2026 年四月的表现目前反常——S&P 不降反升 +2.5%,霍尔木兹重开覆盖了流动性收紧的影响。但如果停火到期后局势反复呢?

另外,SNDK 也出现了值得注意的反方观点:分析师给出 Strong Sell 评级,核心论点是 NAND 供给海啸 2027-2028 年来袭——YMTC 扩产 ×2.5、三星/SK Hynix/Kioxia 集体扩建。分拆以来已涨 2,500%。短期 NAND 价格仍在大涨(1Q26 同比 +85-90%),不构成立即卖出信号,但周期性行业”在盈利峰值时卖出”的铁律不能忘。 同样的逻辑也值得 MU 投资者留意。

持仓信号速览

INFQ +11.89% — 今日最大亮点也是最大警示。盘中飙至 $21.28 创历史新高,但急剧回落收于 $17.42,留下教科书级射击之星。成交量 5.85 倍均量——机构级换手。驱动力三重共振:NVIDIA Ising 量子模型唯一双重入选、BTIG + Citi 同周发起覆盖、Citron 做多报告。日内 -18% 回撤意味着上方抛压沉重,RSI 72 超买,需要时间消化。

我昨天发了一篇 INFQ 的深度评测、建仓思路,刚发文章后股价就暴涨了 15%,perfect timing.

请看文章:

AMKR +7.11% — 10 日涨 51%,放量 174% 创 52 周新高 $69.37。但 RSI 76 严重超买,股价已超过所有分析师目标价上限 $65。4/28 财报是验证点。

LQDA -4.66% — 放量大阴线 + 关键信号:CEO + COO + 总法律顾问在 4/13-16 协同减持超 $8.5M。 内部人集体在顶部套现,但也有说法是说这次出售是事先安排好的,和法律诉讼前景无关。

目前几周以来的 pattern 是:会因为期待周五判决结果,周四上涨。而周五却没有结果,让市场失望,于是周五下跌。

NBIS -4.96% — 从 $168 历史新高正常回调。RSI 79 仍在严重超买,高管也有减持。回调健康但需警惕。

HOOD +4.49% — 放量突破布林上轨。BTC 突破 $77,000 对加密业务是正面催化。

MRVL +4.74% — 技术面强势但 RSI 82.7 深度超买。加上今天 AVGO 锁客的分析,短期绝不追高。

今日核心判断

一句话总结:方向上继续看多,节奏上不追高。

多头逻辑链完整且强劲:油价 -9.63% → PPI 大幅低于预期 → 降息预期升温 → 台积电 66.2% 毛利率验证 AI CAPEX 加速 → NVDA $1T 订单 → OpenAI $110B 融资 → 全产业链共振。这是从宏观到产业到个股的全面验证。

但短期过热信号同样真实:纳指 13 日连涨、CTA $86B 极端买入、7 只持仓 RSI > 70、6 只股价超分析师均值目标——历史上这种速度的乐观往往预示回调。

策略:

持仓坚定 — AI CAPEX 全产业链验证是持有的最硬底气

不追 ATH — 在 RSI 80+ 的位置加仓是对自己不负责

利用过热锁利 — 严重超买的可以适当止盈

留足弹药 — 4 月底至 5 月初如果出现停火破裂或流动性冲击导致的回调,会是更好的加仓窗口

盯住下周催化剂 — 密度爆表

关键日历:

4 月 21 日 — ⚠️ 美伊谈判截止(最大二元风险);Kevin Warsh 参议院确认听证

4 月 22 日 — Tesla Q1 财报(期权隐含 ±6%);Google Cloud Next 大会开幕(三天)

4 月 23 日 — Intel 财报(±9% 隐含波动)

4 月 28 日 — CLS、AMKR 财报

4 月 29 日 — GOOG、HOOD 财报

4 月 30 日 — NBIS、CPSH 财报

下周是 美伊停火到期 + Google Cloud Next + 财报周 的三重叠加。一个能系统性逆转市场方向,一个是 AI 基础设施最重要的催化剂,一个决定板块未来走向。做好两手准备。

免责声明:本文仅供投资研究参考,不构成投资建议。作者持有文中提到的部分股票。投资有风险,入市需谨慎。

如果觉得有用,请 subscribe 并转发,谢谢!