AAOI:从 $233 跌到 $109,基本面变了吗?该怎么办?我的想法

两年 3X 第一篇

本文是我对 AAOI 的个人想法,不构成投资建议。

微信群继续开放,有兴趣的朋友可以加 wx 进群交流

一、Intro

我对 AAOI 的缘分开始在今年 2 月份,那时候刚建微信群不久,群里有人问我光通信买 LITE 吗?我当时给了个截图,是说 LITE vs AAOI 在当时的股价走势。LITE 明显已经暴涨过几轮,而 AAOI 还没有兑现潜力。

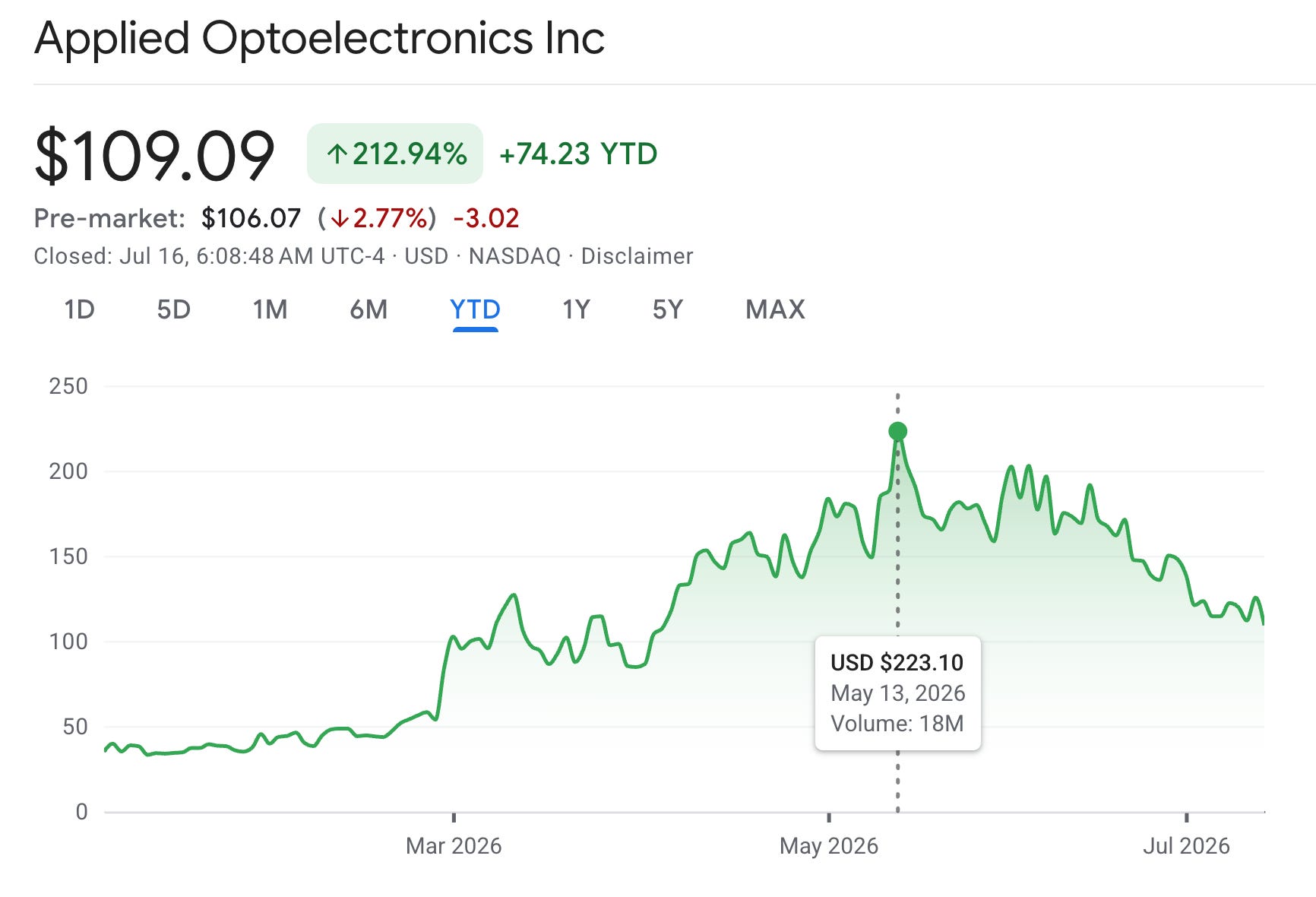

过两天 AAOI 财报后,股价翻倍有余,我第一次买入是 40 刀左右,很快涨到 125,让我着实爽到了。本来我觉得今年目标价 200 差不多了,但 5 月份走到最高点 $233。当时是光的末尾。

之后断断续续的买买卖卖,最近一次 160 买入以为是抄底,但 127 破位被打到止损。之后陆续买了一些 call,正股也买回来了,现在仍在浮亏。

之前从没有专门写过 AAOI,现在就在情绪的最低谷写一篇吧,这个时机刚刚好。也算回答一个问题:我应该怎么做?要不要割肉?要不要补仓?

AAOI 从 5 月 13 日的盘中高点 $233.67 跌到 7 月 15 日收盘的 $109.09,回撤超过 53%。仅 7 月 15 日一天,股价就下跌 13%。

与此同时,公司刚刚开始建设接近 400,000 平方英尺的 Pearland 新产能,用于 800G 和 1.6T 光模块;管理层仍预计 2026 年收入超过 $1.1B,并表示需求而非订单,是当前增长的限制因素。

这两组信息放在一起,构成了 AAOI 目前最重要的矛盾:股价正在快速下修预期,但公司的公开经营目标尚未出现同等幅度的变化。

我的判断偏乐观。AAOI 的价值不只是“又一家 AI 光模块公司”,而是它在美国本土拥有从 InP(磷化铟)激光芯片到光模块的垂直整合能力。它的潜在上行来自产能释放,但这也是最主要的风险来源。市场现在并不是怀疑 AI 是否需要更多光互连,而是在给管理层的执行记录、扩产速度、融资需求和客户集中度重新定价。

二、AAOI 介绍

先介绍下公司吧。

Applied Optoelectronics 由 Thompson Lin 于 1997 年 2 月创立,总部位于 Texas 的 Sugar Land。公司在 2013 年 9 月登陆 Nasdaq,股票代码为 AAOI。Thompson Lin 至今仍担任董事长、CEO 和总裁。

AAOI 最初从半导体激光器技术起步,逐步扩展到光器件、光模块和完整网络设备。公司目前有四类主要市场:

Data Center: 100G、400G、800G 和 1.6T 光模块,为服务器、交换机和 AI 集群提供高速光连接。

CATV: 面向有线宽带网络的放大器、节点、发射器和管理软件。

Telecom: 用于电信和移动网络的激光器、子组件与光模块。

FTTH: 用于光纤入户网络的光器件和 PON 产品。

2025 年以前,AAOI 最重要的收入来源仍是 CATV。2025 年 CATV 收入为 $245.1M,占总收入约 53.8%;Data Center 收入为 $195.7M,占比约 42.9%。

到了 2026 年第一季度,收入结构首次发生明显反转。Data Center 收入达到 $81.4M,占总收入 53.9%;CATV 收入为 $66.8M,占比 44.2%。AI 数据中心已经从未来预期变成当前最大的收入板块。

三、客户都有谁

AAOI 的客户并不分散。

公司 2025 年 10-K 显示,前十大客户贡献了 96.6% 的收入。其中:

Digicomm 占 2025 年收入的 53.1%,主要对应 CATV 分销业务。

Microsoft 占 28.8%,是当年最重要的 Data Center 客户。

Oracle 在 2024 年占收入的 12.4%。

公司还公开披露了新的大型 Hyperscaler 订单,但通常不会在订单公告中直接写出客户名称。市场研究普遍把部分 800G 订单指向 Amazon,并把新的 1.6T 订单与 Oracle 等客户联系起来。这些属于供应链与分析师推断,不应与公司在 10-K 中明确披露的客户混为一谈。

CATV 方面,Mediacom 已选择 AAOI 作为 DOCSIS 4.0 升级的重要供应商,Spectrum 也在其 1.8GHz 放大器网络中部署 AAOI 的 QuantumLink 管理软件。

客户集中带来了很高的收入弹性。一家 Hyperscaler 的大额订单就可以推动公司收入快速增长,但任何订单推迟、客户切换供应商或产品认证延误,也会被直接放大到季度业绩中。

四、最近一季财报表现

AAOI 第一季度收入为 $151.1M,同比增长 51%,连续第四个季度创收入纪录。

主要数字如下:

Data Center 收入 $81.4M,同比增长 154%。

CATV 收入 $66.8M,同比增长约 4%。

GAAP 毛利率 29.1%,低于上一季度的 31.2%。

GAAP 净亏损 $14.3M,每股亏损 $0.19。

Non-GAAP 净亏损 $4.9M,每股亏损 $0.07。

第二季度收入指引为 $180M–$198M,Non-GAAP 毛利率指引为 29%–30%。

这份财报并不是全面超预期。收入低于当时约 $155M–$157M 的市场预期,利润率也仍处于扩产早期的低位。

真正推动预期的是管理层对后续季度的描述:

2026 年收入预计超过 $1.1B,同比增长约 141%。

2026 年 Non-GAAP 营业利润预计超过 $140M。

800G 在第二季度加速,1.6T 最早在第三季度开始出货。

第三、第四季度预计出现更陡峭的收入增长。

因此,AAOI 当前的投资逻辑并不建立在第一季度已经很强,而是建立在 2026 年下半年的产能和订单能否同步转化为收入。

五、为什么 AI 基础设施需要更多光模块

AI 集群的规模扩大后,GPU、Custom XPU、交换机和机柜之间需要交换的数据快速增加。

铜连接在短距离、低成本场景中仍然有效,但随着速率提升到 800G 和 1.6T,距离、信号损耗、功耗和散热问题变得更突出。光模块负责把电信号转换成光信号,再通过光纤传输到另一端。

这意味着 AI 基础设施的扩张不仅增加 GPU 数量,也增加高速网络端口和光模块需求。当前行业升级路径大致是:

400G → 800G → 1.6T → 更高密度的 Pluggable、NPO 与 CPO 架构

AAOI 当前收入增长主要来自 Pluggable 光模块。市场有时把 CPO 延迟理解为整个光学需求转弱,但对 AAOI 来说,CPO 推迟在短期内未必是坏事。只要交换机和 AI 集群继续扩张,现有 Pluggable 架构的使用周期反而可能延长。

CPO 仍然是中长期技术方向,AAOI 也在开发 ELSFP、OBO 和更高功率激光产品。现阶段更重要的仍是 800G 与 1.6T 的量产执行。

六、AAOI 的差异化:从 InP 激光芯片做到光模块

AAOI 的核心差异化是垂直整合。

公司在 Sugar Land 自行设计并生产模拟和数字激光器,使用 MBE 与 MOCVD 两类工艺制造激光芯片。公司表示,大部分自用激光芯片和光学组件由内部生产,所有激光芯片均在 Sugar Land 制造。

一只高速光模块并不只是简单组装。光源、光引擎、驱动电路、PCBA、封装、固件、自动检测和最终组装都需要通过客户认证。AAOI 能够从激光芯片开始控制更多环节,因此有几个现实优势:

减少对外部 InP 激光芯片供应的依赖。

在行业缺货时获得更高的产能确定性。

更快调整产品设计与客户规格。

通过内部自动化设备降低美国制造的人工成本。

在美国本土供应链偏好上获得一定优势。

需要说明的是,AAOI 并不是全球唯一拥有 InP 和垂直整合能力的公司。COHR 本身就是大型垂直整合光子公司,并在 Texas、Sweden 和 Switzerland 扩张 6 英寸 InP 产能;LITE 也在 Japan、美国和英国拥有 InP 制造能力。

AAOI 更准确的定位,是少数能够在美国生产激光芯片,同时把芯片、光引擎和完整光模块结合起来的独立供应商。相比 LITE 和 COHR 历史上更全球化、在亚洲拥有大量组装和测试产能的制造网络,AAOI 把关键激光芯片工艺集中在 Texas,这使它在美国本土 AI 光学供应链中具有较高的战略价值。

这种优势不是没有边界。AAOI 仍在 Taiwan 和 Ningbo 设有制造基地,也仍然需要采购原材料、电子元件和设备。垂直整合降低了部分供应风险,并没有消除整个供应链风险。

七、扩产决定 2026 年下半年

AAOI 已多次表示,现有产能无法满足客户需求。

公司在 2026 年第一季度末拥有接近每月 100,000 只 800G 光模块的产能。后续规划是:

2026 年第二季度: 800G 出货量预计接近第一季度的 4 倍。

2026 年第三季度: 1.6T 开始进入出货阶段。

2026 年底: 800G 与 1.6T 合计月产能超过 650,000 只。

2027 年底: 合计月产能超过 930,000 只。

7 月 14 日,公司宣布在 Pearland 的两个相邻地块正式开始建设,新增接近 400,000 平方英尺制造空间,明确用于扩大 800G 和 1.6T 光模块产能。

这不是单纯的远期规划。公司此前已经通过购买与租赁,把 Houston 区域的制造面积扩大到接近 900,000 平方英尺。Pearland 是这条扩产路径的进一步落地。

2026 年下半年需要同时完成几件事:

新生产线完成设备安装与内部认证。

客户完成产品认证和固件适配。

InP 激光、PCBA 与自动组装同步扩产。

库存与在制品转化为可交付产品。

毛利率在规模扩大后开始改善。

管理层预计 2026 年底 Non-GAAP 毛利率可接近 35%,2027 年部分高速光模块业务的毛利率有机会超过 40%。但在第一季度毛利率仍为 29.2% 的情况下,这条改善路径还没有被财报验证。

八、如何理解 2027 年每月 $471M

这是目前 AAOI 最容易被误解的数字。

管理层表示,到 2027 年中:

100G 与 400G 月收入约 $90M。

800G 月收入约 $217M。

1.6T 月收入约 $164M。

合计 Data Center 光模块月收入约 $471M。

如果直接乘以 12,对应年化收入运行速度约 $5.65B。

但 $471M/月 不是 FY2027 全年收入指引,也不代表公司会在 2027 年 1 月就达到这一水平。它描述的是 2027 年中某个时点的月度收入目标。实际全年收入取决于产能爬坡曲线、客户认证时间、订单节奏、良率和价格。

目前分析师对 2027 年收入的平均预测约为 $2.57B,远低于 $5.65B 的年化运行速度。这种差距有两种解释:

第一,分析师仍未完全相信管理层的扩产与订单口径,未来可能持续上调预测。

第二,管理层给出的目标需要非常顺利的执行,市场保留折价是合理的。

我认为两种解释可以同时成立。这个数字说明上行空间很大,但不能把它直接当作确定收入。

九、五家公司当前估值比较

以下价格与估值以 2026 年 7 月 15 日收盘附近为参考。P/S 与 Forward P/S 使用 S&P Global Market Intelligence 汇总口径。

公司 股价 市值 TTM P/S AAOI $109.09 $8.75B 17.27x LITE $752.00 $58.51B 23.51x COHR $299.38 $58.57B 8.87x GLW $174.41 $150.10B 9.20x CRDO $226.74 $42.28B 31.67x

只看 TTM P/S,AAOI 并不便宜。它仍高于 COHR 和 GLW,因为过去 12 个月收入只有约 $507M,市场已经提前计入后续扩产。

更有参考价值的是 Forward 估值:

公司 Forward P/S Forward P/E 预测收入增长 Forward PSG AAOI 6.37x 59.96x 126.0% 0.05 LITE 11.69x 47.28x 81.9% 0.14 COHR 6.63x 40.01x 21.4% 0.31 GLW 7.61x 51.72x 21.1% 0.36 CRDO 17.34x 37.00x 83.7% 0.21

AAOI 的 Forward PSG 约为 6.37 ÷ 126 = 0.05,是五家公司中最低的。

这并不意味着 AAOI 一定最便宜。CRDO 的毛利率、FCF、客户广度与商业模式质量明显更高;COHR 和 LITE 的规模、产品组合及客户基础也更成熟。AAOI 的低 PSG 同时包含了管理层执行折价、客户集中折价、融资稀释折价和历史周期折价。

不过,股价从 $233.67 回落到 $109.09 后,AAOI 的 Forward P/S 已经从此前接近 15x 压缩到约 6.4x。如果公司能够兑现 2026 年超过 $1.1B 的收入目标,当前估值已经重新具备吸引力。

不同公司的财年结束时间并不一致,因此这组 PSG 更适合做相对方向比较,不应当作为精确目标价模型。

十、为什么股价会跌掉一半

我没有看到足以解释 53% 回撤的基本面变化。更合理的解释是多种估值与情绪因素叠加。

第一,AI 基础设施股票集体压缩估值。

AAOI、LITE、COHR、GLW 和 CRDO 在 7 月 15 日同时下跌,说明这并不是完全独立的公司事件。此前几个月光学板块涨幅很大,市场在降低整个 AI 光互连板块的估值。

市场现在最新的担忧,是 AI CAPEX 过度、呈现供给过剩的情况。以及廉价甚至免费的开源模型冲击市场,导致巨额 CAPEX 变得没有意义。

第二,管理层可信度仍然存在折价。

AAOI 在 2017 年经历过由大型客户订单变化引发的快速下行。当前财报又出现“当期收入低于预期、远期目标更加乐观”的组合,市场自然会要求管理层先证明 2026 年下半年能够兑现。

第三,扩产本身带来融资和执行风险。

过去 12 个月 AAOI 的流通股增加接近 50%,TTM FCF 约为负 $449M。扩产需要厂房、设备、库存和营运资本,即使收入增长兑现,每股价值仍可能被继续融资摊薄。

第四,市场对 CPO 的理解并不一致。

CPO 推迟可能延长 Pluggable 光模块周期,但也可能被理解为部分远期光学项目放缓。AAOI 同时有 Pluggable 和下一代光学产品,短期股价会受到两种叙事拉扯。

第五,高 Beta 放大了资金撤出。

AAOI 的 Beta 接近 3.7,空头仓位约占流通股 14%。当趋势转弱后,动量资金、获利盘和空头可以共同放大下跌。

因此,我更倾向于把这次回撤理解为市场情绪、估值压缩和执行风险重新定价,而不是 AI 光互连需求突然消失。我个人不认为 AI CAPEX 会下调,反而上修是更大可能的场景。月底大科技财报见分晓。

十一、需要继续验证什么

偏乐观不等于忽略风险。接下来最重要的并不是管理层再给出更大的数字,而是以下数据逐季兑现:

第二季度收入能否达到 $180M–$198M。

800G 出货量是否按计划快速增加。

1.6T 是否在第三季度开始交付。

2026 年下半年收入能否支持全年超过 $1.1B 的目标。

毛利率能否从 29% 附近向 35% 改善。

Pearland 新产能是否按时间表建设和认证。

库存增长是否同步转化为交付,而不是积压。

股本稀释速度是否下降。

新的 Hyperscaler 客户是否完成量产认证。

如果收入增长兑现,但毛利率长期停留在 29% 附近,说明公司可能有订单,却没有足够的定价权和生产效率。

如果毛利率改善,但收入明显低于管理层目标,则说明产能或客户认证没有按计划完成。

如果收入、毛利率和产能同时兑现,当前估值就存在进一步上修空间。

当然,股价也取决于市场情绪,这就需要月底大科技财报来确认了。