AEHR 发布及其亮眼的财报:估值看起来仍然便宜,但现在不建议重仓追高

AAOI 的经验犹在心中

本文是我的 AEHR 财报后的研究记录,不构成投资建议。

AEHR 在 7 月 14 日盘后发布了 FY2026 Q4 财报。季度业绩本身不错,真正改变市场预期的是 FY2027 指引。

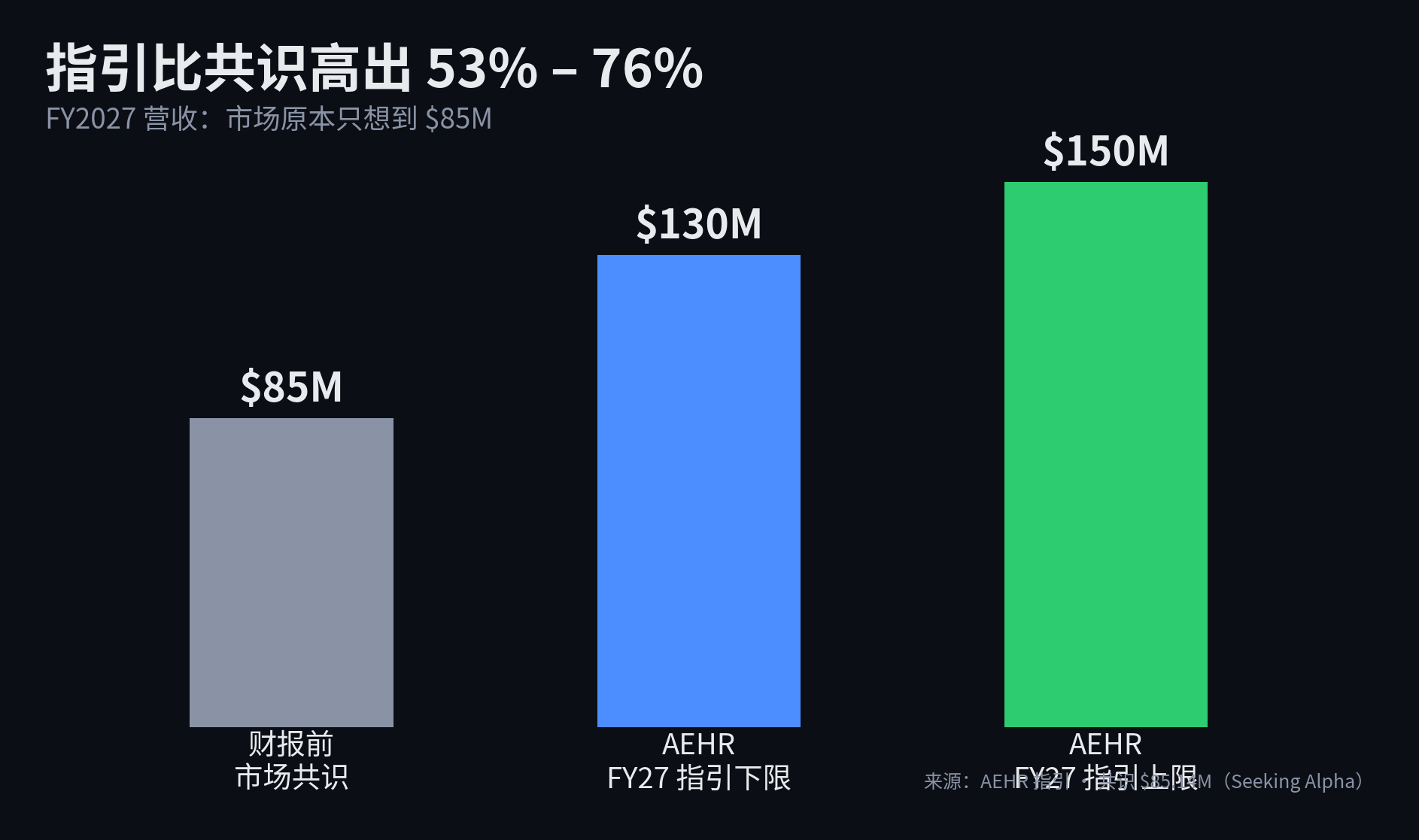

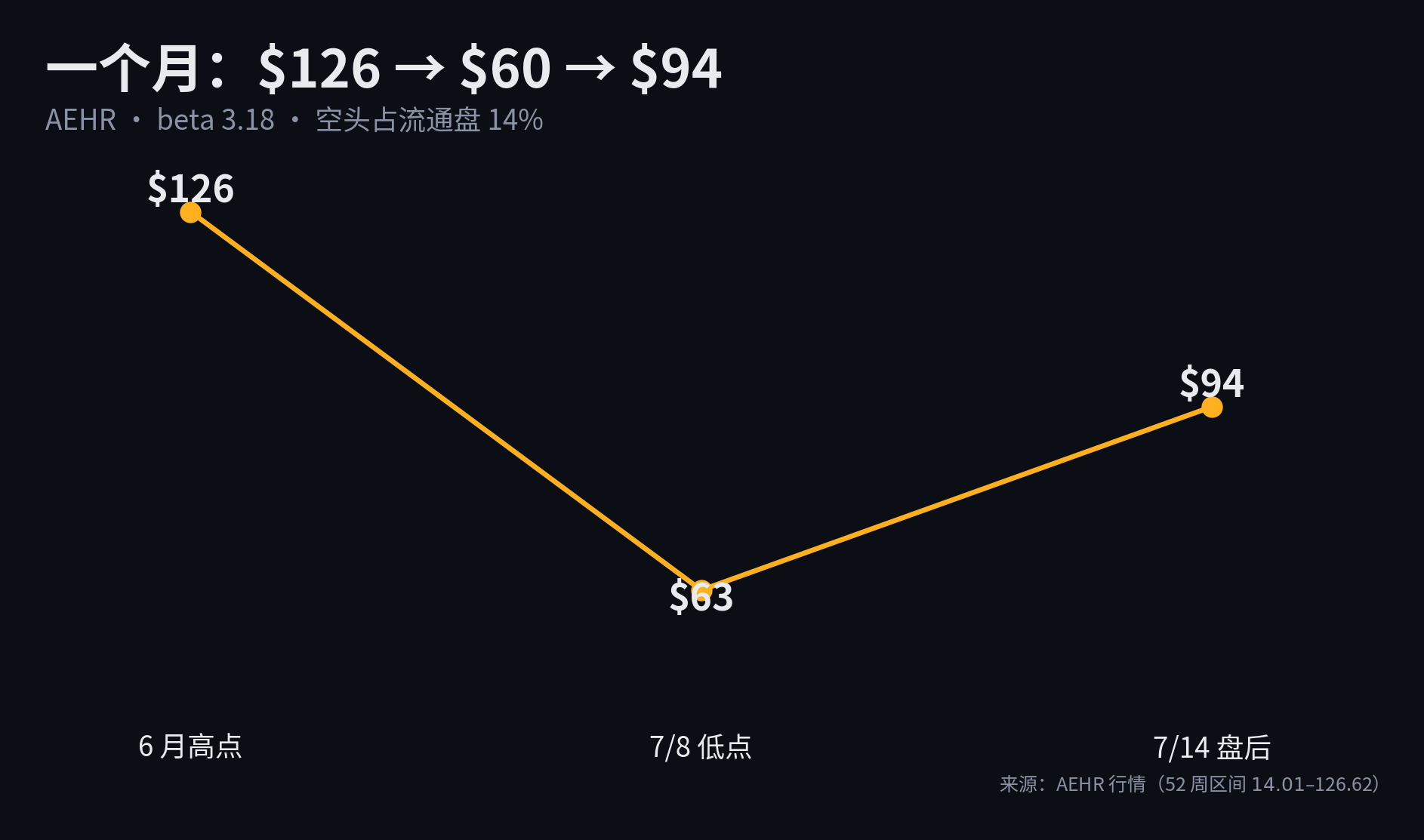

公司预计 FY2027 营收达到 $130M–$150M,同比增长 160%–200%;non-GAAP 净利润预计达到营收的 18%–22%。财报发布后,股价盘后一度上涨约 30%,7 月 15 日盘前约为 $94。

我的判断偏乐观。AEHR 的业务拐点已经得到订单和在手订单的支持,不只是管理层对未来的描述。如果单独按照 PSG 估值,当前价格仍有明显上行空间,股价最终翻倍并不离谱。

但这不等于应该在财报跳空后直接重仓追入。

AAOI 已经提供了一个很近的参照。AAOI 管理层曾给出极度乐观的 2027 年产能与收入展望,但股价从 5 月高点到 7 月中仍然回撤约 46%,接近腰斩。远期增长空间可以是真的,股价也可以在中间经历非常剧烈的估值压缩。

因此,我对 AEHR 的处理是:基本面偏乐观,估值上保留翻倍的想象空间,但交易上等待盘中回调或后续更充分的回调。现在可以先建立一个小额观察仓。

AEHR 是做什么的

AEHR 全名 Aehr Test Systems,是一家半导体 burn-in(老化筛选)和可靠性测试设备公司。

芯片在出厂前需要经过高温、高电压或高功率环境测试,把可能出现早期失效的器件提前筛掉。这个过程就是 burn-in。

在传统芯片里,burn-in 更多用于车规、工业、军工等高可靠性场景。到了 AI 时代,这项测试的重要性明显提高。

一颗 AI 加速器通常包含高价值的逻辑芯片、HBM 和先进封装,单颗器件的成本很高,运行功率也在持续提升。如果某个部件在训练集群中发生早期失效,造成的损失不仅是更换一颗芯片,还包括停机、维护和计算任务中断。

因此,对 AI 芯片进行更完整的可靠性筛选,经济价值正在上升。

AEHR 主要有两类平台:

FOX 系列:用于 WLBI,也就是在晶圆阶段完成 burn-in。配套的 WaferPak 是针对具体器件设计的接触器,具有耗材和复购属性。

Sonoma 系列:用于 PLBI,也就是对已经封装的高功率 AI processor 进行 burn-in。这条产品线来自 AEHR 在 2024 年收购的 Incal。

晶圆级和封装级方案同时存在,使 AEHR 可以覆盖芯片从封装前到封装后的可靠性测试。它目前已经进入 AI processors、Silicon Photonics、SiC,并在推进 NAND 和 HBM 等 memory 应用。

这次财报确认了什么

Q4 的几个关键数字比较清楚:

营收 $18.8M,同比增长约 33%

GAAP 净利润 $1.4M,去年同期亏损 $2.9M

non-GAAP 净利润 $3.6M,EPS 为 $0.11

单季新增订单(bookings)达到创纪录的 $60.7M

财年末在手订单(backlog)为 $80.6M

加上财年结束后的新增订单,有效在手订单(effective backlog)达到 $100.6M

现金、现金等价物和受限现金合计 $116.5M

FY2026 全年营收只有 $50M,同比仍然下滑 15%。如果只看全年数字,这家公司仍然处于转型后的低谷。

但 Q4 新增订单已经超过 FY2026 全年营收,$100.6M 的有效在手订单约等于 FY2027 指引中值的 72%。这意味着 FY2027 的增长并不是完全依赖尚未发生的订单。

管理层给出的 FY2027 营收指引是 $130M–$150M,相当于 FY2026 的 2.6–3 倍。non-GAAP 净利润率指引为 18%–22%,说明收入增长如果兑现,利润弹性也会同时出现。

这也是这份财报最重要的地方:市场不再只是讨论 AEHR 是否可能进入 AI burn-in,订单已经开始转化为收入和在手订单。

未来增长来自哪里

1. AI processors 是当前最主要的增长来源

AEHR 的主要 AI 客户正在扩大 WLBI 产能,并把 AI accelerators 的 burn-in 从系统级转向晶圆级。

公司还完成了一家头部 AI processor 供应商的 WLBI 基准测试。对方同时提供 AI accelerators、CPU 和 network processors。测试结果超过客户预期后,这家客户开始讨论把现有量产器件推进到试产验证,并要求 AEHR 同时评估第二款器件。

这一潜在客户尚未成为 FY2027 指引的主要组成部分。如果后续转化为量产订单,会形成指引之外的增量。

在 PLBI 方面,AEHR 已经从主要 Hyperscaler 客户获得 Sonoma 系统的创纪录追加订单。客户的第二代器件单封装功率约为第一代的两倍,管理层预计客户还会继续扩大采购。

2. Silicon Photonics 正在成为第二条增长曲线

AI 数据中心从 800G 向 1.6T 演进,Silicon Photonics、optical I/O 和 CPO 对可靠性测试的需求同步上升。

光器件中的激光器需要经过 burn-in,不只是为了筛选缺陷,也为了在出货前完成稳定化。AEHR 的主要 Silicon Photonics 客户已经在使用自动化 FOX-XP 量产线,另一家全球网络设备客户也在较短时间内从接触阶段进入系统采购。

根据管理层给出的收入结构,Silicon Photonics 预计占 FY2027 营收的 15%–20%,对应约 $20M–$30M。FY2026 相关收入约为 $10M,这意味着一年内至少有望翻倍。

3. SiC 开始恢复,但仍需谨慎观察

SiC 曾经占 AEHR 营收的 95% 以上。EV 需求走弱后,SiC 客户停止扩产,公司收入连续两年下滑,股价也经历过大幅回撤。

这次财报同时披露,公司在过去一个月获得超过 $8M 的 SiC WLBI WaferPak 订单,其中包括主要 SiC 客户的追加采购,以及一家全球大型汽车公司的直接订单。

这些订单说明已有 SiC 产线的利用率正在恢复,但还不足以证明新一轮大规模扩产周期已经开始。更合理的定位是,SiC 正在从拖累项变回补充增长来源。

4. NAND 和 HBM 是 FY2028 之后的期权

AEHR 正在与多家 memory 厂商推进 NAND 和 HBM 相关的 WLBI 方案。

这部分目前还不应计入确定性收入。它的重要性在于,如果 AI processors、Silicon Photonics 之外再出现 memory 量产客户,AEHR 的客户集中度和设备周期波动都有机会下降。

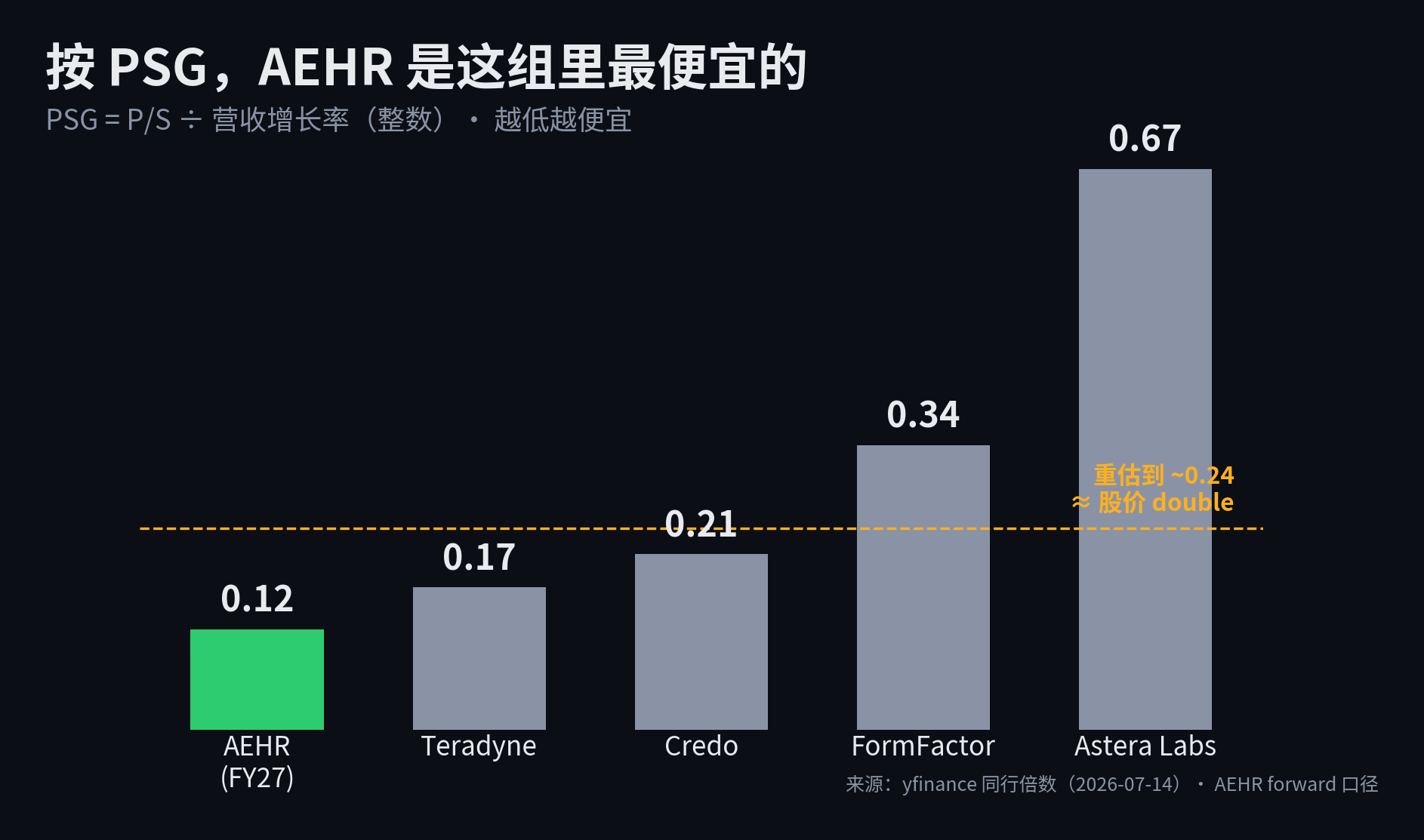

为什么按照 PSG,股价翻倍并不离谱

AEHR 仍然不适合用传统 P/E 作为主要估值工具。公司刚从低谷转入高速增长阶段,FY2026 的利润基数太低,P/E 会显得很高,也缺少可比性。

更适合观察的是 Forward P/S 和 PSG。

按照约 $94 的盘前价格、约 33M 的摊薄股本和 FY2027 营收中值 $140M 计算,AEHR 的 Forward P/S 约为 22 倍。

FY2027 指引中值对应约 180% 的营收增长,因此:

PSG = 0.12

这个 PSG 很低。

如果股价从约 $94 翻倍至约 $188,其他条件不变,Forward P/S 大约上升到 44 倍,对应 PSG 约为:

44 ÷ 180 = 0.24

从单一 FY2027 PSG 的角度看,即使股价翻倍,估值仍然合理。这是我对 AEHR 保持乐观的主要估值依据。

另外,PSG 可以说明 AEHR 具备翻倍的空间,但不能证明它一定会在短期内翻倍。真正决定股价能否在更高位置站稳的,是 FY2028 新增订单、新客户量产订单和利润率兑现。

AAOI 提供的教训

AAOI 在 2026 年的表现说明,极度乐观的长期展望与短期大幅回撤并不冲突。

AAOI 管理层在 Q1 电话会上预计,到 2027 年中,100G/400G、800G 和 1.6T transceiver 的月度收入合计可能达到约 $471M。这个展望非常激进,也建立在真实的客户需求和产能扩张计划上。

但 AAOI 股价从 5 月 13 日的 $233.67 高点回落到近期地点的 $111,回撤约 50%+,腰斩了。

问题不一定是长期展望完全错误。更可能的情况是,股价提前反映了大量未来增长,随后市场开始重新评估产能建设、客户集中、执行节奏和估值。

现在离 2027 年还很远,中间的市场情绪、宏观也都会影响。公司也有稀释融资的可能。

AEHR 也有相似属性:

股价波动很高

收入依赖少数大客户

设备订单存在明显的季度波动

市场正在提前交易 FY2027 和 FY2028 的增长

从订单到交付仍然存在执行周期

因此,不能因为 FY2027 指引增长 160%–200%,就把未来两年的增长全部视为已经兑现。

我的处理方式

我对 AEHR 的基本面判断偏乐观,但对财报后第一时间追高比较谨慎。

现在可以建立一个小额观察仓,让这家公司正式进入持仓跟踪范围。更完整的建仓机会,我倾向于等待两类情况:

第一,财报后盘中出现明显回调,跳空涨幅被部分消化,但核心逻辑没有变化。

第二,未来几天或几周出现更充分的回调,市场从交易指引转向评估实际交付节奏。

后续需要持续观察四个指标:

季度新增订单:订单能否在 FY2027 交付后继续补充。

有效在手订单:能否维持,而不是随着交付快速下降。

新 AI 客户转化:基准测试客户能否从试产进入量产订单。

Non-GAAP 净利润率:能否接近公司给出的 18%–22%。

如果这些指标继续兑现,AEHR 的增长就不只是 FY2027 的一次性跳升,PSG 框架下的估值上限也可以继续上调。

如果新增订单在现有订单交付后快速回落,或者新客户迟迟不能进入量产,那么这家公司仍可能重演上一轮 SiC 周期的波动。

最后的判断

这份财报确认了 AEHR 的业务拐点。

$60.7M 的季度新增订单、$100.6M 的有效在手订单,以及 $130M–$150M 的 FY2027 指引,说明 AI processors 和 Silicon Photonics 已经从产品验证进入更明确的量产阶段。SiC 的恢复和 memory 的潜在机会,则提供了额外的增长期权。

按照 FY2027 的 PSG,当前估值仍然不算贵,股价翻倍有合理的估值空间。

但 AAOI 的近期开启了另一面:远期展望越乐观,市场提前计入的预期往往也越多。即使长期逻辑没有改变,股价仍可能先回撤接近 50%。

因此,我现在不会把“长期可能翻倍”直接转换成“财报后立即重仓”。更合理的方式是先建观察仓,再等待盘中或后续回调逐步建立正式仓位。

免责声明:本文仅供研究参考,不构成投资建议。

有兴趣的朋友,可以加 wx 进群交流,discord 开放,也可以私信我要 discord invite

最后的最后,祝所有关注我的朋友们早日 A9 自由,已经 A9 的就祝您 A10