物理 AI 与人形机器人专题:从生态全景、供应链卡位,再到我的建仓清单

捕捉下一波 AI 浪潮 - 15 家公司详细解析与具体建仓建议

本文是我的思考总结,不构成投资建议。

写在前面

过去两年,我们见证了 AI 从「软件智能」走向「物理智能」的转折。ChatGPT、Claude、Gemini 这一类大模型把语言、推理、编码做到了人类工程师的水准;接下来的下一站就很清楚了:让这些智能走进物理世界,去拧螺丝、搬箱子、做手术、做家务。

这就是 Physical AI(物理智能) 的故事,而它最具想象力的载体就是 humanoid robots(人形机器人)。

2025–2026 这两年,这个赛道从 PPT 走向了真实的工厂、仓库和量产产线。BMW 在 Spartanburg 工厂用 Figure 02 装配了 30,000 多辆 X3;Hyundai 把 Boston Dynamics 的 Atlas 全部 2026 产能锁给自己;Tesla 的 Optimus V3 将在今年夏天从 Fremont 工厂启动量产;中国的 Unitree 在 2025 年出货了 5,500 台人形机器人,今年要冲科创板 IPO。

但作为投资者,看人形机器人有一个老生常谈但极其关键的问题:到底应该买谁?

OEM 整机厂里 Tesla 之外几乎全是私人公司(Figure、Apptronik、Agility、1X、Physical Intelligence、Skild AI 都在 $5B–$39B 的高估值私募阶段轮),Unitree IPO 还要等几个月。所以这个赛道在公开市场最干净、最有可投资性的暴露,不在整机厂,而在「卖铲人」——供应链的关键零部件层。

这篇文章我想做两件事:

免费部分:把整个 Physical AI + 人形机器人的生态全景、供应链结构、技术瓶颈、各层卡位的关键厂商讲清楚。我会用 BOM(物料清单)拆解的方式一层一层走,告诉你 100,000 个零件的人形机器人,钱花在了哪里、技术瓶颈在哪里、谁在收过路费。

付费部分:把我自己重点关注的 15 家可建仓公司逐个讲清楚,详细介绍、具体的建仓价位、目标位、止损位、仓位建议,以及我自己的组合配置思路。

读完免费部分,你会对整个赛道有一个完整的了解;读完付费部分,你会有一份可执行的建仓清单。

我们开始。

一、背景与历史

1.1 为什么是现在?

人形机器人不是新概念。Honda ASIMO 在 2000 年就走过路;Boston Dynamics 的 Atlas 视频在 2013 年就在 YouTube 刷屏;2015 年 DARPA Robotics Challenge 的人形机器人在台阶上各种摔倒成了经典段子。

但过去 20 年人形机器人始终停留在「展示」阶段,从未进入生产场景。三个瓶颈:

感知:机器人看不懂复杂的物理环境,每换一个场景就要重写控制代码

决策:没有泛化能力,无法把”拿杯子”的技能迁移到”拿茶壶”

硬件:精密关节减速器、力矩传感器、电池都不够好,能耗、可靠性、成本,是不可能的三角形。

2022–2025 的三个革命同时发生,让这三大瓶颈集体松动:

多模态大模型 + Vision-Language-Action(VLA)模型:让机器人第一次具备了「看图说话再动手」的能力。Google DeepMind 的 Gemini Robotics、Physical Intelligence 的 π0.6、NVIDIA 的 Isaac GR00T、Figure 的 Helix,都是这一波技术的代表

仿真训练(Sim-to-Real):NVIDIA Omniverse + Isaac Sim + Cosmos 让机器人在虚拟环境里训练几亿次,再把策略迁移到真实硬件,把训练数据需求降低了几个数量级

硬件成本下降:高盛披露,人形机器人 BOM(物料清单)成本在 2024–2025 年间下降了 40%(远超此前预期的 15–20% 年化降幅);BofA 测算 2025 年单台成本 ~$35,000,2030 年可能下降到 $17,000

这三个革命叠加,让人形机器人在 2025 年底到 2026 年初出现了第一次真实的「Inflection Point(拐点)」。

1.2 一个数据告诉你这次有多不一样

2025 年全年,全球人形机器人初创企业融资总额达到 $4.3B(BofA 数据),是 2018 年的 6 倍,超过 2018–2024 这六年的总和。

标志性融资:

Figure AI:2025 年 9 月 Series C 募资超过 $1B,post-money 估值 $39B。投资方包括 NVIDIA、Microsoft、OpenAI、Intel Capital、Bezos

Apptronik:2026 年 2 月 Series A 扩展轮 $520M,估值 $5B+,B Capital 与 Google 共同领投

Skild AI(机器人基础模型):2026 年 1 月 Series C $1.4B,估值 $14B+,SoftBank 领投

Physical Intelligence:2025 年 11 月 Series B $600M @ $5.6B 估值,正在洽谈 $1B/估值 $11B+ 新一轮

NEURA Robotics:2026 年 3 月 Series C 约 $1.2B,估值 €4B,Schaeffler 是关键战略股东

1X Technologies:正在募集 Series C,目标估值 $10B+

这些估值已经在告诉你一件事:人形机器人不是 venture stage 的赌博题材,而是已经被顶级资本和顶级科技公司战略性押注的下一个超级周期。

二、OEM 整机厂全景

让我先把 西方 和 中国 两大阵营的整机厂讲清楚,再讲为什么我认为「真正可投的钱不在 OEM」。

2.1 西方阵营:6 家头部 + NVIDIA 的横向平台

Tesla (Optimus):垂直整合度最高、目标最激进、时间表最常 slip。马斯克在 Q4 2025 earnings call 公开承认目前的 Optimus「主要是用来训练的,还没在做真实生产任务」。Optimus V3 量产计划在 2026 年夏天 Fremont 工厂启动(Model S/X 5 月停产腾位置),Giga Texas 第二工厂目标 2027 年夏天。Musk 自己说目标量产成本 $20,000–$25,000(年产 100 万台时),其中 AI 芯片单颗 $5,000–$6,000。

Figure AI:西方最贵的 pure play。Figure 02 在 BMW Spartanburg 跑了 11 个月、1,250+ 小时、装配了 30,000+ 辆 X3。Figure 03 在 2025 年 10 月发布,触觉传感能识别 3 克的力。BotQ 工厂目标年产 12,000 台。

但 BMW 在 2026 年 2 月宣布把 Plant Leipzig 项目给了 Hexagon Robotics 的 AEON,等于把 Figure 从 BMW 唯一合作伙伴降级为 supplier of many——这是值得警惕的 narrative 转折。

Apptronik (Apollo):UT Austin 实验室孵化,2026 年最被业内看好的「Western OEM dark horse」。Mercedes-Benz、GXO Logistics、Jabil 都是付费试点客户;与 Google DeepMind 战略合作,Apollo 跑 Gemini Robotics 模型。机身基于 NVIDIA Jetson AGX Orin(275+ TOPS 算力)。

这家是西方 OEM 里最有可能率先 commercial-scale 落地的。

Agility Robotics (Digit):Oregon State 孵化,由前 Magic Leap CEO Peggy Johnson 掌舵。约 100 台 Digit 已部署在 Amazon 和 GXO 仓库。Schaeffler 是 minority 战略投资者,同时也是 Digit 的部署客户。

Boston Dynamics / Hyundai (Atlas):Hyundai Motor Group 持有大股,CES 2026 发布了完全电动的商用版 Atlas。2026 全年产能全部锁给 Hyundai 自己的 Metaplant Application Center 和 Google DeepMind。Hyundai 计划到 2028 年部署 25,000 台 Atlas 进自己的工厂,到 2029 年产能扩张到年产 30,000 台。

1X Technologies (Neo/Eve):挪威背景、美国运营,OpenAI Startup Fund 早期投资。最消费化的策略,Neo 家用机器人 2025 年 10 月开始预订,$20,000 或 $499/月,2026 年交付。但目前主要靠真人远程操控运行,autonomy 还很有限。EQT Ventures 承诺到 2030 年在 EQT 旗下 300+ 家被投企业部署多达 10,000 台 Neo。

Sanctuary AI、Hexagon AEON、NEURA Robotics:第二梯队,各自有不同的 niche。Hexagon 拿下 BMW Plant Leipzig 是大事件,NEURA 与 Schaeffler 的合作意味着到 2035 年要部署 thousands of units。

NVIDIA 的横向角色:NVIDIA 不做 OEM,但它是所有人的算力 + 软件 + 仿真 + 基础模型供应商。Jetson AGX Thor(2025 年 8 月通用上市)的 Blackwell GPU 提供 2070 FP4 TFLOPS 算力,128GB 内存,40–130W 功耗,几乎是西方所有 OEM 的默认机载计算平台。Isaac GR00T 是开源基础模型;Newton 物理引擎是开源仿真。

2.2 中国阵营:体量碾压、价格碾压

中国已经在量产。

Unitree Robotics:2025 年营收 ¥1.7B(+335% YoY),净利 ¥600M+(+674%),出货 5,500 台人形机器人(招股书数据),声称占全球 32.4% 单位份额。Unitree G1 售价约 $16,000,比西方对手便宜 60–75%。2026 年 3 月 20 日已经递交科创板 IPO,目标估值 $6B

UBTech (HKEX:9880):2025 营收 ¥2.0B(+53%),运营亏损 ¥790M。订单意向 ¥1.3B,2026 交付目标 5,000 台,2027 目标 10,000 台。已经在 BYD、Geely、Mercedes、Audi、Foxconn 工厂做试点

Agibot / Zhiyuan Robotics(前华为「天才少年」彭志辉创办,CATL 投资):据 Omdia 数据 2025 年出货 5,168 台。计划 Q3 2026 在香港 IPO,目标估值 HK$40–50B

Fourier Intelligence:医疗康复方向

Morgan Stanley 估计中国零部件单价是西方同等规格的 1/3。

2.3 为什么不建议买 OEM ?

理由很简单:

西方 OEM 几乎全是私有公司,二级市场拿不到

Tesla 之外的公开 OEM(UBTech、Hyundai Motor 等)要么估值已经反映了人形机器人故事且业务被汽车业务严重稀释(Hyundai),要么基本面亏损(UBTech),要么估值已经离谱(Unitree)

OEM 内卷会很快开始:2026 年至少 10 家西方 OEM + 100+ 中国 OEM 在抢同一批仓库/汽车厂的早期合同,赢家通吃的可能性低,更可能是几家产能/良率/AI能力都过关的会活下来

真正稀缺的不是「整机」,而是「整机所需要的精密零部件」,这就是经典的卖铲人逻辑

接下来我们一层一层拆 BOM。

三、BOM 拆解,一台人形机器人的钱花在哪里?

各大投行做过 BOM 拆解:

Morgan Stanley(Optimus Gen 2 teardown,约 $55K 总成本):腿部 38.6%、手臂/肩 29.5%、手 17.2%。仅 14 个 planetary roller screw 就占总成本的约 19%

J.P. Morgan:减速器 + 滚柱丝杠合计约 33% 的 BOM

BofA(2025 年 4 月「Humanoid Robots 101」):2025 年 BOM 约 $35,000/台(中国成本基准),2030 年降到 $17,000。其中线性执行器 27%、旋转执行器 24%、灵巧手 19%

McKinsey:执行器 40–60%;感知 + 计算 10–20%

Goldman Sachs:单台制造成本从 2024 年的 $50K–$250K 降到 2025 年的 $30K–$150K

机构口径基本一致:执行器(旋转 + 线性)占 BOM 的 55–60%;传感器(视觉、力/力矩、IMU、编码器、触觉)10–15%;计算和电子 8–12%;电池 5–8%;结构件/线缆/热管理 10–15%。

接下来我按层逐个讲。

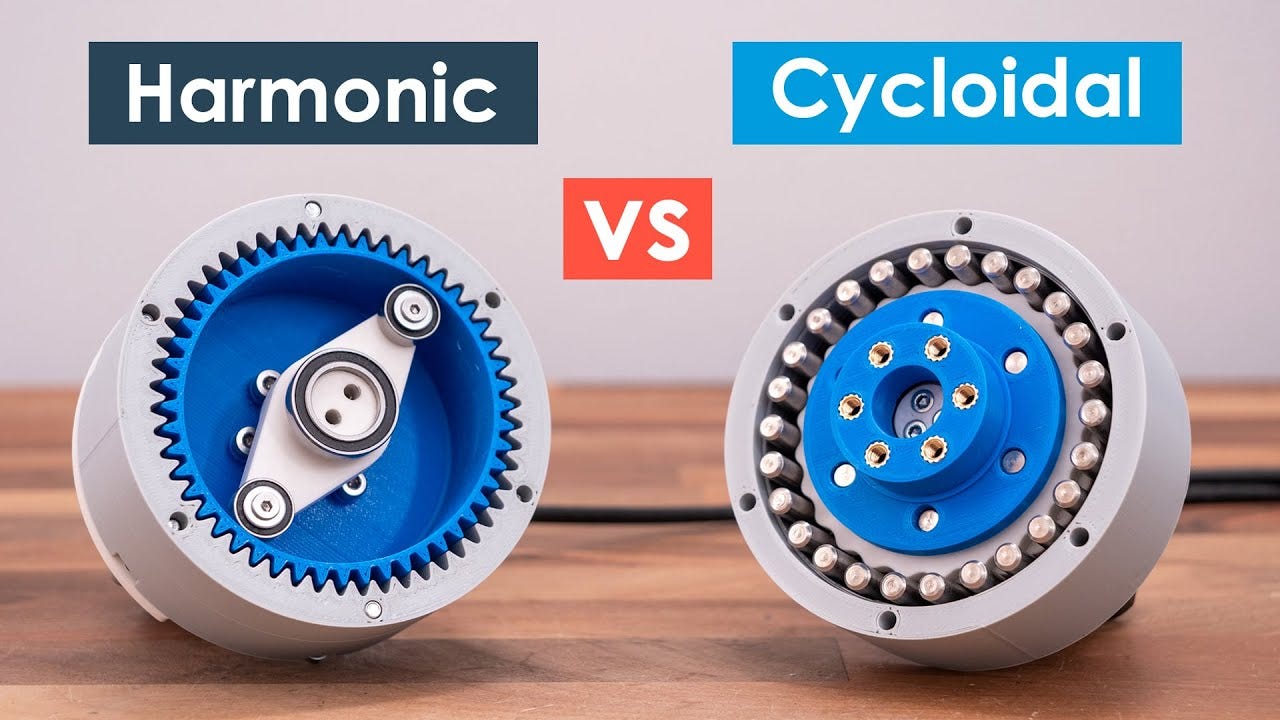

3.1 Layer 1:精密减速器,卡位最重的瓶颈

人形机器人的关节需要把电机的高转速、低扭矩转化为低转速、高扭矩,这就是减速器的工作。两种主流技术:

3.1.1 应变波(谐波)减速器 Strain Wave / Harmonic Drive

适用于小到中等关节(手腕、肘部、肩部)。零齿隙(zero backlash)、高减速比(30:1 到 320:1)、高扭矩密度。

全球供给高度集中:

Harmonic Drive Systems Inc.(日本,TYO:6324):发明这个技术的公司,全球应变波齿轮约 18% 份额(Global Growth Insights),高精度机器人减速器领域和 Nabtesco 合计约 75% 全球份额

Harmonic Drive SE(德国):上面这家在欧洲的姊妹公司(注意——它不是 Schaeffler 的子公司,是 Harmonic Drive Group 的成员)

Leaderdrive(688017.SS):中国挑战者,国内约 25–60% 份额。价格比日本货低 30–40%,质量正在追赶

Suzhou Green Harmonic:Tesla Optimus 主要减速器供应商,目标 2026 年拿下 Optimus 60% 份额,新工厂年产能 500,000 套

3.1.2 RV 摆线针轮减速器 Cycloidal RV

适用于大关节(基座、肩、髋、膝),高扭矩、高刚性。

Nabtesco(TYO:6268)一家独大:高端 RV 减速器全球约 60% 份额。供应 Fanuc、Yaskawa、ABB、Kuka 等所有主要工业机器人 OEM。2024 年宣布到 2026 年要把 RV 减速器产能翻一倍,明确是为应对 Tesla、Figure、Agility 的人形机器人需求。2025 年 12 月在 iREX 展会发布 RVmini 和 Monocrank 紧凑型新产品线,明确瞄准协作机器人和人形机器人低扭矩场景。

为什么减速器是 整个供应链最难替代的环节?因为它要求:

<1 弧分 齿隙

亚微米 齿形精度

缺陷率要求极高

专用 CNC 机床、波发生器机械、几十年积累的工艺 know-how

2021–2022 全球疫情期间,Nabtesco 和 HDS 的供应紧张直接导致 Fanuc 和 ABB 的工业机器人 multi-quarter 延期。Tesla Optimus 2023 年也曾因为减速器交期 26 周被迫重新设计。

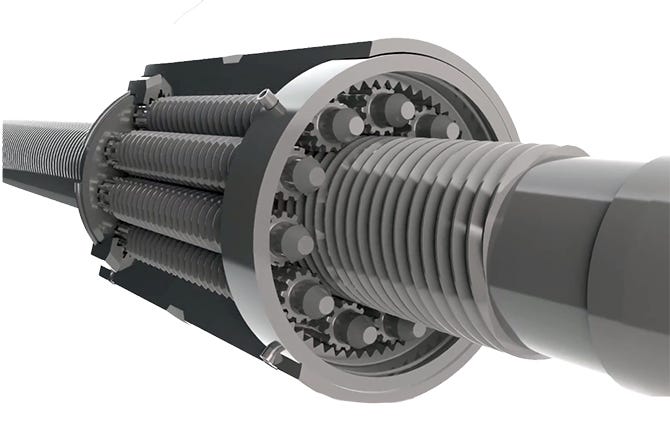

3.2 Layer 2:行星滚柱丝杠 PRS——线性执行器的瓶颈

行星滚柱丝杠(Planetary Roller Screws)把电机的旋转运动转化为高负载、高耐久的直线运动。Optimus 每台用 14 个 PRS,主要在膝、踝、肘等高冲击关节,单价 $1,350–$2,700(J.P. Morgan 数据),仅 PRS 一项就占 Optimus 总成本约 19%。

Optimus 膝关节单条腿要承受 300kg 静载和 5,000N 瞬时冲击力——这就是为什么 PRS 是最硬的瓶颈之一。

全球供给(KGG / Jefferies 数据):

GSA(瑞士):全球第一,约 26% 份额。2016 年收购 Rollvis(瑞士),Tesla Optimus 的主要 PRS 供应商

Ewellix(瑞典):约 14% 份额,2022 年被 Schaeffler(XTRA:SHA0) 收购

西方主要厂商 合计 >50% 全球份额

中国挑战者:双林、五洲新春、贝特、长般等合计约 19%。Xinjian Transmission 在 2025 年 Q1 开建年产 100 万套的人形机器人 PRS 工厂(2.6 亿元人民币投资),Shanghai Beite 投资 1.85 亿元打造年产 260 万套的产能(2026 年量产)。这两家是 Tesla Optimus 在 PRS 供应链上的 中国方向

PRS 难做的原因:

航空级钛合金 + 18CrNiMo7-6 渗碳钢,全球只有约 5 个铸造厂可以做

<3 微米 螺纹误差要求 Swiss-type CNC($420K–$680K)+ 5 轴磨床(>$1.2M)

良率、热处理、精度三个维度叠加

可以投资的西方/日本 PRS:Schaeffler(拥有 Ewellix)。GSA 和 Rollvis 是私募,没有直接通道。

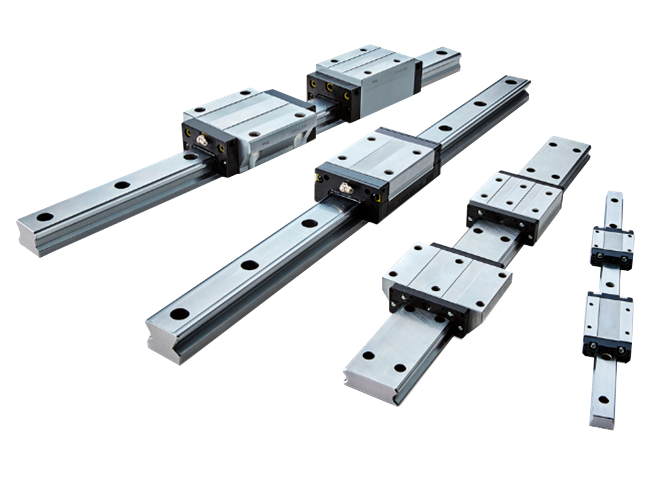

3.3 Layer 3:线性运动导轨 LM Guide

每个线性执行器都需要 LM guide 来承载滑块的直线运动。Optimus 14 个线性执行器至少需要 28+ 个 LM guide 滑块。

THK(TYO:6481)发明了 LM guide(1972 年),全球约 40% 份额,#1。”LM guide” 这个词本身就已经品类化了,类似 Harmonic Drive 之于应变波齿轮。

竞争者:

Hiwin(台湾,2049.TW):#2,约 20%。价格比 THK 低 20–30%,瞄准 Tesla 和中国 OEM

NSK(TYO:6471):#3,约 10%,推出超低摩擦新品瞄准人形机器人

IKO Nippon Thompson(6480.T):#4,约 8%

THK 还有一个独特之处:它自己也造人形机器人——SEED、Seed-Noid、FRED 系列(FRED 在 2025 年大阪世博会展出)。这种自建整机的能力让 THK 不只是”卖铲人”,也是 reference customer。

3.4 Layer 4:电机——精密无框力矩电机

每个人形机器人关节都需要一个电机。Optimus 设计是 14 个旋转关节 + 14 个线性关节 + 12 个手指空心杯关节。

主要的电机技术是 无框无刷力矩电机(frameless BLDC torque motor)配 Halbach 阵列磁体和扁线绕组,扭矩重量比可以做到 50 Nm/kg 以上。

上市公司有:

Nidec(TYO:6594):全球小型精密电机 No.1,子公司 Nidec Drive Technology 同时做 FLEXWAVE 应变波减速器和 Smart-FLEXWAVE(全球首个集成扭矩、温度、角度传感器的减速器)。

Moog Inc.(NYSE:MOG.A):美国精密运动控制百年老店,1951 年发明伺服阀。航空航天 + 国防 + 工业 + 部件四大板块。KraneShares 人形机器人 ETF(KOID)前 10 大持仓

Allient Inc.(NASDAQ:ALNT,前身 Allied Motion):美国小盘股(市值约 $1B),精密电机 + 电源质量 + 控制系统,含 data center + defense 暴露

Regal Rexnord(NYSE:RRX,Kollmorgen 品牌):TBM2G 无框伺服电机直接对人形机器人 OEM 营销

maxon(瑞士,private):高端 BLDC,研究型人形机器人和 Mars Rover 标配

Tesla 内部研发:Musk 在 Q4 2024 earnings call 公开说 Tesla 是「从物理原理重头设计」Optimus 执行器,因为「现成产品在任何价格上都达不到要求」——这是 Tesla 垂直整合威胁,但也反过来证明这个赛道的技术难度

3.5 Layer 5:传感器——感知层

一台人形机器人通常需要:

6 轴 force/torque 传感器(手腕和脚踝各 1 个 = 4 个)

1 个 IMU 在躯干

每个关节都有高精度编码器(往往是双编码器)

指尖和掌心的触觉传感器(Figure 03 能识别 3 克的力)

5–7 个 RGB + depth 摄像头

部分需要 LiDAR

6 轴 F/T 传感器:ATI Industrial Automation(美国私募)、Bota Systems(瑞士)、Honeywell、TE Connectivity(NYSE:TEL)、Sensata(NYSE:ST)——后三家在 Morgan Stanley 的”Humanoid 100”上榜

触觉/电子皮肤:Melexis(比利时 EBR:MELE)的 Tactaxis 3D 磁力传感器,2.7mN 分辨率,5×5×5mm,被 Faive Robotics 整合到机器人手;XELA Robotics(东京/早稻田 spinout);GelSight(MIT spinout);Meta DIGIT(开源);Vishay Precision Group(NYSE:VPG) 做精密测量传感器

IMU/编码器:TDK/InvenSense(TYO:6762) ICM-42688-P 6 轴 MEMS 显式标注「面向机器人」;Bosch Sensortec;Analog Devices(NASDAQ:ADI) 工业级 ADIS IMU + 2025 年 8 月公开宣布拥抱 NVIDIA Jetson Thor 平台并将触觉、ToF 深度、IMU、编码器组合显式定位人形机器人;Renishaw + RLS;Murata(TYO:6981) 的 SCH16T 系列 6 轴高精度 MEMS IMU 显式面向人形机器人 + 重型机械

视觉/深度/LiDAR:Sony(TYO:6758) CMOS 图像传感器王者,被 Morgan Stanley 列为 Humanoid 100 高确信度 volume 受益方;Ouster (OUST) LiDAR, Hesai(NASDAQ:HSAI)LiDAR;Intel RealSense;Stereolabs;Luxonis

3.6 Layer 6:边缘 AI 计算

要让基础模型在机器人本体上跑而不靠云,需要强大的边缘 AI 计算。Morgan Stanley 算到 2045 年人形机器人半导体 TAM 是 $305B。

NVIDIA(NASDAQ:NVDA):Jetson AGX Thor 是西方所有 OEM 的事实标准平台。$3,499 dev kit,2070 FP4 TFLOPS。已经被 Boston Dynamics、Apptronik(从 Orin 升级)、Figure、Agility、Caterpillar、Medtronic、Meta 采用

Qualcomm(NASDAQ:QCOM):Robotics RB6、Snapdragon Ride;是 Figure Series C 的参投方

Tesla 自研 AI5 ASIC:Optimus Gen 3 用 Tesla 自己的芯片,单颗约 $5–6K

Synopsys(NASDAQ:SNPS)、Cadence(NASDAQ:CDNS):当 OEM 从公版 chip 转向定制硅时,EDA 工具受益方

功率半导体(SiC/GaN):每个关节电机都需要精确的电流控制,推动 Wolfspeed、ON Semi、STMicro、Infineon 的增长

Ambarella (NASDAQ:AMBA): 其 Edge AI 芯片被广泛应用于汽车自动驾驶、humanoid robots、AI 物联网、安防领域。

TSMC:几乎所有定制芯片的代工厂

3.7 Layer 7:电池

人形机器人对电池的要求很特殊:高能量密度(紧凑的躯干形状)、高瞬时功率(突发关节运动)、快充、热插拔、安全。Optimus Gen 2 用 NCM 21700/4680 圆柱锂电池,~2.3 kWh 容量,运行 3–4 小时。

LG Energy Solution(KRX:373220):Tesla Optimus Gen 2 的 NCM 21700 供应商,向 4680(约 5 倍能量密度)过渡,目标 2030 年全固态电池量产

Samsung SDI(KRX:006400):2025 年 2 月与 Hyundai/Kia 签 MOU 做机器人专用电池;2026 年 3 月在 InterBattery 展会发布首款 人形机器人 pouch-format 全固态电池「SolidStack」,目标 2027 H2 量产,能量密度 ~500 Wh/kg

TDK/ATL(Amperex Technology Limited):通过子公司 ATL 是全球小型 Li-ion 电池领头(约 30%+ 份额),iPhone、AirPods、Mac 电池都来自这里。是西方人形机器人 OEM 在「premium tier」的默认供应商

CATL(SHE:300750):中国王者,Agibot 的战略投资方

Panasonic Holdings(TYO:6752):Tesla 圆柱电池伙伴

3.8 Layer 8:被动元件——MLCC、电感、电阻

每个机器人电机控制器需要 50–200 个 MLCC(多层陶瓷电容)做电源调节。Optimus 全身的 MLCC 数量大概在 100–300 颗。但这一项的真正大故事不在人形机器人,而在 AI 服务器——一台 NVIDIA Blackwell B200 服务器需要 80,000–100,000 颗 MLCC,一个 NVL72 机架需要 5–700 万颗。

Murata(TYO:6981) 是全球 MLCC Top 1,约 40% 份额。其自家测算 AI 服务器 MLCC 需求 2030 年比 2025 年增长 3.3 倍。Murata 还掌握 BaTiO3(钛酸钡)的 100nm 颗粒材料制备技术,比韩国对手的 300–500nm 领先 3–5 倍——这是 MLCC 微型化和高容量的根本。

竞争者:Samsung Electro-Mechanics(KRX:009150)、TDK(TYO:6762)、Taiyo Yuden(TYO:6976)、Yageo(TPE:2327)。

另外也可以看到,领头羊玩家基本上都是跨界选手,没有纯血某一个单独行业的玩家。

3.9 Layer 9:连接器、轴承、热管理、稀土磁体

连接器:一台人形机器人内部有几百米的内部线缆。TE Connectivity(NYSE:TEL) 和 Amphenol(NYSE:APH) 是双寡头

轴承:SKF(STO:SKF B,瑞典) 是 Agility 战略投资方;Schaeffler 全栈布局;THK、NSK、IKO Nippon Thompson(日本三杰);Timken(NYSE:TKR) 同时含 Cone Drive(自研 TwinSpin 摆线驱动 + 美国制造的 harmonic drive)

热管理:Sanhua Intelligent Controls(SHE:002050)在 2025 年 10 月拿到 Musk/Tesla $685M 的订单

稀土磁体(地缘瓶颈):每台人形机器人含约 1.3 kg NdPr 稀土磁体,每个伺服电机含 300–500 克 NdFeB 材料。中国控制了 ~91% 全球精炼稀土生产、~90% NdFeB 磁体制造。2025 年 4 月中国出口管制(钐、钆、铽、镝、镥、钪、钇)打到了 Tesla Optimus 的产线,Musk 在 4 月业绩会公开 承认「磁铁有问题了」。

投资稀土,就不是买机器人了,而是买美国工业回流、中美脱钩的叙事了。投资标的:MP Materials(NYSE:MP)、USA Rare Earth(NASDAQ:USAR)、Lynas Rare Earths(ASX:LYC)、Energy Fuels(NYSE:UUUU)

四、未来展望:三波商用浪潮

人形机器人,可能会在下面三波浪潮中,被市场逐步商用:

Wave 1(2025–2030):汽车装配、棕地物流、重型仓储。单台价格 $80,000–$250,000。驱动因素:用工短缺、工资上行。瓶颈:多班次正常运行、围栏外安全认证、稳定双足机动。客户:Tesla 自家 Giga 工厂、BMW、Mercedes、Hyundai、Amazon、GXO、UPS。

Wave 2(2027–2033):教育研究、软件定制、特定轻服务。单台 $5,000–$25,000。驱动因素:软件 API 标准化、licensing 模型。瓶颈:微型 mechatronics 成本下降、灵巧手可靠性。

Wave 3(2030–2036+):通用家用、老人陪伴、公共设施服务。单台 $20,000 以下。驱动因素:完整任务泛化、语义环境推理。瓶颈:安全人机交互、高密度电源安全、开放世界可靠性。

TAM 维度:

Morgan Stanley 头条 2050 预测:全球部署 10 亿台 humanoid,市场 $5 万亿(到 2035 年累计 13M 台,工业/商用占 90%)

Goldman:2035 年 $38B

BofA:2030 单台 BOM 降到 $17,000

BCG / IDTechEx 给的 CAGR 区间 37–50%(取决于口径)

而现在,Wave 1 已经开始兑现(BMW Figure 部署、Hyundai Atlas 锁定、Tesla Fremont 2026 量产);Wave 2 是 2027–2028 的故事;Wave 3 也会在几年内实现了。真的很近了。

五、矛盾与风险

写到这里,必须把 bear case 也讲清楚。

5.1 OEM 估值过高

Figure $39B / 极少收入;Skild AI $14B / $30M 收入;Physical Intelligence 谈判 $11B / 无商用收入。这些估值已经远远跑在基本面前面。如果有任何「Figure 2026 出货不及 12K BotQ 产能 + 安全事故 + AI labs 估值重置」其中之一,整个赛道的多倍数估值可能 derate 30–50%。

5.2 Tesla 垂直整合的威胁

Musk 反复说 Tesla 是从「物理原理重头设计」Optimus 执行器,因为现成产品不够好。这反过来验证了精密执行器赛道的价值(难,所以有价值),但也意味着 high-volume OEM 最终可能内部化设计。Hyundai/Mobis 已经在自建 35 万套/年的关节执行器工厂。

反例:即便 Tesla 也要从瑞士 GSA 买滚柱丝杠,从日本买减速器;Apptronik、Figure、Agility、1X 都在「自研 + 外采」之间组合。这说明垂直整合在精密机械层有自然限制。

5.3 中国成本压制

中国零部件价格大约是西方 1/3。Leaderdrive 减速器在工业级追平日本货只是时间问题;Xinjian、Beite 的 PRS 在 2026 年 H2 大量上线。西方厂商的零部件商如果只竞争价格,毛利会被压缩。护城河必须在质量、精度、稳定性上。

5.4 单一客户集中度

很多「人形机器人卖铲人」有相当大的 Tesla 营收暴露。LG Energy Solution、Sanhua、Tuopu、部分中国 PRS 厂:Tesla 任何设计变更或延期都会显著影响一个季度业绩。

5.5 时间表拖延的风险

Tesla Optimus 2025 年原定目标 5,000 台,实际只交付了几百台。Figure 100K BotQ 四年 ramp 是目标不是合同。所有出货预期都该当 upside case 看,而不是 base case。

5.6 安全事件 / 监管 risk

任何一次重大事故都可能 trigger 监管反弹。Figure AI 的机器人就造成事故被起诉中。

六、我的投资思路(免费部分结语)

把上面介绍的全部汇总起来,个人认为真正可投资的、有流动性的、有 thesis 支撑的上市公司 有 15 家。

付费部分会详细介绍这 15 家公司。包括:

业务

历史、背景

护城河

具体的 5 维框架打分

当前估值 + 目标价

建仓与加仓操作指南、价位

仓位建议

R:R 计算

组合权重分配

个人点评

这 15 家公司分布在 日本、德国、美国三地。(现在被 Serenity 带偏了,全世界的市场都看了)

第一类(最干净的卖铲人):日本精密零部件 6 强

第二类(精密机械 + 滚柱丝杠双重暴露):德国厂商

第三类(美国本土):既有 high beta 高成长高弹性标的,也有稳健的传统制造 + 国防核心供货商

NVDA、QCOM、ARM 都有这个赛道的业务,但首先市值已经很大,并且 humanoid robots 都不是他们的主业,买肯定也不是冲着机器人买的,所以本文不重点讨论。

人形机器人和物理 AI 是一个真实的、可能重塑全球制造业的大浪潮。但「真实」不等于「便宜」,并不是每一只股票都有投资价值。

我个人看法:日本企业会是 humanoid robots 的赢家之一。原因是日本在精密机械这件事上有 50 年、甚至更久的工艺积累,这种 工程 know-how 不是 3 年时间就能复制的。中国能在工业级追平,但在「高精度 + 高可靠性 + 长寿命」的人形机器人的高端产品,日本短期仍然是首选。

我个人会在这 15 家里构建一个 15–20% 总仓位 的「Physical AI + humanoid robot 篮子」。