超级财报周来临,CLS、AMKR 亮眼财报被 sell the news

狐狸投研阅读笔记 2026 年 4 月 28 日

本文是我每日的阅读和持仓笔记,不构成投资建议。

本周超级财报周开启。周三 4/29,GOOG、MSFT、META 和 周期 AMZN,四家大厂合计 2026 CAPEX 大约 $680B,几乎是去年的两倍。这数字最终会以订单的形式流到我持仓里那一长串 AI 基础设施供应链 — MRVL、AAOI、CLS、AMKR、ARM 等等。

有诗一则(本人写的三字经,非 AI 生成)

和谈崩,油价涨;

十三天,已超买。

不追高,防回调;

看财报,定方向。

今天出炉的两则财报,就是鲜明的例子。

CLS 和 AMKR 前后发出财报,CLS 盘中冲到 $423 创 52 周新高,财报出来一份近乎完美的 beat-and-raise,全年指引一次性上调 $1.56B,盘后被砸 -9%。AMKR Q1 EPS 超预期 37.5%、Q2 指引中位数比共识高 50%,盘后跌 10%。

明显的 sell the news。前段时间涨很多的,财报就是卖出机会。但财报本身特别好,我不担心,补仓了。

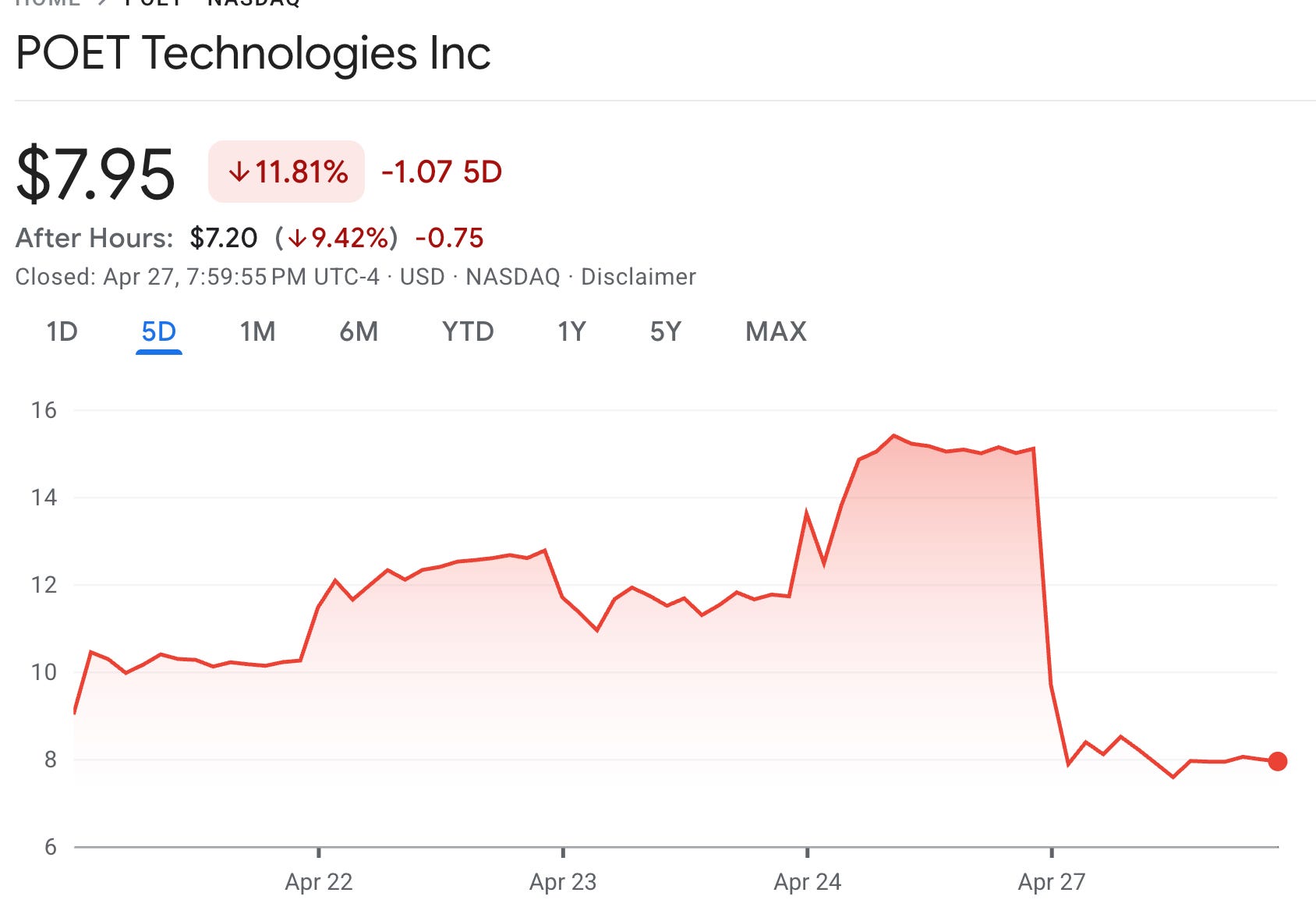

最大的事件来自于 POET,因为违反 NDA,被大客户 MRVL 取消订单,股价崩盘,一天跌了 ~50%。

带崩了整个光模块。没有公司负面新闻的情况下,AAOI -10%,MRVL 跌 5.5%,LPTH 单日 -13% 配 3.29 倍放量大阴线。

关于 POET,建议朋友们最近先不要碰,别去赌反弹。

CPU 板块也出现调整。最近涨太快了,财报周有调整也正常。

最近一篇关于 CPU 的文章:

另外,期权市场已经把超级财报周的焦虑摆在台面上。SPX 1 个月 call skew 跑到 90 分位(一年高位附近),put skew 跌到 15 分位,上周五 SPX 期权成交量创 6.7M 合约的纪录、对应名义金额 $4.7T。换句话说,多头杠杆塞得满满当当,没人愿意付钱买保险。这样的话,任何一个 Mag-7 财报让市场不满意,都可能引发踩踏式回吐。

而背景里还有一个没有解决的伊朗。WTI 原油还在 $96,10 年期国债收益率回到 4.32%,市场已经把今年原本预期的 2 次降息全部 price out。地缘 + 油价 + 利率 + 财报周超高预期,这个组合本身就是非对称风险。

一、CLS、AMKR 的”完美财报被砍 10%” — 不是基本面坏了,是位置太高

先说今天最值得复盘的两个事件。

CLS Q1 营收 $4.05B(+52.8% YoY)、Adjusted EPS $2.16(破纪录)、Adjusted operating margin 8.0%(再创新高)。然后把全年指引从 $17B 抬到 $19B,EPS 从 $8.75 抬到 $10.15。管理层在电话会里说 2027 年的能见度比 90 天前更强了。Hyperscalers CAPEX 仍指向 2026 年 $600B+ 且 2027 不会下滑。

放在六个月前,这种数字会让股价直接 +20%。今天的反应是 -9%。

AMKR 同样剧本。Q1 营收 $1.69B(+27% YoY),EPS $0.33 vs 共识 $0.24,Q2 指引营收高于共识、EPS 比共识中位数高约 50%。同时甩出 $300M 回购。盘后一脚踩到 -10%。市场抓住的是两件事:一个 1000 万股的二次发行公告,以及 2026 CAPEX 指引 $2.5B–$3.0B,相对于 ~$6.5–7B 的营收基础显得极重,短期 FCF 会被吞掉。

把这两个数据点放一起,结论很清晰:

首先,就像刚才所说,财报就是 sell the news 的机会。

其次,这一轮的 bar 已经不是”beat-and-raise”,而是”beat 之后有没有让人惊艳的故事”。CRDO 一个月 +94%、MRVL +78%、CLS +36% 的背景下,市场对 AI infra 名字的容错度被抹平了。

我的看法:基本面这两个故事都没坏。CLS 的 ODM 角色绑定 GOOG TPU 服务器、AMD Helios 机柜、AVGO 网络交换机,加上”接近 100% 产能利用率”的描述,这是 supply-constraint 的故事;AMKR 的 AI 先进封装订单 2026 年三倍 YoY 也没有改变。被砍掉的只是估值溢价。这种回调对长线仓位是机会,不是退出信号。

二、INTC Q1 意外确认了”CPU 也在 AI 周期里” — MU、SNDK 是隐性受益方

INTC 上周五 +23.6%、本周一继续走高,过去 6 个月 +88%,这个走势本身就够魔幻。但更值得记一下的是它给市场带来的一条信号。

INTC Q1 营收 $13.6B(+7.2% YoY、超 guidance $1.4B),EPS $0.29 vs 共识 $0.01。DCAI 数据中心业务 +22% YoY,operating margin 从约 14% 拉到 30.5%。管理层在电话会里给了一个非常关键的数据点:CPU 与 GPU 的配比正在从 1:8 走向 1:4,并继续往 1:1 趋近,背后驱动是 inference 和 agentic AI workload 比 training 更吃 CPU。

Pythia Research 把这条线接到了内存上:下一代 CPU 把单节点 server DRAM 从 128–256 GB 推到 512 GB–1 TB,高端 inference 节点甚至 1.5 TB,相当于 HBM 之外又叠加一倍到三倍的 conventional DRAM 内容密度。MU 和 SNDK 的客户目前只能拿到 50–66% 的请求配额。

把这件事翻译成持仓视角:MU 和 SNDK 不是”周期顶部”,而是”中段结构性增长”。 Morgan Stanley 已经把 SNDK 2027 EPS 估计从 $82 直接抬到 $155,目标价 $1,310。SNDK 周四(4/30)出 Q3 财报,Q1 NAND 合约价 +60% QoQ、Q2 预期 +75% QoQ,是这个周期里第一次 NAND 涨价超过 DRAM。

我自己持仓里没有 MU 和 SNDK,但 ARM 直接受益于这条 CPU/agentic 主线(ARM 架构在 inference 效率上有结构性优势);AMKR 的 HDFO 先进封装也覆盖 ARM-based 和 x86 CPU 的设计。这条 CPU 复苏故事,最终还是会回到我自己的几只 AI infra 上。

三、Hyperscaler 财报周怎么看 — 4 个关键变量

周三 4/29 是这周的”主菜”。我列一下我自己会盯的四个变量:

① CAPEX 指引方向。 GOOG 全年 CAPEX 指引 $175–185B,相对 Q4 OCF $164B,CAPEX/OCF 比已经到 80–100%。如果 GOOG 这次再上调 CAPEX,对 GOOG 自己的股价是双刃剑( EPS 共识 $2.63 已经隐含 -6% YoY 的下滑),但对 AVGO、MRVL、CLS、GLW 这条供应链都是正面信号。

② AWS 增速能不能破 25%。 AMZN 现在 ~$2.84T 市值,估值缓冲已经被 +31% 的两个月反弹吃光。AWS 共识在 25–30% 区间,破 25% 是底线,破 28% 才能真正打开估值空间。Anthropic 承诺 10 年 $100B 的 AWS 用量是 AWS 的隐藏护城河。

③ Azure 能不能破 38%。 MSFT Forward P/E 不到 25x(10 年均值 33x),是 Mag-7 里最便宜的。Azure 共识 37–38%,破 38% 就是 Doug Collins 那篇文章里讲的”快速 re-rate 触发点”。

④ META 是否再度 clean beat。 META 是 11 个季度连续 EPS 超预期 >7% 的”最干净的 Mag-7”,AI 广告变现已经在 Q4 跑通。如果 META 数据漂亮但其他三家被 CAPEX 拖累,那意味着 AI 变现端和 AI 投入端会出现分化,对 GOOG/AMZN/MSFT 是负面、对 META 自己 + 整个 AI 投入侧供应链是中性偏负。

我的策略:Hold don’t chase. 不在财报前加仓,留 10–15% 现金应对潜在 sell the news。

另外再重复一遍我的判断:CAPEX 更大可能会上修,而不是下调。而这可能要归功于 Anthropic。现在已经没有人讨论 “投资回报率” 这种无聊的话题了。

四、伊朗 / 海峡 — 还没解决,但市场已经”半”放下

海峡这件事 4 月 28 日的状态:伊朗提议停止 Hormuz 攻击换取美军解除海上封锁,但核谈被推迟(不是解决,是搁置)。Trump 公开说伊朗”没在认真谈”。WTI 还在 $96 / Brent 在 $108,但已经从前期高点 ~$120 回落不少。

今天看到,40% 的全球氦气来自这个区域。氦气是半导体晶圆制造的关键工业气体,目前任何卖方模型里都没把这个风险定价进去。如果 Hormuz 封锁拖到 4 周以上,氦气供应会成为半导体行业的隐性变量。

Hormuz 是一个 binary 事件:反方向解决 = 油价回落、10Y 压缩、所有成长股 multiple 扩张;继续升级 = 通胀重燃 + 估值压缩。

五、持仓信号速览

今天持仓里有信号的标的不少,挑几只展开。

CLS — 盘后 -9.2%(盘中曾创 52w 新高 $423.21)

这是今天组合里最戏剧性的标的。盘中 RSI 一度高到 90.9,过去 6 周累计涨幅 +73%,财报后回到 $383 附近,接近 Fib 23.6% 回撤位 $381.04。

技术面:站在所有均线上方(SMA20 $345 / SMA50 $305),财报后唯一被破的是 EMA10。Bollinger %B 还在中轨偏上。短线第一支撑 $380–385,第二支撑 $355–365(Fib 38.2% + SMA20)。

我的看法:基本面没坏,反而比财报前更强(FY26 营收上调 $2B、operating margin 创新高)。这种位置上 -9% 是仓位调整,不是退出信号。

AMKR — 盘后 -10%

EPS beat 37.5% 反被砸 10%。技术面 RSI 在财报前飙到 88.7,% B 偏离 SMA20 +24%、偏离 SMA50 +44%,统计上极度延伸。最近涨太多了。

ARM — 4/27 单日 -8.06%

跳空低开 -$10,盘中触及 $210 心理整数位。没有公司层面利空。OBV 仍在上行(机构资金没撤)、ADX 36 强趋势保持、DI+ 49 远高于 DI- 12。

但估值仍然是这只票最大的短板:Forward P/E 接近 100x。5/7 财报是最大的 binary 事件。

我在 CPU 文章里详细讲过对 ARM 的操作思路,请看:

AAOI — 单日 -10.1%

被 POET 拖累 -10%,并伴随 MACD 和 Stoch 双死叉。短期支撑 $137–133(SMA20 + Fib 38.2%),跌破看 $126(Fib 50%)。

内部人持续在 $136.50 附近抛售(CFO 已卖出)。

作者 Michael Wiggins 给了非常清晰的硬性 kill condition:2026 年营收增速若低于 90% YoY 退出,FCF 烧损若超过 $200M 退出。这两条线非常干净,可以直接拿来管理仓位。

我个人长期看好。

MRVL — 4/27 -3.71%

POET 被 MRVL 取消采购订单的事件触发了 -5.5% (POET 自己当日 -50%,CFO 在 Stocktwits 公开披露 NDA 范围内的订单细节 — 真正的治理事故)。POET 本身是 MRVL 一个很边际的供应商,核心 Custom ASIC 业务(AWS Trainium、Google TPU、Microsoft)完全不受影响。

此外,很多人分析这对 MRVL 其实是长期利好,意味着 MRVL 将会垂直整合自己的供应链,而不是依赖第三方比如 POET。

技术面 RSI 78 + Stoch 深度超买 + MACD histogram 连续收窄,确实需要消化。但基本面层面我对 MRVL 仍然非常看好,它是 NVDA archetype 最接近的几只之一。5/29 Q1 FY27 财报是核心 re-rating 节点。$155 以下分批可以加。

我在最近对 MRLV 的判断:

LPTH — 单日 -13.05%,3.29x 放量大阴线

同样属于光领域。开盘即日内最高 $16.05,全天暴跌到 $12.33,单日振幅 23.4%。没有公司层面的负面新闻。

Fib 61.8% 回撤位 $13.93 恰好在收盘价 $13.99 下方一个 tick,明日开盘能否守住决定未来 1–2 周方向。基本面(毛利率 22%→36.8%、$103M 国防订单)没受损,5/15 Q3 财报前还有 17 天。

GOOG — 高位整固,4/30 财报

RSI 已经到 83.2,严重超买。但主线是这周财报。我自己的预案:

强 beat + CAPEX 持平:放量破 $350,观察突破有效性

inline:$338–355 区间持有

严重 miss + CAPEX 上调:跌破 $308(SMA50),持有。

Cloud 增速、CAPEX 方向、AI Mode 的变现迹象是三个最重要的观察点。

NBIS — 4/29 财报

NBIS 高空仓 19.9% 加上财报,可能是这周波动最大的一只。MACD 死叉成形、跌破 SMA10。

等财报吧。

今天持仓信号小结:

整体看,持仓里”AI 半导体簇”(MRVL + ARM + AMKR + AAOI + CLS)合计权重大约 30%,今天集体回调。这是板块获利回撤,不是个股层面的坏消息。

另一面是,未来一周如果 Mag-7 CAPEX 让市场失望,这个板块会再次同步下挫。这正是为什么在财报前减仓部分超买名字(AMKR、ARM、AAOI),把现金留到财报后回踩支撑($334–337 GOOG / $147–150 MRVL / $355–365 CLS)的位置加仓,可能是好的策略。

六、一句话核心判断 + 关键日历

今日核心判断: 这是 2026 年至今关键的一周。看似平静的历史新高之下,是 90 分位的 call skew、record 期权成交、未解决的海峡通航、4.32% 的 10 年期收益率,以及前 4 个交易日里”任何 beat-and-raise 都被砍 10%”的市场情绪。保留现金、降低超买仓位、用 Mag-7 财报后的踩踏作为加仓窗口,是这周最务实的策略。

未来 10 天关键催化日历

免责声明:本文仅供研究参考,不构成投资建议。

感兴趣的话,可以加 wx 进群交流

最后的最后,祝所有关注我的朋友早日 A9 自由。已经 A9 的就祝您 A10