CPSH:这家市值 $85M 的公司,是 AI 芯片散热的关键材料的制造商 – PSG 0.048,这合理吗?

我对 CPSH 的深度研究与 建仓建议

本文是我的个股深度研究笔记,不构成投资建议。

如果觉得有用,请 subscribe 并转发,谢谢!

AI 芯片越来越热,谁来给它降温?

所有人都在看半导体与 AI CAPEX —— NVDA、MRVL、AVGO、AAOI。但有个底层的物理事实容易被忽略:SiC/GaN 功率半导体的工作温度高达 200-250°C,功率密度比传统硅基器件高 3-5 倍。 如果散热跟不上,芯片的性能会无法达到工作要求,寿命也会缩短。

这就是 CPS Technologies(CPSH)的故事。

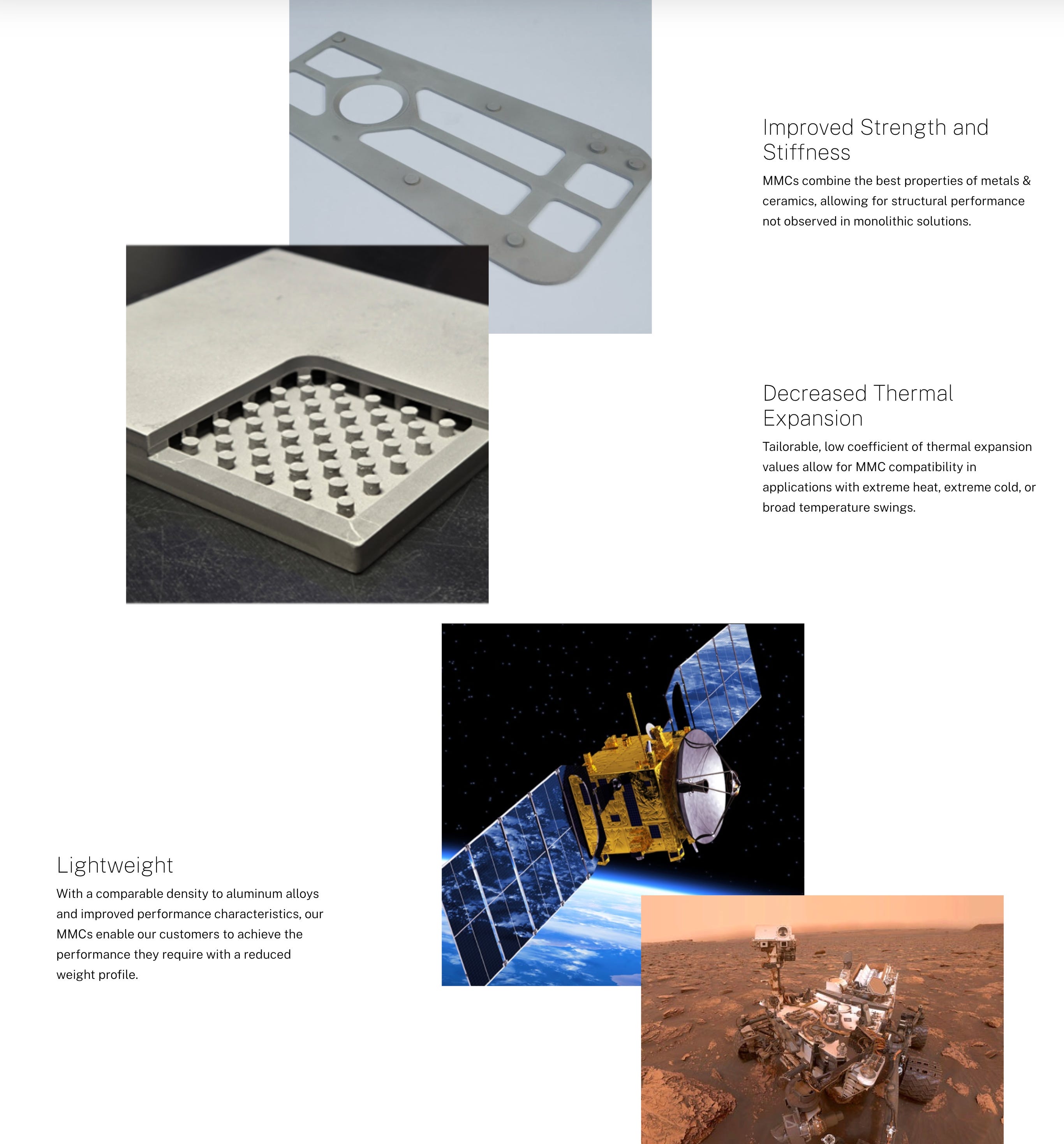

CPSH 是全球极少数能规模化生产 AlSiC(铝碳化硅) 金属基复合材料的厂商。这种材料有三个特殊性质:热膨胀系数与 SiC 芯片高度匹配(避免焊点热疲劳)、导热性接近纯铜但重量仅 1/3、密度仅 3.0 g/cm³(铜是 8.96)。

它解决了高性能芯片在极端运行条件下的“热失效”与“机械应力”矛盾。

CEO Brian Mackey 在财报电话会上说过一句话:”It’s difficult to make, which means it’s really hard for competitors to get into this market.” 压力浸渗工艺有 40+ 年的经验壁垒——不是砸钱就能轻易复制的。

FY2025 收入 $32.6M,创历史新高,同比 +54%。从 FY2024 的低谷 V 型反弹。刚刚扭亏为盈,几乎零负债,$13.3M 现金在手。市值仅 $85M。

PSG 是 0.048,极低。

PSG 是我的估值框架指数,我的选股框架里,PSG < 0.2 就是低估,0.048 属于极度低估区间。

CPSH 到底在做什么?

先用 30 秒建立认知框架。

CPS Technologies 是一家位于美国马萨诸塞州的先进材料公司,核心产品是 AlSiC 复合材料基板和封装。业务分三条线:

半导体热管理(~60-65% 收入)— 为 SiC/GaN 功率半导体提供 AlSiC 基板,客户包括全球主要功率器件 OEM。$15.5M 的 12 个月合同(至 2026 年 9 月)锚定了近一半收入

国防装甲(FY2025 几乎为零)— HybridTech Armor 轻量化复合装甲,已在美国海军航母和近海战斗舰上验证。FY2024 航母大合同完成后进入真空期,FY2026 H2 将有 DDG 驱逐舰新订单

气密封装(~12-18% 收入)— 新上线的高利润率业务,目标毛利率 30%+,TAM ~$50M

这是一家典型的”小而精”公司——在一个极其细分的赛道上,占据了几乎无法被替代的生态位。

核心驱动力 1:SiC/GaN 功率半导体爆发 — AlSiC 是散热的物理必需品

碳化硅和氮化镓功率半导体正在取代传统硅基器件,渗透 EV 逆变器、AI 数据中心电源(GPU 供电模块)、可再生能源逆变器、卫星等领域。

这不是一个”可选的”材料升级,而是物理限制下的必需品。 SiC 器件 200°C+ 的工作温度,如果不用 CTE 匹配的基板材料,焊点会在热循环中疲劳断裂——整个模块报废。

$15.5M 半导体合同同比 +16.5%,验证了需求在加速。而且 SiC 的渗透率在大多数应用中仍低于 10%——这个赛道还处于早期加速阶段。

选择其 AlSiC (铝碳化硅) 产品的三大核心技术理由:

热膨胀系数匹配。AlSiC 的膨胀系数可精确调至与 Silicon 或 Ceramic 一致,这样可以防止开裂。芯片发热时,如果封装材料膨胀比芯片快,会导致焊点断裂或芯片碎裂。AlSiC 实现了“同步呼吸”。

高导热。导热系数高达 170-200 W/mK,接近纯铜。

轻量化。密度仅为传统材料(如 CuMo 或 CuW)的 1/3 到 1/5。

核心驱动力 2:2026 年产能翻倍 — 增长天花板即将被打开

CPS 当前位于 Norton, MA 的工厂只有 38,000 平方英尺,FY2025 的 $32.6M 收入可能已经接近现有产能的 80-90%,接近饱和。

2026 年计划搬迁至面积翻倍的新设施(~76,000 sq ft),这意味着:

收入天花板从 ~$35M 提升至 $60-70M+

新设备(5 轴加工中心)提升自动化程度和良品率,毛利率有望从 16% 恢复至 20%+

为高利润率的气密封装(目标毛利率 30%+)和 AlMax 新材料提供生产空间

管理层在 3 月 3 日电话会上说新设施选址”几周内”公布。目前已过 5 周+,公告可能随时发布——这是最大的近期催化剂。

执行风险也不能忽视:搬迁期间可能出现 1-2 个季度的产能中断。如果中断超过预期,将直接冲击 FY2026 H2 收入。

核心驱动力 3:国防装甲从零到有 — 纯增量

FY2025 的装甲收入几乎为零——航母大合同完成后的”真空期”。

但 FY2026 国防预算已专项拨款 DDG 驱逐舰 HybridTech Armor,H2 将有确定性的新增订单。FY2027 提议预算显示空军拨款增加 22%,整体国防预算 $961.6B(+13.4%)。

从零恢复到有,就是纯增量。预计可贡献 $3-5M 额外收入。对于一家 $32.6M 收入的公司,这是 10-15% 的增量。

再加上 CPS 自 2021 年以来获得 13 项 SBIR/STTR 政府研发奖项(先进装甲、辐射屏蔽、钨弹头),中长期研发管线也在持续充实。

最大的风险:单一客户依赖

这是 CPSH 最致命的结构性风险。

单一半导体 OEM 客户贡献了约 47% 的收入($15.5M 合同),前 3 大客户合计占 64%。如果这个客户流失或大幅缩单,收入将出现断崖。

这个合同覆盖至 2026 年 9 月。续约情况是接下来最需要监控的单一变量——甚至比股价走势更重要。

缓解因素是:design-in 后的替换成本很高,而且 SiC 需求在加速(客户自身也在增长)。$15.5M 合同同比 +16.5% 说明关系在加深而非松动。

其他需要关注的风险

毛利率尚未修复。 FY2025 毛利率仅 16.2%,远低于 FY2022 的 27.4%。Q4 甚至回落到 14.9%(金价上涨导致 pass-through 成本拖累)。利润率的修复需要新设施带来的效率提升和气密封装业务放量。

历史会计问题。 2018-2022 年间有 4 次财务重述,SEC 2024 年 6 月达成和解。虽然据称所有重大缺陷已于 2024 年底修复,但治理信任需要时间重建。

微型股流动性。 $85M 市值,日均成交量约 17.7 万股。机构进出不便,大单可能造成剧烈波动。

CFO 退休。 Chuck Griffith 宣布退休,继任者搜索中。属于正常交接但有短期过渡风险。

结论前瞻

CPSH 是一个典型的”小而美”机会——在一个极其细分的赛道上,拥有难以复制的工艺壁垒和国防认证,搭上了 SiC/GaN 功率半导体爆发的结构性顺风。

PSG 0.048、几乎零负债、内部人大量买入 —— 这些信号组合在一起,指向的是一个尚未价值重估的标的。

当然,47% 的客户集中度是达摩克利斯之剑,新工厂搬迁也有执行风险。$85M 市值意味着波动性不会小。

⭐ 以下为付费内容 ⭐

完整的 Jimmy狐狸五维框架评分、Bull/Base/Bear 三档目标价、具体的建仓策略与价位、我的仓位、警戒线以及关键催化剂日历——这些内容付费查看。