CPU Super Cycle:被 AI 故事遗忘三年的主角,正在回归舞台中央

CPU 生态全景图、五家核心公司的深度评测与操作思路

BTW,苹果手机 APP 可能没有 sub 入口,需要在浏览器打开才有。或者您也可以直接 通过我的 X 账号联系我。@jimmyhuli

本文是我对 CPU Super Cycle 主题与 5 家关键公司的深度研究,不构成投资建议。

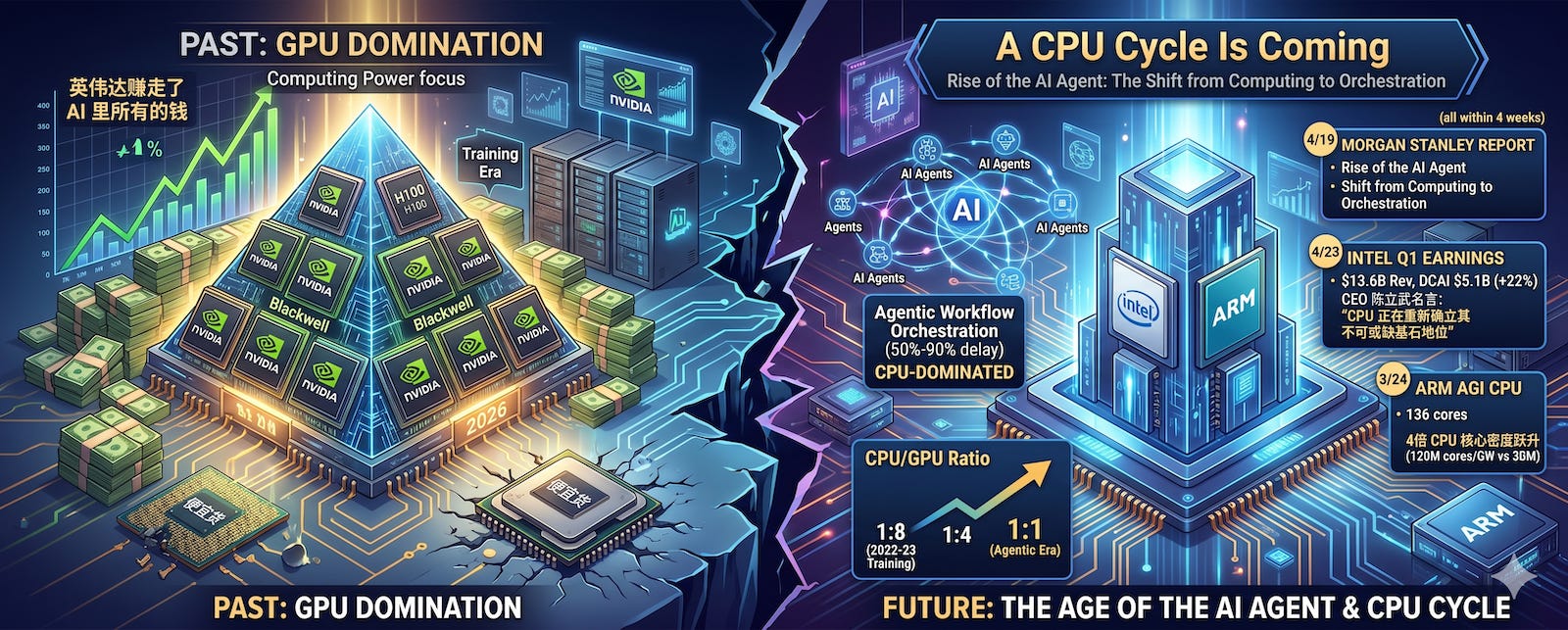

自从 ChatGPT 横空出世以来,整个 AI 投资叙事是被 GPU 统治的。“英伟达赚走了 AI 里所有的钱”,市值涨成全球第一大公司,市场的焦点是下一颗 H100、下一颗 Blackwell、下一颗 Rubin。CPU 是什么?是那颗被插在 AI 服务器上、用来”配套”的便宜货,是过去十年估值不断被压缩的”周期股”。

直到 2026 年 4 月。

4 月 19 日,Morgan Stanley 发布了一份名为《Rise of the AI Agent》的研究报告,第一次系统性地提出:”Agentic AI 标志着从计算到编排的结构性转变。”在 Agent 工作流里,CPU 主导的编排环节占据了 50% 到 90% 的端到端延迟。这意味着,如果你想跑大规模的 Agent,你的瓶颈不在 GPU,而在 CPU。

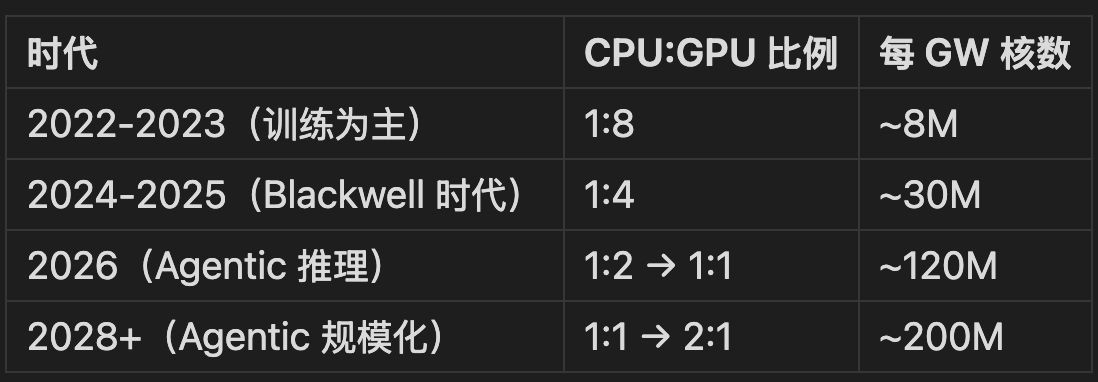

4 月 23 日盘后,Intel 交出了一份所有人都没想到的财报。Q1 收入 13.6B、连续第六个季度超预期,DCAI(数据中心与 AI)业务收入 5.1B、同比增长 22%。CEO 陈立武 在电话会上说了一句载入史册的话:”CPU 正在重新确立自己作为 AI 时代不可或缺基石的地位。“他第一次披露:AI 集群里的 CPU/GPU 比例,已经从 2022-2023 年训练为主时代的 1:8,演变为 2024-2025 年 Blackwell 时代的 1:4,正在向 1:2 甚至接近 1:1 的方向移动。

更早一些,3 月 24 日,Arm 在自家大会上发布了 136 核的 AGI CPU,这是 Arm 公司 35 年历史上第一次自己卖整颗芯片,而不只是收 IP 授权费。Arm 给出的数据是:传统 AI 数据中心需要 30M CPU cores 每 GW,而 Agentic AI 时代需要 120M cores 每 GW,4 倍的核数密度跃升。

三件事,发生在四周之内。它们指向同一个结论:

一个 CPU Super Cycle 正在到来。

这篇文章我想讲清楚两件事:第一,这轮 CPU 周期为什么是结构性的,量化的拐点在哪里;第二,谁是这轮周期里重估空间最大的标的。

一、CPU 凭什么突然成了 AI 故事的主角

1. Agentic AI 工作流彻底改写了计算的本质

要理解为什么 CPU 突然变重要了,必须先理解 LLM query 和 AI Agent 在计算结构上的根本差异。

一个标准的 LLM query 是一个单回合的 round-trip:用户给 prompt → GPU 跑大量矩阵乘法 → 输出 token 流。在这个线性管道里,CPU 几乎只是个”看门人”,负责基础的 I/O 管理和数据路由。GPU 是当之无愧的主角。

而一个 AI Agent 是完全不同的物种。它是一个持续运转的循环:规划任务 → 调用工具 → 解析结果 → 反思校验 → 再次规划 → 执行 → 写入状态。每一步之间需要复杂的状态管理、多 Agent 协作、权限控制、内存调度。这些任务的特点是串行、分支多、需要频繁上下文切换,完美匹配 CPU 架构,而对吞吐量优化的 GPU 几乎无能为力。

2025 年 11 月发表的一篇学术论文《A CPU-Centric Perspective on Agentic AI》给出了精确测量:在当前部署中,工具处理类工作负载(Python 解释、网页爬取、词汇摘要、数据库查询)最高可达总延迟的 90.6%。这些都是 CPU-bound 的工作。

Morgan Stanley 把整个 Agent 栈拆成三块:Brain(GPU 上的 LLM)、Orchestration(CPU 上的编排)、Memory(DRAM 与存储)。然后他们指出,CPU 那一层占了 50% 到 90% 的延迟。

这就是 CPU Super Cycle 的第一性原理。

2. CPU/GPU 比例的结构性反转

这张表里最大的信息量在最右一列。从 30M cores 跃升到 120M cores,意味着每 GW 的 CPU 含量翻了 4 倍。而 NVIDIA 在 CES 2026 发布的 Vera Rubin NVL72 机柜,配置是 72 颗 Rubin GPU + 36 颗 Vera CPU,比例 1:2,恰好印证了 Intel 和 Morgan Stanley 的判断。

最有意思的细节:NVIDIA 在 Rubin 这一代,第一次把 Vera CPU 作为独立的 SKU 单独出售。意思是说,连 GPU 之王都开始把 CPU 当成可以独立赚钱的产品了。

这不是一个孤立信号。TrendForce 的报告也确认:在 Agentic 部署中,CPU/GPU 比例正在从 1:4–1:8 向 1:1–1:2 转变。Arm 自己更激进,给出了 2:1 的预期。

3. CPU TAM 的指数级扩张

行业的基础规模数据:

服务器 CPU 市场 2026 年 $14-20B,年复合增长率 7-8%,到 2030 年代初达到 $25-30B

Morgan Stanley 的”编排 CPU”框架:到 2030 年新增 $82.5-110B 的市场

其中 Agentic AI 贡献的纯增量 TAM 是 $32.5-60B

这是什么概念?过去十年,整个服务器 CPU 行业的年规模一直在 $15-20B 之间波动,被认为是一个”成熟周期股”赛道。Morgan Stanley 的预测意味着:未来 5 年这个赛道的 TAM 要扩张 4-7 倍。

Creative Strategies 的独立模型给出了更激进的数字:服务器 CPU TAM 到 2030 年达到 $60B,年复合增长率 18%。

4. 定价权回来了:这是这轮周期最被低估的信号

TrendForce 在 4 月初的一份研报里披露:Intel 和 AMD 在 2026 年 Q1 末同时上调了服务器 CPU 价格,幅度高达 15%,并对中国出口的特定 SKU 加征额外 10% 溢价。

这是过去十年第一次,x86 服务器 CPU 重新拿到了定价权。

为什么?因为供应紧张。Intel 3 / Intel 18A / TSMC N3 / TSMC N2 所有先进制程节点同时全部满载。CoWoS 先进封装产能 NVIDIA 一家就预订了超过 2026-27 年的 50%。陈立武 在 Q1 电话会上说:”所有业务的需求都跑在供应前面,特别是 Xeon 服务器 CPU。”

供应紧 + 需求结构性增长 + 定价权回归,CPU 回到了卖方市场。

二、CPU 生态系统全景:每一层都有谁在收钱

CPU Super Cycle 不是只有 Intel、AMD 受益。整个生态链的每一层,都有自己的赢家。下面这张图谱按照价值流动的顺序排开。

1. CPU 设计层:x86 vs ARM

x86 阵营:

Intel Xeon 6(Granite Rapids、Sierra Forest)+ Clearwater Forest(288 核 E-core,450W TDP,Foveros Direct 3D 封装)+ Diamond Rapids(18A-P,2H 2026)

AMD EPYC Turin(Zen 5)+ Venice(Zen 6,TSMC N2,最高 256 核 / 512 线程,2H 2026)+ Verano(Zen 7,TSMC A16,2027)

ARM 阵营:

Arm 自己:AGI CPU 136 核(Neoverse V3,TSMC 3nm,March 2026 发布)

NVIDIA:Grace(Blackwell 时代)+ Vera(Rubin 时代,88 核 Arm,1.2 TB/s 内存带宽)

AWS Graviton:Graviton4 在 EC2 占比已超 50% 新部署;Graviton5(192 核,3nm)2026 年量产

Google Axion:N4A 实例性价比 vs x86 提升 2 倍,能效提升 80%;超过 30,000 个 Google 内部应用迁移到 Arm

Microsoft Cobalt 200:132 核,基于 Neoverse CSS V3

Qualcomm Oryon:2028 年推出的 Server CPU,对标 Grace-Hopper

Ampere AmpereOne:私有公司,被 SoftBank 80% 持股

值得专门点出来的:根据公开资料,AWS Graviton 几乎完全自研(基于 2015 年收购的 Annapurna Labs),不依赖第三方 ASIC 设计公司。Google Axion 的主要设计合作伙伴是 Broadcom:Google 定义规格,Broadcom 提供物理设计、SerDes、HBM 集成。Microsoft Cobalt 100 是基于 Marvell 的定制硅平台(Cobalt 200 改用 Arm Neoverse CSS V3,但底层 ASIC 服务很多仍由 Marvell 提供)。这就是为什么超大规模云厂商的”自研”故事,背后真正赚钱的是 Broadcom 和 Marvell。

Arm 自己说,Neoverse 已经有超过 10 亿核部署在数据中心,在头部 hyperscaler(超大规模云厂商)的新增份额接近 50%。Omdia 的更保守估算是 20-23%。无论哪个数字,趋势都是一致的:ARM 在数据中心的份额还在加速扩张。

ARM 在 AI 时代是个很有意思的话题,下面关于 Arm 公司的部分里,会特别介绍。

2. Custom Silicon(定制芯片)层:大科技自研的赢家

这一层的逻辑是:大科技出于 TCO 经济、供应链多元化、与软件栈深度耦合三个原因,纷纷自研芯片。但他们一般不会自研全栈,而会找 AVGO、MRVL 这类公司做”代设计 + 代流片协调”。

Broadcom (AVGO):当前 Custom AI ASIC 市场 60-70% 份额。客户名单从 3 家扩展到 5 家:Google(TPU)、Meta(MTIA)、ByteDance、OpenAI(10GW 部署)、Anthropic(3.5GW)。Hock Tan 指引”清晰可见”在 2027 年达到 $100B+ AI 收入

Marvell (MRVL):当前约 25% 份额。AWS Trainium、Microsoft Maia 是核心客户,最近又有传闻 Google 把 MRVL 引入做第二供应商(路透、CNBC 都有报道)。MRVL 还有一个独家武器:3 月 31 日 NVIDIA 入股 MRVL $2B,建立 NVLink Fusion 合作,不过这就和 CPU 无关了。

3. 制造与封装层:TSMC 永远是绕不过去的瓶颈

TSMC (TSM):N3 季度收入 $9B、同比 +60%;N2 在 2025 Q4 进入 HVM;2026 资本开支 $52-56B;全年收入指引 +30% YoY;AI 相关已超过 30% 收入

Intel Foundry:18A 已进入 HVM(Panther Lake、Clearwater Forest);14A 良率与性能在同阶段已超过 18A(陈立武 原话)。这是美国本土唯一的先进制程替代

Amkor (AMKR):北美最大 OSAT,与 Intel 在 Songdo Korea 厂的 EMIB 封装合作,$2B Peoria AZ 厂 2028 年投产

Camtek (CAMT):HBM4 3D 计量的参考工具,所有主要 HBM 厂商在用。2026 年初拿到一家 tier-1 IDM 的 $45M 重复订单

特别说明:4 月 16 日 TSMC 财报里,AI 相关芯片 +153% YoY 增长,远高于公司整体的 +35%。这是整个 CPU Super Cycle 上游产能紧张的最直接证据。

4. EDA + ATE 层:每一颗新 CPU 都要付的工具税

Synopsys (SNPS):Q1 FY26 收入 $2.4B、+66% YoY(含 Ansys 并表);FY26 收入指引 $9.6B

Cadence (CDNS):Q3 2025 创纪录 $7.0B 订单 backlog;EDA 双寡头之一

Teradyne (TER):Compute 产品收入 FY25 +90% YoY;Q1 2026 指引 $1.2B、+75% YoY

Advantest:HBM 测试的最大受益者

EDA 和 ATE 是这轮周期里最稳的赢家,不管 Intel/AMD/ARM 谁赢,他们都赚钱。Cadence 和 Synopsys 的客户里现在还有 AWS Graviton5、Google Axion、Azure Cobalt 200、Qualcomm AI200、ARM AGI CPU,每一颗新芯片的开发都要付这两家工具费。

5. 内存层:和 CPU 平行的另一个 Super Cycle

Morgan Stanley 那份 4/19 报告里还有另一个关键论点:Agentic AI 到 2030 年新增 15-45 EB DRAM 需求,相当于 2027 年全球供给的 26-77%。

Micron (MU):HBM4 在 2026 年放量;256GB SOCAMM2 LPDRAM 世界首发(3 月样品出货)

SK Hynix:HBM 市场 62% 份额,HBM4 与 TSMC 封装合作进一步加深

Samsung:HBM4 追赶中,1c DRAM 与 AMD 锁定

对 CPU 来说,内存就是它的”工作记忆”。Agent 时代上下文窗口从几千 token 拉到几百万 token,CPU 需要管理的 DRAM 池子是几何级数增长。这是 MU 估值在 4.77x Forward P/E 这种历史地板水平的背景下,被很多人看好的原因。

6. 互联与电源散热层:被 CPU/GPU TDP 暴增倒逼出来的赢家

AI 机柜功率从 100kW 飙升到 120-150kW,2028 年要到 250+kW。Arm AGI CPU 单颗 300W TDP,Intel Xeon 6+ 450W,AMD EPYC Venice 接近 500W。这些数字背后是一整条电源、散热、互联链路的重写。

Astera Labs (ALAB):PCIe Gen 6 retimer 唯一商用供应商,CXL 内存扩展,Scorpio fabric switch

Credo (CRDO):AEC(Active Electrical Cable)的事实标准,机内 7m 以下连接首选;Q2 FY26 收入 $268M、+272% YoY

Vertiv (VRT):液冷的强制标配;2025 年底 backlog $15B、+109% YoY

Monolithic Power (MPWR):高 TDP CPU/GPU 的 VRM 受益者,DC 业务占比已 41%

Vicor (VICR) / Navitas (NVTS):800V 垂直电源传输的小型纯玩家

三、五家做 CPU 的公司

进入正题。我在这里想想详细介绍的,是 INTC、AMD、ARM、AVGO、MRVL,这 5 家公司。

他们都有最直接的 CPU 业务,也都各自从不同角度受益于 CPU Super Cycle。

先看看一些基本数据

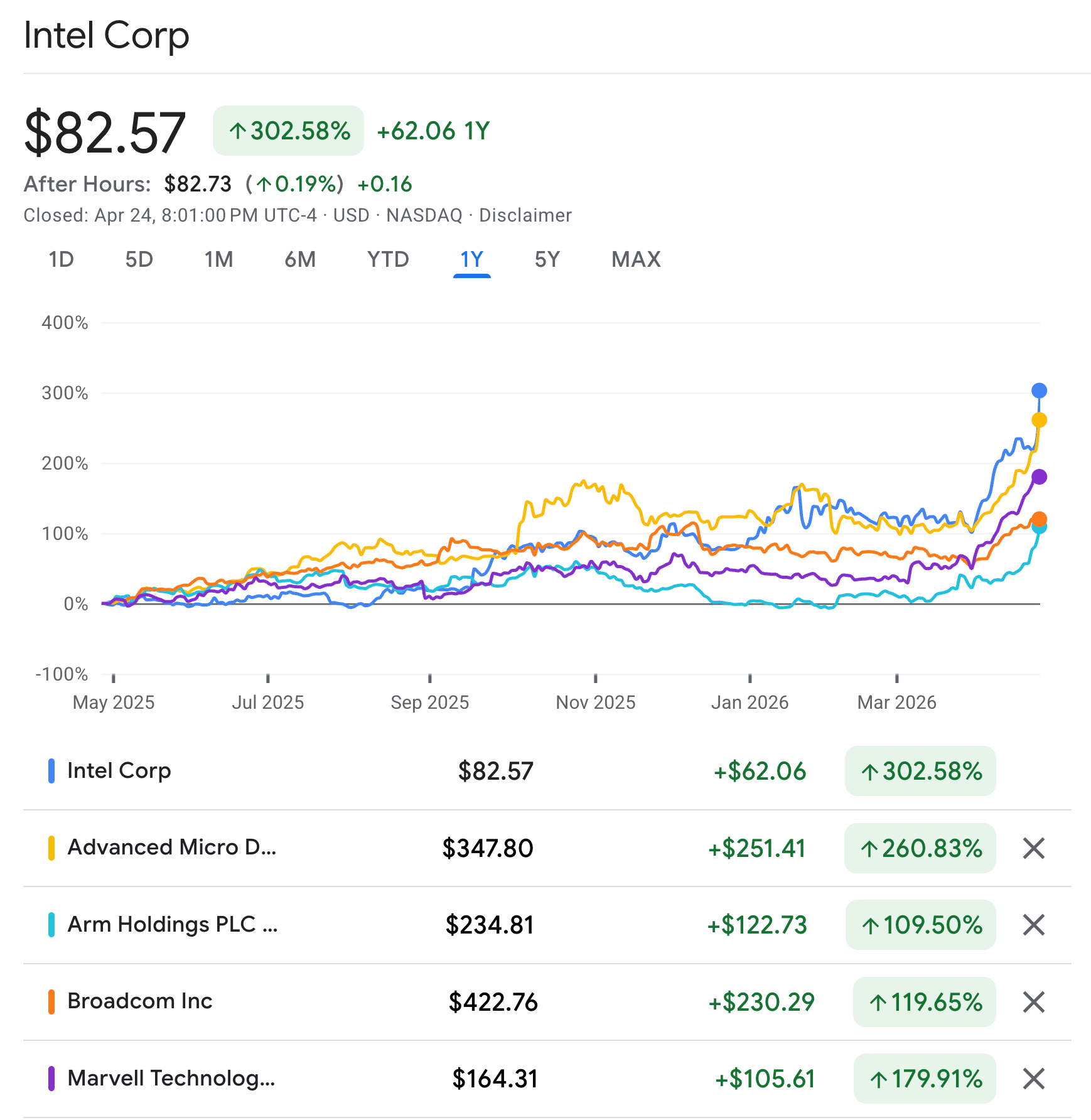

Intel INTC

市值:$414.85B

P/E:NM (TTM) / 76.25 (FY1)

P/S TTM:7.07

增长 YoY:-0.47%

毛利率:36.56%

1Y 股价表现:+302.58%

AMD AMD

市值:$567.05B

P/E:133.26 (TTM) / 51.82 (FY1)

P/S TTM:16.31

增长 YoY:34.34%

毛利率:52.49%

1Y 股价表现:+260.83%

Arm ARM

市值:$249.37B

P/E:313.11 (TTM) / 133.20 (FY1)

P/S TTM:53.20

增长 YoY:26.45%

毛利率:97.50%

1Y 股价表现:+109.50%

Broadcom AVGO

市值:$2.00T

P/E:82.39 (TTM) / 37.00 (FY1)

P/S TTM:29.24

增长 YoY:25.22%

毛利率:76.73%

1Y 股价表现:+119.65%

Marvell MRVL

市值:$143.68B

P/E:53.52 (TTM) / 42.92 (FY1)

P/S TTM:17.26

增长 YoY:42.09%

毛利率:51.02%

1Y 股价表现:+179.91%

需要特别指出的,是高通 Qualcomm (QCOM)。

可惜的是,目前来说,高通在 AI 数据中心中的 CPU 业务为零。高通有的业务:

AI200 (2026) 和 AI250 (2027), 这是用作推理的 NPU。(类似 GPU 吧)。它们会和英伟达、AMD 的 GPU 展开直接竞争,而不是和 Intel Xeon 之类的。

与沙特阿拉伯合作的 Humain 项目,会部署 200 MW 的高通芯片。但这也同样是 NPU项目。

高通的 CPU 项目目前只是计划:2028 年会推出基于 Oryon 的服务器 CPU,届时才会真正意义上的介入 AI CPU 业务,和各大 CPU 厂商抢生意。

所以这篇文章将不会详细评价高通。简单说的话,由于苹果自研基带替代高通的关系,这家公司目前被市场看空,但 车载处理器、Edge AI、AI200、AI250、Humain 项目,也许会给高通带来谷底反弹的机会。

好了,下面是五家公司的详细分析、我的五维框架打分、估值重估空间、非对称机会点评、我的想法和建仓战略。