High Beta 暴涨、Memory 从周期到结构、SOX 在 2000 年的位置。LQDA AAOI GLW AMPG MU

狐狸的投研阅读日记 2026 年 5 月 12 日

本文是我的每日投研阅读笔记,不构成投资建议。

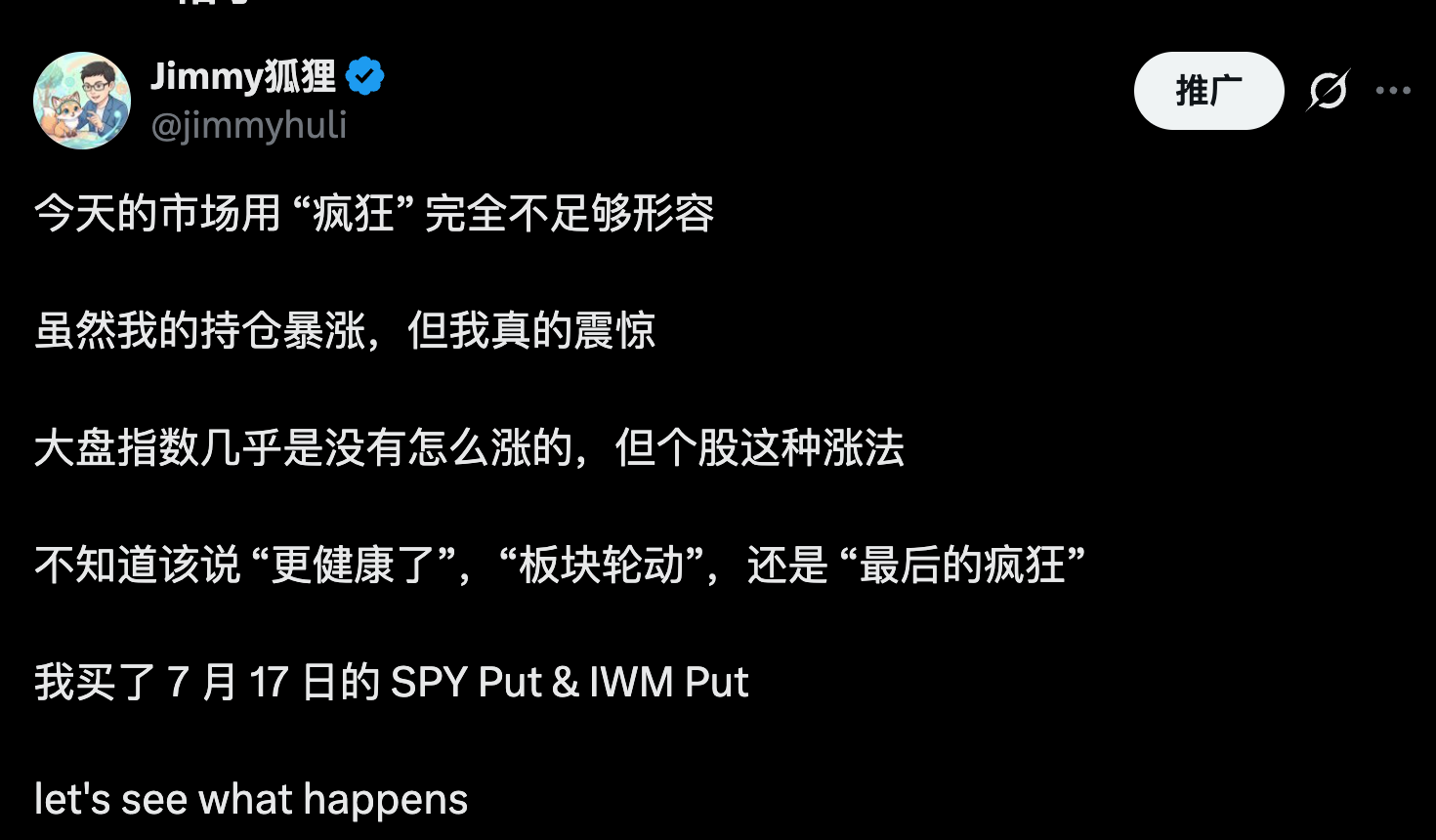

今天的市场很疯狂。

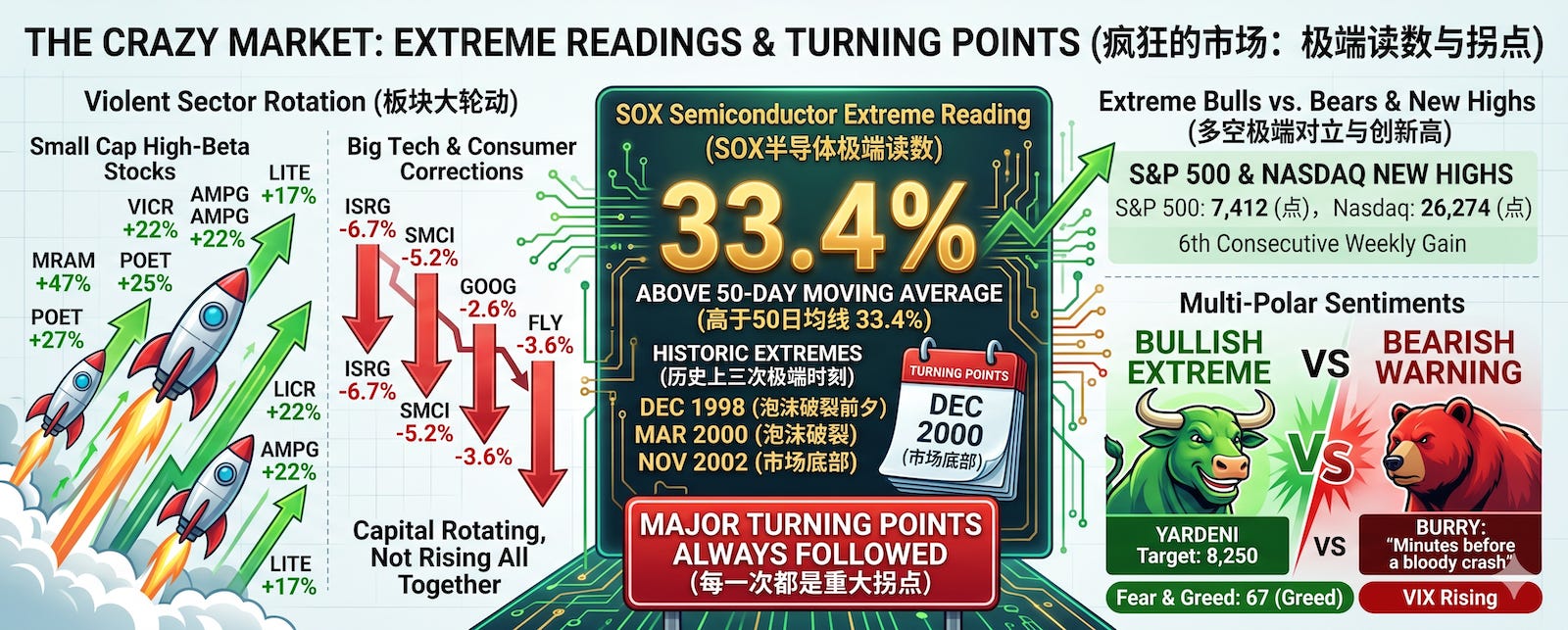

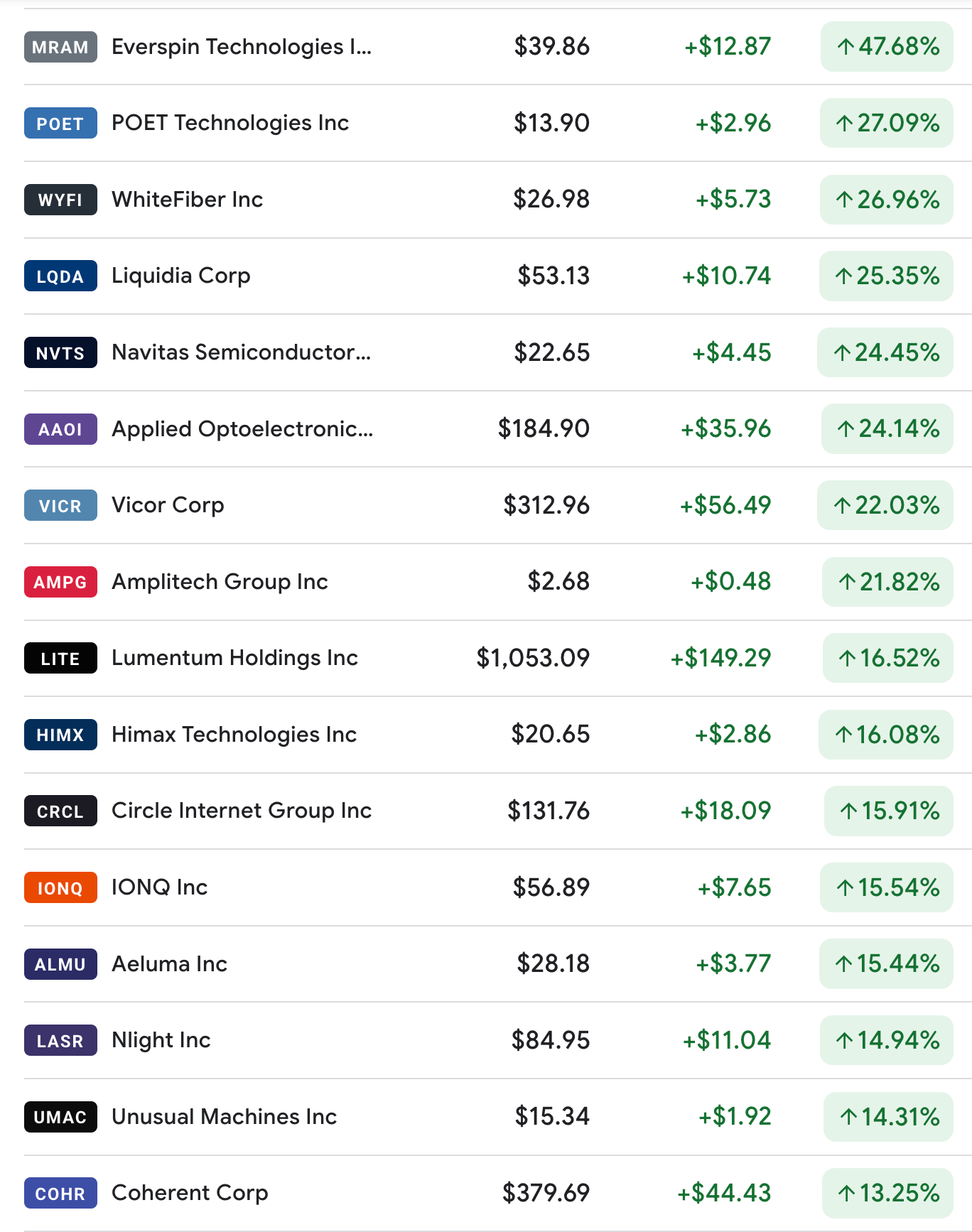

一边是 high beta 的集体暴动:MRAM +47%,POET +27%,WYFI +27%,LQDA +25%,AAOI +24%,VICR +22%,AMPG +22%,LITE +17%。我有五只持仓同一天涨幅超过 20%,这在我的投资生涯里是第一次。另一边是大盘科技和消费的普遍回调:GOOG -2.6%。钱在板块之间轮动。

Bespoke 的一组数据:SOX 半导体指数收盘时高于 50 日均线 33.4%。历史上只有三次出现过这种极端读数:1998 年 12 月、2000 年 3 月、2002 年 11 月。 每一次都是重大拐点。

S&P 500 收在 7,412 点历史新高,Nasdaq 26,274 点创新高,连续第 6 周收涨。VIX 18 上升中,CNN Fear & Greed 67(贪婪档位)。Yardeni 把 S&P 年终目标上调到 8,250,同一天 Burry 发了一篇 Substack 比喻当前是”血腥车祸现场,事故发生前几分钟”。多空两极同一天达到最大声量。

这是我今天发的推。

是的,我已经开始减仓 + 买 put 做对冲。

High Beta 集体暴涨

今天最震撼的,是我的 watchlist 里, high beta 同一天几乎都在暴涨。

AAOI +24%,GLW +11%,AMPG +22%,WYFI +27%,VICR +22%,MRAM +48%,LITE +17%,HIMX +16%。这不是某个催化剂带起来的个股行情,看起来像是 FOMO 的最后冲刺。

美联储降息了么?海峡通航了么?中美谈好了么?都没有。最近唯一利好的宏观数据,是大超预期的非农就业数据,可这也会浇灭降息的新闻,“好消息就是坏消息”。

现在半导体的估值已经在按照 2028 年定价了。INTC 则是 2029 或更晚。

虽然我一直坚定认为 AI 是真的,CAPEX 是真金白银,MU / 海力士 / SNDK 这一轮上涨非常合理,并且 4 月初我高喊 “buy everything now”,然后就几乎满仓到现在,但这两天的市场开始给我不好的感觉。

最近市场的涨幅也完全集中在 AI 和半导体,完全没有广度,这是市场不健康的表现。随着通胀起来,消费开始萎靡,加上美联储新任主席 沃什 的不确定性,以及越来越逼近中期选举,市场的信心也会收到压制。

我的看法是:

现在如果有加杠杆的,最好清掉杠杆,免得猝不及防吃大亏。

现在追高也是短期内 风险 / 收益 比较差的了。但注意是短期,如果长期看,GOOG、MRVL 这种股票当然也还会涨。

控制仓位,逐步止盈落袋为安是合理的。

如果你舍不得牌桌,那就挑选好你最看好的股票,hold don’t chase.

SOX +33% 高于 50 日均线:1998、2000、还是 2009?

今天读到的最重要的风险数据来自 Bespoke 和 Lance Roberts 两篇独立的技术分析。

SOX 收盘高于 50 日均线 33.4%。历史上只有三次出现过:1998 年 12 月、2000 年 3 月、2002 年 11 月。Nasdaq 100 高于 50 日均线 14%,是 2009 年后金融危机复苏以来最极端的。

问题是:这三次历史先例指向完全不同的结局。1998 年 12 月之后市场继续涨了一年多。2000 年 3 月之后 CSCO 跌了 89%,花了 25 年才回本。2002 年 11 月之后是多年牛市起点。同样的技术读数,完全不同的结局。

决定结局的不是技术面,而是基本面是否支撑估值。

Bull case 的数据:Q1 2026 IT 板块 EPS +50.7% YoY,Memory 产能售罄到 2027,Hyperscaler 2027E CAPEX $827B,PLTR 营收 +85% 且 GAAP 经营利润率 46%。NVDA Forward PEG 0.66,是 Mag7 里最便宜的。这些不是泡沫数据。

Bear case 最值得深思的角度来自 Rational Techne:Hyperscaler 总 backlog $2.11T 中,$1.05T(50%)来自两家私营、仍在烧钱的 AI 实验室,OpenAI 和 Anthropic。ChatGPT 市场份额从 75% 降到 55%,Anthropic 的 Claude Code 据传每个用户月成本 $2,000-$5,000,定价才 $200。如果这两根柱子中的任何一根出现裂缝,整个供应链的 CAPEX 预期都要重新校准。

还有宏观:Brent 原油 $104(YTD +71%),10Y 收益率 4.41% 逼近 4.5% 警戒线,April CPI 预计接近 4%,消费者信心创新低。Hedge fund 对 Mag7 的净暴露降到过去 12 个月第 7 百分位。散户在买,机构在减。

YSS 做空报告:一个关于客户集中度的教训

Wolfpack Research 对 YSS(York Space Systems)发布了 22 页的深度做空,标题直截了当:”Lost In Space – The Pentagon Just Killed 96% of York’s Revenue.”

核心指控:YSS FY2025 96% 的收入来自单一客户,SDA 的 PWSA Transport Layer 项目。2026 年 4 月底,Pentagon 解散了 SDA,用新的 Space Data Network(SDN)架构替代,SpaceX 的 Starshield 被明确指定为 incumbent。FY2027 太空军采购预算中,T3 Transport 的拨款为零,SDN(SpaceX 主导)获得 FY2027 $1.6B 和累计 $2.4B 的承诺。

前员工的证词:所谓的”模块化平台”实际上是定制生产,”没有预制好的平台待命”。有卫星在”软件不完整的情况下发射”,在轨道上调试。T1 卫星”比计划落后 3 个月”。

5/14 的 Q1 财报电话会是管理层首次公开回应这些指控的机会。这是一个非常二元的事件。

这个案例的启发不只是 YSS 本身。它提醒我们:对于太空/国防板块,Pentagon 项目架构变更对单一客户依赖的公司来说是生存级别的风险。评估所有太空持仓时,客户集中度必须作为硬性检查项。

正面的 read-through 是:Wolfpack 在报告里明确提到 RKLB 是 $3.5B Tranche 3 Tracking Layer 合同的赢家之一(和 Lockheed、Northrop、L3 Harris 一起)。YSS 的损失可能是 RKLB 的收益。

Memory 从周期到结构:三份独立报告,同一个结论

今天最密集的主题是 Memory。三份独立的 MU 深度报告在同一天发布,从不同角度论证了同一个结论:这次不是普通的 memory 周期。

MU 从 $97 涨到 $795,12 个月涨了 7.7 倍。DRAM 现货价从 $5.515(2025 年 4 月)涨到约 $39(2026 年 5 月),6 倍。TrendForce 预测 Q2 常规 DRAM 再涨 58-63%,NAND 再涨 70-75%。

核心论点还是供给约束。CEO 确认 MU 目前只能交付 50-70% 的订单量。产能售罄到 2027 年。管理层在电话会上明确说:”需求远超供给,新增产能在 2028 财年之前不会出现。”

驱动来自两端。HBM 端:每颗 NVDA Hopper/Blackwell 芯片需要 80-192 GB 的 HBM,Memory 正在成为 AI 芯片生产本身的物理瓶颈。CPU 端:随着推理工作负载从 AI 总工作量的 50% 增长到 2030 年的 90%,CPU:GPU 比例从 8:1 转向 2:1,每颗 CPU 需要的 DRAM 大幅增加(从 96-256 GB 到 300-400 GB)。两条需求曲线在同时爆发。

估值方面:MU Forward P/E 12.85x,过去 15 年均值 21.6x。如果均值回归,还有 40% 的 multiple 扩张空间。FY28 盈利预期已经 bake in 了 -22% 的下滑,说明市场仍然把这当周期。如果”追上”的时间点推迟到 2028 年之后(三大厂商都在暗示),估值重估还没结束。

但提醒自己和读者:Memory 终归没有 CUDA 那样的护城河。历史上每一次 memory 超级周期都以供给追上、价格暴跌告终。区别在于,这次”追上”所需的时间被物理约束拉长了(建一座新晶圆厂需要 4-5 年)。在明确看到产能释放信号之前,结构性逻辑依然成立。

GF 证券今天还发了一个 Server CPU super cycle 的研究,补充了另一个维度。Server CPU TAM 从 2025 年约 $26B 涨到 2030 年约 $135B,5 年 CAGR 38%,其中 2026 年 +54%。推理对 CPU 的需求让整个 AI 算力需求多了一条并行的增长腿。这对持仓里的 MRVL(Custom XPU + 光 DSP)和 TER(芯片测试双寡头)都是正面 read-through。

持仓信号速览

LQDA – 当日 +25.6%

今天的头号 mover。Q1 营收 $132.9M,大幅超预期 $116.6M(+14%),EPS $0.52 vs 预期 $0.37(+41%)。YUTREPIA 市场份额从 Q3 的 10% 涨到 Q4 的 16% 再到 Q1 的 23%,增长曲线陡峭。管理层明确重申 2027 年 $1B 营收目标。

这是第三个季度连续盈利,净利润 $52.9M,Adj EBITDA $71.2M。年化收入 run rate 已超过 $500M,上市不到 12 个月就到了这个水平。管理层说了一句:市场整体增长约 5%,”而这所有的增长都来自 YUTREPIA”。

下一个催化:5/13 在 BofA Healthcare Conference 有 CEO fireside chat。$1B 2027 目标路径清晰,唯一风险在 327 专利诉讼。

另外,公司有被收购的可能。想止盈可以,也可以等诉讼结果 或 被收购的消息。

AAOI – 当日 +24.1%

V 形反转。5/7-5/8 财报后两天跌了 -14%,今天反弹 +24% ,盘中 $190.96 距 52 周高点 $191.87 仅差 0.5%。

多重催化:FY2026 营收指引大幅上调至 >$1.1B(之前约 $900M),800G 量产预计 2027 年中达 $217M/月,Rosenblatt 目标价从 $140 上调到 $220,叠加光子板块整体的资金涌入。

1.6T 光模块是真正的爆发窗口。管理层说 1.6T 机会超 $2B/年,Texas 工厂月产能从 10 万扩到年底 65 万。竞争壁垒是自主的磷化铟激光器制造能力,这是合同制造商买不到的。

GLW – 当日 +10.9%

继 5/6 NVIDIA $5 亿战略投资 +12% 后的第二波。放量 1.69 倍均量,创 52 周新高 $208.92。催化是公司宣布与更多 AI Hyperscaler 签订光纤供货协议。一周累计 +28%。

分析师集体上调:Citi $225、UBS $223、Wolfe $230。但当前价已超过分析师均值目标 $195.67,进入”自由漂浮”区间。CFO 上周卖了 $4.2M。

长期看,Springboard 计划上调至 $11B 年营收目标,AI 光纤是结构性需求。是 AI CAPEX 链中质量最高的标的之一。 $194-196 是更好的补仓窗口。

GLW 是我上周的新开仓。

AMPG – 当日 +21.8%

单日放量 3.25 倍,一举突破 SMA50 ($2.25) 和 SMA100 ($2.70),MACD 由负转正金叉。催化是 4/28 公告的 $2M+ 跟进订单 + 即将发布的 Q1 财报预期。

5/14 Q1 财报是本周的二元事件。分析师预期 $5M 营收(+39% YoY),Maxim 目标价 $7。Beat & reaffirm $50M 全年指引就值得看好。Forward P/S 1.12x,PSG 0.011,估值角度极便宜。

LPTH – 当日 +11.3%

财报后超跌反弹。收复 SMA10 和 SMA50,挑战 EMA20,Stoch 形成超卖金叉。

基本面没问题:Q3 营收 +109% YoY,在手订单 $110.6M 创新高(+196% YoY),70% 在 CY2026 内交付。

财报暴跌后我补仓了。这家公司现在极度低估。

ANIP – 当日 -3.85%

利好出尽第二波回调。EPS 大超预期($2.05 vs $1.30),Cortrophin +42%,指引上调,$100M 回购计划。但 BioTech 不是风口,钱都在 AI 那里。今天放量 2.45 倍继续跌,MACD 死叉,跌破 SMA20。

基本面极强但缺乏爆发力:Forward P/E 7.3x,分析师均值目标 $109.88(+41% 上行),做空仓位比 18.7%。

但也因为估值极低,反而是很好的防御标的了。我准备拿着,度过接下来(我)预计的波动时期。

资金正在从 Mega-cap 向 small/mid-cap 的 high beta 轮动。这和数据吻合:Hedge fund 对 Mag7 的净暴露降到过去 12 个月第 7 百分位,散户在买,机构在减。AI 基建的收益分配正在从 NVDA 向整个供应链扩散,”先富带动后富”。

核心判断 + 本周催化剂

总结今天的阅读:AI 基建的基本面仍然在加速扩散(从 GPU 到 Memory 到光互联到电力),但市场结构正在变得越来越脆弱(SOX 历史极值、机构减仓、breadth 收窄)。

不追涨,减杠杆,睡得香。

本周接下来的催化剂:

周二 5/13:NBIS Q1 财报(盘前),EOSE Q1 财报(盘前),VELO Q1 财报(盘后),美国 4 月 CPI 数据(本周最能移动市场的单一数据点),LQDA BofA Healthcare Conference

周三 5/14:AMPG Q1 财报,YSS Q1 财报(盘后),Trump-Xi 峰会开始(美中关系下一步走向)

周四 5/15:DGXX Q1 财报,13F 机构持仓披露截止

周日 5/18:AMPX warrant exchange 完成

5/19-20:Google I/O 2026(GOOG 催化剂)

5/20:NVDA FQ1 FY27 财报(整个 AI 板块的指引针,Forward PEG 0.66,Mag7 最便宜)

5/28:MRVL Q1 FY27 财报

六只持仓在 5/13-5/15 连续三天发财报,叠加 CPI + Trump-Xi 中美峰会。这是一个风险窗口。CPI 如果超预期,叠加本就极度超买的技术面,可能触发一波回调。

免责声明:本文仅供投资研究参考,不构成投资建议。

有兴趣的朋友可以加 wx 进群交流

最后的最后,祝所有关注我的朋友早日 A9 自由,已经 A9 的就祝您 A10