Hyperscaler 集体交出史上最强 AI 财报,但市场只奖励完美,惩罚”还不错”。GOOG META MSFT AMZN

狐狸投研阅读笔记 2026 年 4 月 30 日

本文是我的每日投研阅读笔记,不构成投资建议。

昨天的文章,标题是”AI 供应链最痛的一天”。今天,昨晚盘后的四份大科技财报全部落地了。

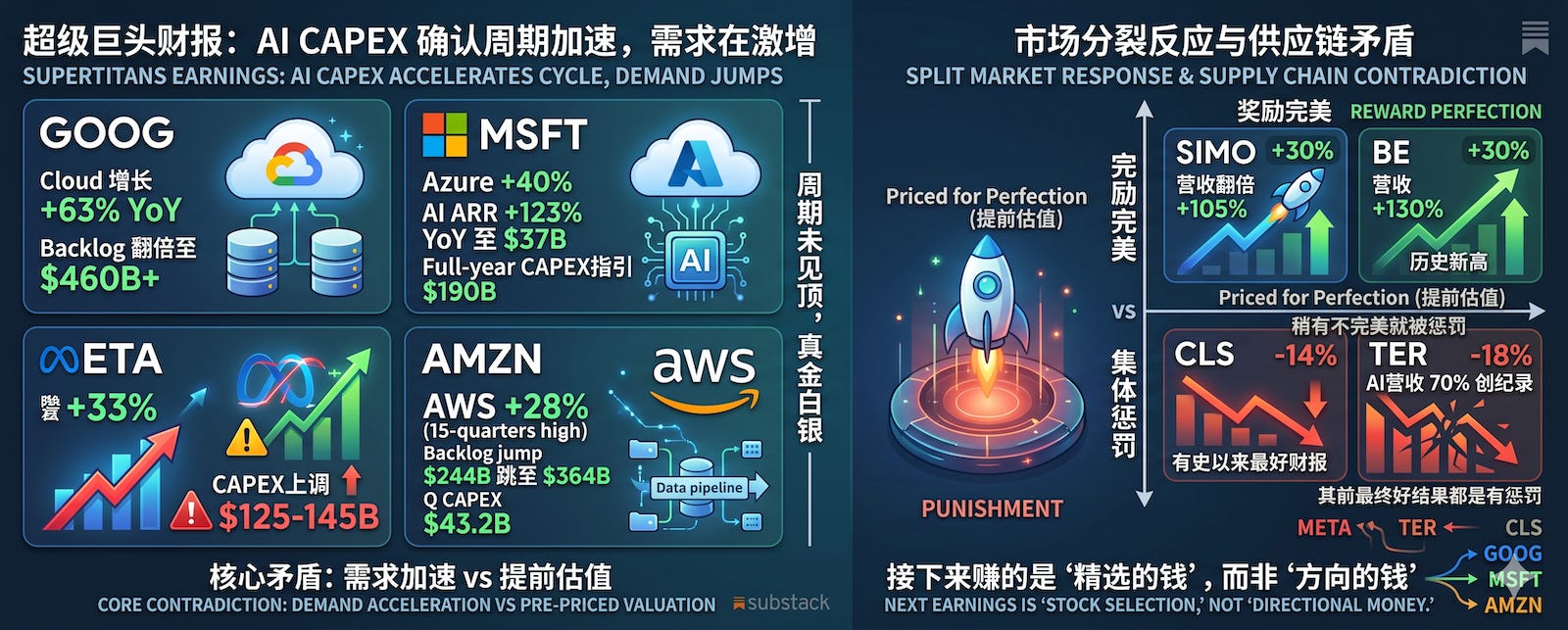

GOOG 盘后 +6.5%,Cloud 增速 +63% YoY,backlog 翻倍至 $460B+。MSFT Azure +40%,AI ARR +123% 至 $37B,全年 CAPEX 指引 $190B。META 营收 +33%,但因为 CAPEX 上调到 $125-145B 被砸了 -7%。AMZN AWS +28%(15 个季度最高),backlog 从 $244B 跳到 $364B,季度 CAPEX $43.2B。

四份财报加在一起,传递了一个极其清晰的信号:AI CAPEX 不是在见顶,是在加速。 Hyperscaler 们在用真金白银告诉你,这个周期远没有结束。

但市场的反应却是有喜有忧。GOOG 涨了,META 被砸。昨天 CLS 交出有史以来最好的一份财报,-14%。TER AI 营收占比 70%,创纪录的季度,盘前 -18%。SIMO 营收翻倍 +105%,+30%。BE 营收 +130%,历史新高。

市场不再奖励”好”,只奖励”完美”。 而供应链端的公司,即便基本面从未如此强劲,却因为估值已经 priced for perfection,稍有不完美就被集体惩罚。

超预期才是预期,大超预期才是超预期。

这就是当前市场的情况,估值都已经很高了,已经提前反映了强劲的业绩。

前言的最后,我想聊聊 META。

我对 META 的一点看法

META 是这几家大科技里很奇葩的存在。小扎心比天高,扔下 100B+ 想要追上其他人的 AI 步伐。但这里有两个问题。

第一个问题:其他大厂花钱做 AI 数据中心,是会卖算力、卖 token 给别人的,这个钱可以通过云服务赚回来的。可是 META 的 AI,现在唯一的用处是给自己做广告优化。

提高广告收入是可以给投资人一些安慰,但花这么多钱,真的值得么?广告能有 $100B+ 的优化空间么?

第二个问题:最近几年小扎花了很多钱,但 META 自己的模型实力却是严重掉队的。现在不但拼不过美国本土 Frontier Labs,连中国团队的开源模型都比不过了。(收购 MANUS 就为了这个)

微软、亚马逊其实也有类似的问题,这两家都没有自己的底层模型。我个人其实是有点不理解的,阿里的模型也做的不错了,但微软、亚马逊如此缺乏战略野心。以前微软研究院可是在国内响当当的研究机构,李开复早年就是做 AI 的。

只能说此一时彼一时,现在 MSFT 妥妥的老登科技股。

Azure 要给 OpenAI、AWS 要给 Anthropic 收入分成,最终都会影响两家的利润率。

一、GOOG:Cloud +63%,这是最重要的一个数字

GOOG Q1 总营收 $109.9B(+22% YoY),超共识 $107B。但真正炸裂的是 Cloud:

首次突破 $20B,同比 +63%。 回顾过去 8 个季度的 Cloud 增速轨迹:28% → 30% → 35% → 28% → 28% → 33% → 48% → 63%。这不是”还不错”,这是重新加速到让人不敢相信的水平。

Cloud backlog 从上季度翻倍到 $460B+。这是合同锁定的营收,不是 pipeline。运营利润从 17.8% 跳到 32.9%,一个季度翻了将近一倍。Search $60.4B(+19.1%),彻底打破了 “LLM 要颠覆搜索” 的看空叙事。

全年 CAPEX 指引 $175-185B。

Kenio Fontes 的分析我觉得很到位:这份财报之后,GOOG 实际上变便宜了,因为市场的远期预期必须大幅上修。他把 2030 年运营利润预测从 ~$234B 上调到 ~$290B。按当前市值算,到 2030 年 P/OI 只有 ~15.5x。

我的判断: GOOG 是当前 Mag-7 里基本面最干净的名字。Cloud 重新加速 + Search 稳健 + 利润大幅提升 + 垂直整合发挥效力,四个引擎同时在转。唯一需要看的是 FCF,同比 -47% 至 $10.1B,CAPEX 烧得很凶。

但目前 Cloud 业务证明:这不是在烧钱,是在投资高回报的基础设施。

聊到 CAPEX,上调至 $180B-$190B(前值指引为 $175B-$185B)。同时预期 2027 年的 CapEx 将相较于 2026 年继续“显著增加”。

二、四大 Hyperscaler CAPEX 加起来什么概念?供应链的天花板又抬高了一层

把四家的数据放在一起看:

GOOG 全年 CAPEX $180-190B,⬆️ 上调

MSFT 全年 CAPEX ~$190B,Azure +40%,AI ARR $37B(+123%),管理层说”两年内翻倍总 footprint”,供给到 2026 年底都受限

META 全年 CAPEX 上调至 $125-145B(中位上调 ~$10B),Q1 营收 +33%,ARPP +27%,运营利润率 41%

AMZN Q1 单季 CAPEX $43.2B,AWS backlog $364B(+49% QoQ,还没算后来签的 Anthropic 大单),80% Bedrock 推理跑在 Trainium 上

Morgan Stanley 的 Hyperscaler CAPEX 汇总:2026 年 $740B → 2027 年 $910B。

这些数字意味着什么?意味着 AI 服务器、光模块、Custom ASIC、先进封装、电力基础设施的需求天花板又被抬高了一层。MSFT 说”供给受限到年底”,CLS 说”供应链瓶颈比 90 天前更广了”。

供应链持仓的读者注意:MRVL、CLS、AAOI、CRDO、AMKR、MU、SNDK 的需求端逻辑,被这一轮 Hyperscaler 财报彻底确认了。 问题不是”需求有没有”,而是”估值有没有提前反映”。

META 被砸 -7%、MSFT 盘后 -1.8%,不是因为基本面差,是因为市场现在对 CAPEX 扩张的态度很微妙:钱还是要花的,但花钱本身不再是催化剂,花钱赚回来了才是。

所以如果你持有 AI 供应链的名字,Mag-7 sell the news 砸出来的回调,反而可能是入场机会。需求信号从未如此强烈。

三、TER、VIAV、SIMO、TSM:供应链基本面到底有多强?

昨天文章写了 CLS 和 SIMO,今天补充几份同样重要的财报,因为它们共同构成了一个完整的供应链验证图景。

TER(Teradyne) Q1 营收 $1.282B(+87% YoY),EPS $2.56(+241%),创公司历史最佳季度。AI 相关营收现在占比 ~70%。新产品 Photon100 专门测 CPO/硅光子芯片,中期 TAM $300-700M,2026 年预计贡献 ~$100M。管理层的长期模型是 $6B 营收、$9.50-11 EPS。但 Q2 指引环比下滑,H2 可见度不高,股价盘前 -18%。

VIAV Q3 营收 $406.8M(+42.8% YoY),超指引上限,运营利润率 21%。数据中心现在接近 NSE 业务的 50%。CEO 说了一句让我印象深刻的话:”CPO 一旦封装完成就无法返工”,所以每个光学组件都需要在多个节点做测试,测试密度成倍增加。

TSM Q1 营收 $35.9B(+40.6% YoY),从 Q4 的 +20.5% 重新加速。毛利率 66.2%,运营利润率 58.1%。全年指引 >30% 营收增长。运营费用只增长了 10.4%,40% 的营收增长只带来 10% 的费用增长,这是教科书级的运营杠杆。

SIMO 昨天已经写过,再强调一下核心数字:Q1 营收 +105% YoY,SSD 方案环比 +205%,Q2 指引超共识 $95M。股价 +30%。

四份财报放在一起看,AI CAPEX 供应链正在经历周期内最强的集体验证。 TER 从”手机测试公司带点 AI”变成了”70% 营收来自 AI 的纯 AI 测试公司”。VIAV 证明 CPO 不是概念,是真实的量产测试需求。TSM 的加速增长意味着先进制程晶圆需求没有放缓。SIMO 的翻倍增长确认企业级 SSD 在 AI 基础设施中的爆发。

但市场的反应还是那个主题:TER -18%,因为 H2 不够亮。只有 SIMO +30%,因为 Q2 继续翻倍,没有给市场任何挑刺的理由。

对我来说,我曾在财报后提到 TER 可以 buy the dips。个人看在 $300 以下是可以放心抄底。

四、BE 和能源:AI 的瓶颈正在从芯片转向电力

Bloom Energy 昨天涨了 +23.8% 到历史新高 $290.50,这不是一般的涨幅。

Q1 营收 $751.1M(+130% YoY),净利润 $70.7M,去年同期还亏 $23.8M。全年指引上调:营收 $3.4-3.8B(从 $3.1-3.3B),EPS $1.85-2.25(从 $1.33-1.48)。

核心催化剂是 Oracle 的”Project Jupiter”新墨西哥数据中心,用 BE 的燃料电池提供至少 1.2 GW 的电力。Morgan Stanley 把目标价从 $184 直接拉到 $310。

这个逻辑很清楚:Hyperscaler 拿不到足够的电网电力,建数据中心的速度远超电网扩容的速度。现场发电(燃料电池、燃气轮机)是唯一快速路径。BE 站在了这个新瓶颈的正中间。

联动: FCEL 跟涨 +12.4%,PLUG +2.6%。BE 已经涨到历史新高不好追了,但这个”AI 电力瓶颈”的主题刚刚被第一个大催化剂确认。

五、CLS 的 bull/bear 大辩论,和一个更重要的框架问题

昨天 CLS -14% 之后,我今天看到四篇分析。从 Strong Buy 到 Hold 都有,分歧非常大。核心争论点归纳一下:

多头的论据: 收入上调 $2B 至 $19B,EPS 从 $8.75 到 $10.15,拿下首个 1.6T CPO Ethernet Switch 项目,AMD Helios 2027 量产。forward 营收增长 36.5%,PEG 1.05。过去 1 年 +344%。

空头的论据: 进场时 46x Forward P/E,历史上从没持续超过 37.4x。运营利润率从 Q1 8.0% 只指引到全年 8.1%,杠杆在放缓。EBIT 增速从 109%(2025)到 67%(2026)到 32%(2027)到 23%(2028),减速非常明显。

双方都认同的黄灯: 营收指引加了 $2B,但 FCF 指引没变,还是 $500M。库存环比增加 $485M。这意味着要么营收增长在吃现金,要么管理层对现金流的指引过于保守。不管哪个,都是 Q2 需要紧盯的变量。

我的看法: 两边都有道理,而且两边可以同时是对的。业务在高速增长,但估值在压缩。这种”基本面 bull、估值 bear”的状态,在 AI 供应链里不只是 CLS 的问题,是一个普遍性问题。AVGO 82x P/E,AMD 77.5x,都是同一个矛盾。

但我对 CLS 的喜欢,很大的原因是因为 CLS 是谷歌产业链中的重要一员,而我对谷歌 AI 长期看好,谷歌也在本次财报里上调 CAPEX。

我会继续持有。

关于 CLS 的深度文章,我要尽快搬运过来。

六、Agentic AI 正在改写 CPU 的需求曲线

今天读到两篇 AMD 的文章,指向一个非常重要的结构性变化:Agentic AI 的工作负载是 CPU 密集型的,不是 GPU 密集型的。

一个 50 token 的用户请求,在后台会生成 50,000 token 的 agent 递归调用,这些工作 50-90% 跑在 CPU 上。Intel 在 Q1 财报里明确说 CPU 是”推理和 Agentic AI 的基础”,CPU 和加速器的比例正在从 1:8 收窄到 1:4,到 2030 年可能到 1:1。

Intel 2026 年服务器 CPU 产能已经全部卖完了,还有”数十亿美元的未满足需求”。这直接给了 AMD 定价权。AMD 目前服务器 CPU 份额 29%,目标 40%+。

这意味着什么?AI CAPEX 的故事不只是 GPU 了,CPU + GPU + 网络 + 内存 + 封装 + 电力,是一整条链在同时扩张。 这对 AMKR(先进封装同时服务 CPU 和 GPU)、MRVL(网络 + Custom ASIC)、MU/SNDK(内存周期)都是额外的需求层。

AMD Q1 财报 5/5 出,是个 binary 事件。关注点除了数字本身,还有 OpenAI 的敞口风险:AMD 跟 OpenAI/META 有 12 GW 的计算承诺,附带最高 20% AMD 总股本的 performance warrants。OpenAI 如果继续 miss 内部目标,这个敞口会变成真实的稀释风险。

七、宏观:油价破百、私人信贷压力、Fed 第三次按兵不动

宏观面有三件事需要关注:

油价: WTI 已经突破 $100/桶,全国汽油均价 $4.229/加仑(+33.7% YoY),是 2022 年 8 月以来最高。Goldman 的基准预测 Q4 Brent $90/桶,极端情景 $120-140+。伊朗冲突累计造成海湾原油产量下降 ~57%。

私人信贷: 违约率在 2025 年底突破 9%(Fitch),UBS 警告极端情况可能到 15%,是 2008 GFC 的 ~3 倍。Blue Owl 冻结了 $1.6B 赎回,BlackRock 历史上首次限制了旗下 ~$260 亿基金的赎回,Blackstone 被申请赎回了创纪录的 7.9% NAV。

Fed: 第三次按兵不动,利率维持 3.50-3.75%。10Y 涨 6bps 到 4.41%(1 个月高点)。PPI 中间加工品 +6.6% YoY。指望降息救场的人会失望的。

但反过来也有一个对冲论据: Michael McDonald 跟踪的两个反向指标(做空基金买入量 + 科技方向性 put 买入量)都在从极端悲观水平回落,但还没到历史上标志顶部的乐观水平。他的目标是 S&P 还有 40-50% 的上行空间,到 10,000-10,700。

两种声音怎么调和?可能都对,但时间框架不同:短期 3-5% 回调的风险是真实的(CTA 仓位翻转、油价通胀、月末资金流出),但中期 6-12 个月科技股的阻力最小路径仍然向上。

实操含义: Hold don’t chase。AI CAPEX 是美国经济对抗衰退的最大绝缘层,供应链在这个环境下仍然是最好的位置。但要保持现金缓冲,不要在 Shiller PE ~40.5x + 私人信贷压力 + 油价破百的环境下满仓杠杆。

八、MRVL 的光子路线图被 POET 崩盘意外验证

这是今天读到的一个有趣的故事。

POET 之前因为披露了和 MRVL 的合作关系涨了 ~3 倍到 $15.50。然后 MRVL 因为 POET 管理层在一次零售投资者访谈中泄露了 NDA 保护的信息,直接取消了采购订单。POET 单日暴跌 -47% 到 ~$8,现在 ~$6.60。

这件事对 MRVL 来说反而是利好。三个信号:

MRVL 的光子互联路线图是真实的、活跃的,重要到需要 NDA 保护

Celestial AI 的收购是 MRVL 光学互联战略的核心,CPO/光学交换的推进比市场理解的更深

MRVL 不依赖边缘供应商,供应链可控性在增强

POET 本身不建议短期抄底:丢掉大客户,而且是以违反 NDA 的方式,我个人肯定不去赌反弹。

$341K 季度营收 vs $42M 季度亏损,唯一的底是 $430M 现金(约 40% 市值)。

但 MRVL 的光子布局是一个还没被充分定价的看涨期权。

九、持仓信号速览

以下为付费内容,包括了我持仓的技术面分析、我的仓位,和操作想法。以及之后关键的催化剂事件与日期等。