Intel 凤凰涅槃,半导体周期在变宽,但 SaaS 在崩盘,4/29 超级财报周前夜。INTC, ARM, TXN, GEV, MRVL, AAOI, AMKR, CLS

狐狸的投研阅读笔记 2026 年 4 月 24 日

本文是我的每日阅读笔记,不构成投资建议。

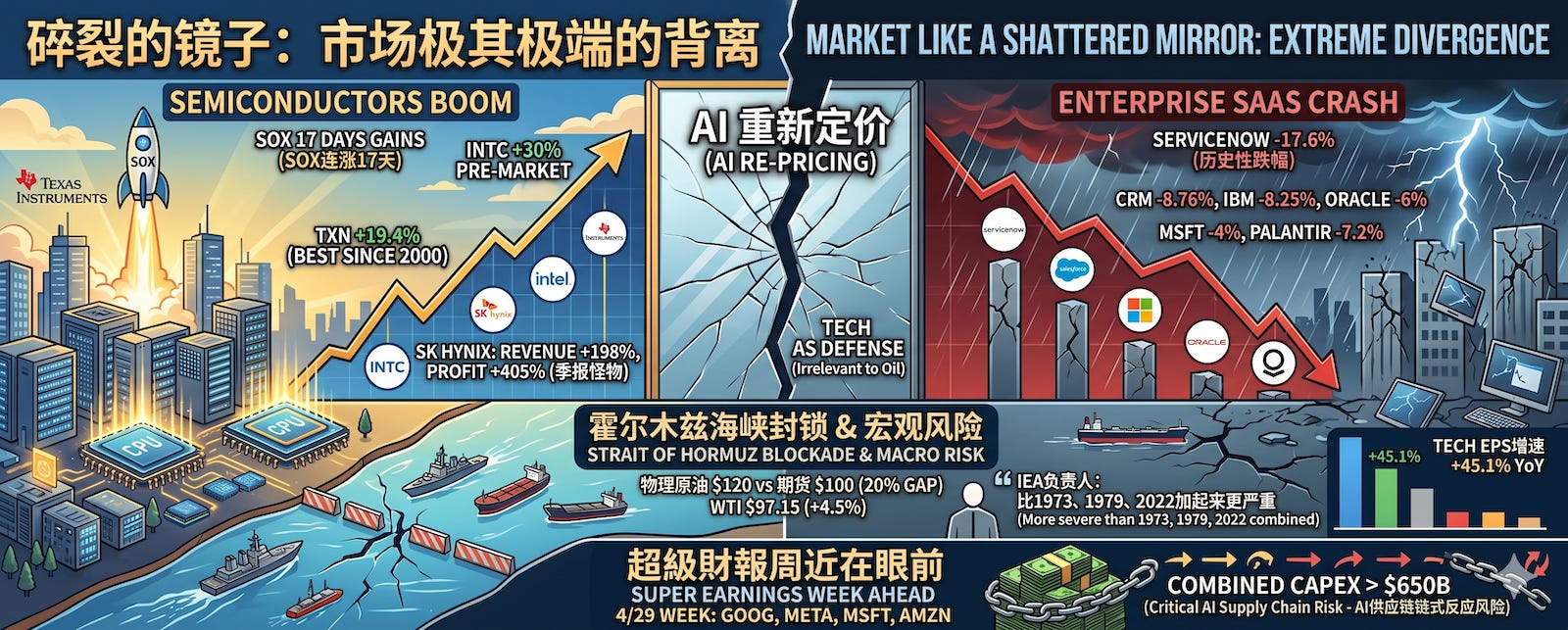

今天的市场像是一面碎裂的镜子,每块碎片映出完全不同的画面。

德州仪器 TXN 单日暴涨 19.4%,创下自 2000 年 10 月以来最好的一天。美国制造业回流 + AI 需求,让 TI 老迈的 Analog 也重焕青春。

上学时候,TI 还是极受尊敬的大厂。沉寂了很多年了。

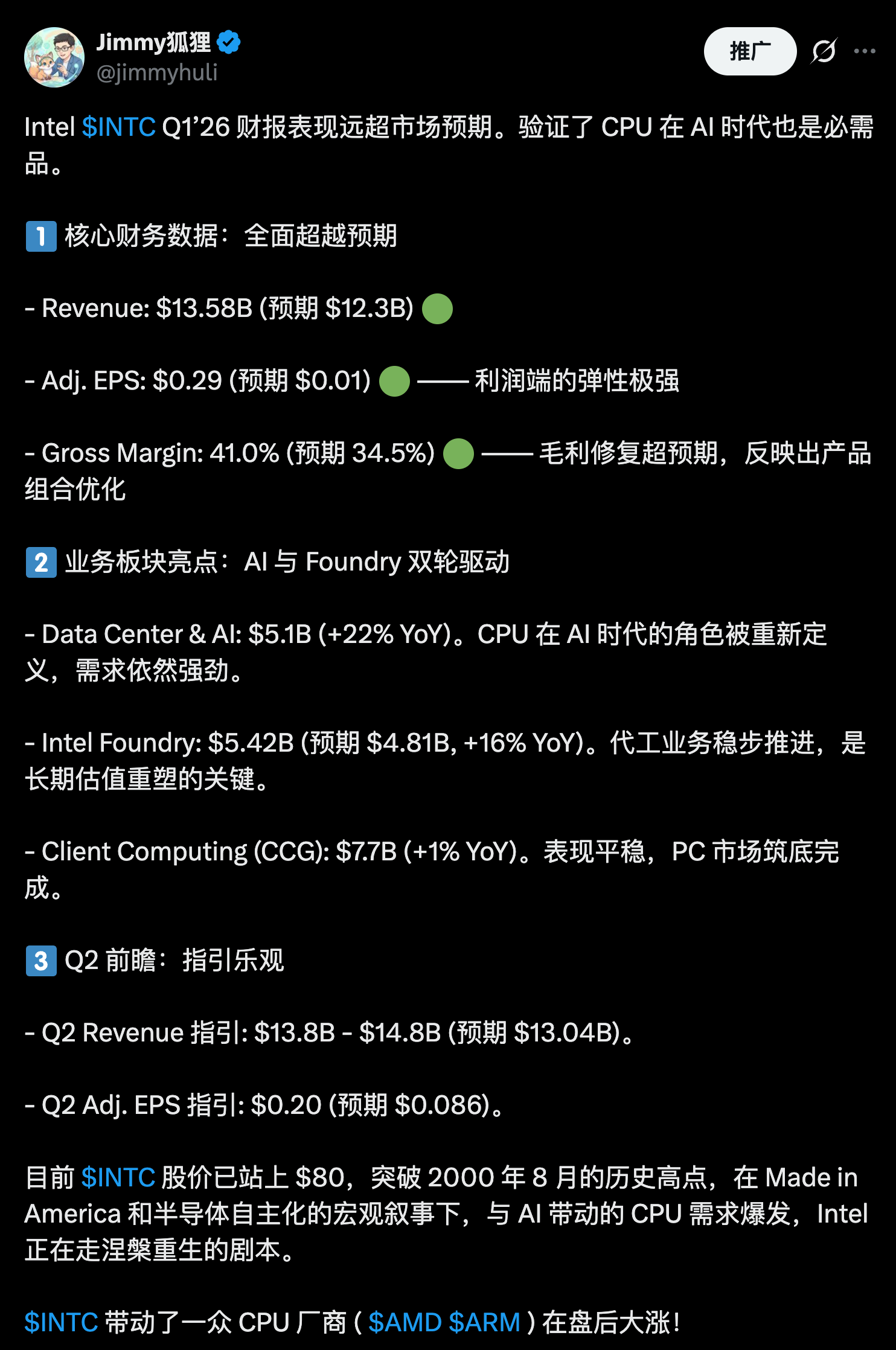

INTC 盘后到现在盘前飙升 30%,连续第六个季度超预期,在 Made in America 和半导体自主化的宏观叙事下,与 AI 带动的 CPU 需求爆发,Intel 正在走涅槃重生的剧本。

随着 INTC 财报爆表,我扔出了一个概念:CPU Super Cycle。ARM 其实才是 AI 数据中心 CPU 环节的最大赢家,再加上自研 CPU 带来双倍的营收,我个人会长期持有。

我会很快出一期深度评测,讲 CPU Super Cycle 这个概念以及相关股票。敬请期待。

SK Hynix 交出了营收 +198%、营业利润 +405% 的怪兽级季报。STM Q2 指引超预期 8%。半导体板块全线开花,SOX 指数已经连涨 17 个交易日,这是 2000 年以来最超买的状态。

但另一面镜子照出的是血。ServiceNow 单日暴跌 17.6%,这家 SaaS 蓝筹中的蓝筹,居然创下了历史性的单日跌幅。CRM -8.76%,IBM -8.25%,Oracle -6%,MSFT -4%,Palantir -7.2%。整个企业 SaaS 板块在被 AI 重新定价。

更底层的裂缝:霍尔木兹海峡依然被封锁,物理原油交易价 ~$120/桶 vs 期货 ~$100,20% 的价差是纸面市场还没赶上物理现实的信号。IEA 负责人说这比 1973 年、1979 年和 2022 年加起来还严重。WTI 昨日又涨 4.5% 至 $97.15。

但 Tech 不在乎。UBS 的数据最能说明问题:自伊朗冲突爆发以来,Tech 贡献了 S&P 500 涨幅的 57%,但它只占指数权重的 35%。科技股的盈利增长与石油价格无关,而且是 AI 周期当下的直接收益板块。Info Tech Q1 EPS 增速 +45.1% YoY,遥遥领先于第二名。

4/29 的超级财报周近在眼前:GOOG、META、MSFT、AMZN 同一周报告。这四家今年合计 CAPEX 承诺超过 $650B,任何一家砍 CAPEX,整个 AI 供应链都要被负面影响。

个人判断,不但不会砍 CAPEX,反而可能会加。为什么?今年来大家都看到了 Anthropic Claude AI Agent 有无穷的潜力,包括 AI Agent 本身的可用性、企业级用户的收入回报 等等。而现在 Anthropic 受困于算力不足,不得不干很多龌龊的事情比如偷偷给模型降智等(被用户们纷纷抓了现行)。

说白了,现在根本看不到 AI 的天花板,“AI 泡沫论” 早已灰飞烟灭。(除了 OpenAI 有些掉队了以外)

现在仍然是 compute-constrained。各大厂会加速部署数据中心。

一、半导体周期确认拐点。不只是 AI,工业复苏也来了

TXN +19.4% 不只是一个好看的数字,它是周期信号。

Q1 EPS $1.68 vs 预期 $1.37(beat +23%),收入 $4.83B(+19% YoY),Analog 分部 +22% YoY。但真正炸裂的是 Q2 指引:EPS 中点 $1.91 vs 预期 $1.57(高 22%),收入指引 $5.2B 中点 vs 预期 $4.86B。15 家分析师全部上调目标价,0 家下调。Rosenblatt 直接把目标从 $240 拉到 $330。

为什么这件事对整条 AI 供应链有意义?因为 TXN 本身不是纯 AI 股,它卖的是模拟芯片,下游是工业、汽车、数据中心。当 TXN 的 Analog 分部 +22% 加速并大幅上调展望,说明的是:半导体周期不再是 GPU/HBM 的独角戏,更广泛的工业和数据中心需求已经进入了硬数据阶段。

同一天,INTC Q1 也超预期:收入 $13.6B(超指引中点 $1.4B),DCAI 分部收入 +24% YoY 至 $5.1B,ASIC 收入接近翻倍,分部利润率从 13.9% 扩张到 30.5%。这是第六个季度连续 beat。STM 也给出了 Q2 收入 $3.45B 的指引(超预期 8%),数据中心收入目标”2026 年明显超过 $500M,2027 年远超 $1B”。

把这些放在一起看,TXN 确认工业复苏,INTC 确认 x86 数据中心需求回暖,STM 确认光学连接组件需求加速,SK Hynix 确认内存超级周期:半导体周期正在从”AI 单点驱动”变成”全面变宽”。

这对持仓里的 MRVL(Custom ASIC)、AMKR(先进封装)、VECO(半导体设备)是直接利好。TXN 本身在 $282 追高不可取(RSI 96.4 是历史罕见的数字),但它释放的周期信号值千金。

二、内存超级周期:SK Hynix 的怪兽季报和 MU 的深度低估

SK Hynix 交出了可能是 2026 年半导体行业最重磅的一份季报。

Q1 2026 营业利润 37.610 万亿韩元(+405% YoY),营收 52.576 万亿韩元(+198% YoY),这还是一个季节性淡季。HBM、高容量服务器 DRAM 和企业级 SSD 全面驱动。HBM4E 样品 H2 2026 出货,商用版 2027 年量产。同时在量产全球首款 LPDDR6 1cnm 和 192GB SOCAMM2 模组,后者直接服务 NVDA 的 Vera Rubin 平台。

同一天,Lam Research 把 2026 年 WFE 展望从 $135B 上调到 $140B(还有上行空间),Morgan Stanley 把 CY26 DRAM WFE 增速预测从 +41% 大幅上修到 +68%。LRCX 的 DRAM 收入在 3 月达到 $1.0B,比上一轮峰值高 30%。

但最值得深思的是 Infinity Curve 那篇 MU 的分析提出的框架:以前的内存周期是 PC/手机客户在成本和时间上博弈,所以 MU 每次涨到 gross margin 峰值就会被砸回去 — 市场提前 price in 下一轮衰退。但 AI 时代,HBM 变成了硬性能约束,Hyperscaler 被迫签多年战略供应协议。MU CEO Sanjay Mehrotra 明确说只能满足 50-67% 的客户需求。PwC 预测 HBM 市场从 $12B 增长到 2030 年 $52B(CAGR 27.8%)。

这意味着什么?从 2024 年开始,MU 的股价、毛利率、收入、EV/EBITDA 同时在涨,历史上的周期压缩模式被打破了。如果这是真的,MU 当前 Forward P/E ~8x(FY26)和 ~5x(FY27),PEG 仅 0.06,这在整个 AI 供应链里是最便宜的。

当然 bear case 也存在:GOOG 的 TurboQuant 内存效率算法可能压制需求,三星/SK 的竞争性扩产有过剩风险。但在 80%+ 的 gross margin 和 CEO 亲口说”只能满足一半需求”的背景下,这些 bear case 需要很长时间才能兑现。

三、企业 SaaS 崩盘,AI 颠覆的第一滴血

NOW -17.6%。这个数字值得单独拿出来。

ServiceNow 是企业 SaaS 的绝对蓝筹。RPO $27.7B(+25%),AI ARR 跑到 $1.5B,Q1 EPS $0.97 vs $0.96 预期,收入 $3.77B vs $3.74B。数字上看是 beat 了。但股价暴跌 17.6%,创历史最大单日跌幅。

为什么?因为市场的标准变了。2024 年的 SaaS,beat 就够了。2025 年的 SaaS,beat + raise 是及格线。2026 年的 SaaS,市场要求的是 huge beat + raise + 可见的 AI 货币化证据。NOW 的问题是:它 beat 了,但它把中东冲突对订阅增长的拖累明确说出来了,而且没有给出足够让人兴奋的 AI 相关收入增长。

同一天 CRM -8.76%,IBM -8.25%,Palantir -7.2%,Oracle -6%,MSFT -4%。Goldman 的 Gabriela Borges 说得直白:”软件板块的催化剂路径被推迟到下半年了。” 在 NOW 报告之前,软件板块已经从高点跌了 ~19%。

更深层的逻辑是:AI 工具(agentic coding、GPT-5.5、Anthropic 的 Cowork)正在威胁传统 SaaS 的护城河。Palantir 的遭遇是个教科书案例:Anthropic 的 Cowork 工具复制了 PLTR 的核心能力(多源数据摄取 + 自动化分析),PLTR 今年 YTD -28%,而防务科技 ETF SHLD 同期 +12%。当一个”差异化 AI 平台”被一个 foundation model 的 wrapper 取代时,即使营收还在增长,multiple 也会被暴力压缩。

这对我的持仓组合是一个正面信号,因为我们集中在 AI 基础设施(芯片、光学、电力、内存),而不是 AI 软件平台。物理层的护城河比软件层硬得多:你没法用 GPT-5.5 造出一颗 Custom ASIC 或一台 1.6T 光交换机。

四、GEV 的电力超级周期,$163B Backlog 和 10-20% 涨价

GE Vernova 继续证明 2026 年是”电力和设备瓶颈年”,类似于过去 AI 周期里内存曾经扮演的角色。

Q1 Power 订单 $10.0B(+59% YoY),book-to-bill 2.01x。Electrification 订单 $7.1B(去年同期 $3.4B),book-to-bill 2.40x。光是 Q1 数据中心设备订单就有 $2.4B,超过 2025 年全年。总 backlog $163.3B,相当于 FY26 收入指引中点的 3.63 倍。管理层把 $200B backlog 目标从 2028 年提前到 2027 年。

最硬的信号是定价权:H1 2026 新签单的价格比 Q4 2025 高 10-20 个百分点(以 $/kW 计)。在 backlog 已经是收入 3.6 倍的情况下还能涨价,这是供需关系极度失衡的直接证据。FCF 指引也从 $5.0-5.5B 上调到 $6.5-7.5B。

卫星图像显示 ~40% 的 AI 数据中心项目可能因劳动力、电力和设备短缺延期 3 个月以上,这对 GEV 反而是利好,因为瓶颈越紧,定价权越强。

GEV 股价收在 $1,149,ATH。Michael Del Monte 给出 STRONG BUY,目标 $2,138(+86%)。75x Forward P/E 看起来不便宜,但 book-to-bill 2.0x+ 搭配 10-20% 涨价搭配 $163B backlog – 这是少数能让我接受高估值的基本面组合。

五、4/29 Hyperscaler 超级财报周,今年最关键的一周

这可能是 2026 年目前为止最重要的一个日历事件窗口。

GOOG(4/29)、META(4/30)、MSFT(4/30)、AMZN(5/1)在同一周集中报告。这四家今年合计承诺了超过 $650B 的 AI CAPEX(去年 ~$350B),几乎翻倍。S&P 500 今年的盈利叙事高度依赖科技股,如果剔除 NVDA 和 MU,S&P 498 的 EPS 增速从 ~17% 降到 ~10%。

4/29 是 single point of failure。如果任何一家大幅削减 CAPEX 指引,整个 AI 供应链:MRVL、CLS、AAOI、AMKR、CRDO、MU、VECO 都会被连坐。

Amrita Roy 在 S&P 500 的分析里给出了一个冷静的数字:当前 Forward P/E 21x,上行空间 1.5-2%,下行风险 15-20%。她已经把现金仓位提到了 30-40%。

但最值得警惕的信号来自 TSMC。TSMC 决定推迟购买 ASML 的 High-NA EUV 光刻机(每台 $400M)到 2029 年。官方说法是”margin discipline”,但分析师 Sandeep G. Rao 给出的反面解读是:TSMC 在对冲 AI 需求风险。关键数据:约 45% 的美国数据中心项目已经延期或取消。

45% 这个数字是今天阅读里最重要的反面信号。TSMC 是地球上需求能见度最好的公司。如果它都在犹豫,我们不该无视。

我的应对很简单:Hold 核心仓位进财报周,但不追高。如果 Hyperscaler 集体确认 CAPEX 加速,AI 供应链的 re-rating 会进入下半场。

六、持仓信号速览

今天 18 只持仓里 7 涨 11 跌,16/18 在 SMA20 上方(89%),6 只 RSI 超过 70,整体技术面极强但”过热”本身就是最大风险。

MRVL — 当日 +5.24%

盘中触及 52 周新高 $167.86,收盘 $165.56。三个月累计涨幅 +96%。RBC Capital 看多:AWS Trainium 能见度提升 + 光学组件需求强劲。Polariton Technologies 的 plasmonics 硅光 IP 收购(3.2T+ 光互连)进一步巩固了光学护城河。Custom Silicon 从零做到 $1.5B,FY28 目标再翻倍。

技术面:RSI 89.2(近年罕见),Stoch 95.7。SOX 已连涨 17 日,板块级超买。

我的看法:基本面在 AI CAPEX 板块里数一数二,股价一直稳步增长。4/29 Alphabet 财报是短期催化剂。如果 GOOG 确认 CAPEX 加速,并且提到 MRVL 的名字,MRVL 就有下一波重估的空间。之前路透社报道的谷歌 + MRVL 合作,一直还没有得到谷歌实锤。

AAOI — 当日 -7.8%

从 52 周高点 $173.41(4/21)累计回撤 -20.6%。今天三重短线转弱信号同时出现:EMA12 首次跌破 + MACD Histogram 首次转负(死叉)+ Stochastic 空头交叉,这是近一年来最明确的技术转弱信号。

LUNR — 当日 -7.95%

昨天冲上 52 周高点 $31.15,今天直接打回 $27.56。更不妙的是 CFO 在 4/21 抛售了大量股票,时间点刚好在高点前后。

LUNR 需要不断的 NASA 月球动作的催化剂。我已经止盈了不少了。

AMKR — 当日 +0.9%(盘中触 52W 新高 $74.82)

连续 5 日上涨累计 +14%,但一个危险信号:价涨量缩。成交量逐步萎缩到量比 1.02x。更关键的是,$72.91 的收盘价已经超过所有分析师的目标价。平均目标 $57.78,最高 $65。

技术面:RSI 80.4,Stoch 93.9,严重超买。

4/28(下周一)就是财报。在当前价位,市场已经 price in 了一个非常好的结果。财报前止盈可能是一个合理的操作,AMKR 的最大催化剂在于 与 TSMC 合作的 Arizona 先进封装,而这可能要 2028 年才能兑现。我持有是看长期的,但短期财报可能会带来波动。

ARM — 当日 +4.09%

放量 1.92 倍突破 52 周新高 $208.88。投资者 Bill Baruch 在 CNBC 公开买入,理由是 AI 芯片转型 + Meta 合作。

技术面:RSI 82,价格高出 SMA200 约 50%。超买但动能完整。

CLS — 当日 -2.52%

收盘 $391.60,高位出现射击之星形态,MACD Histogram 已经连续 6 个交易日收窄(从 11.03 缩到 5.73),Stochastic 出现顶背离。加上连续 10 日缩量拉升,动能在衰减。

但基本面依然强劲:Summit Research 上调目标价到 $440,核心逻辑是 Google-Marvell 合作对 CLS 是”增量”而非”威胁”,MRVL 做 scale-up silicon,CLS 做 scale-out networking,两者不竞争。

我的看法:Hold don’t chase。我已经有足够仓位,成本也很好。等财报即可。谷歌财报也是关键催化剂。

整体来看,今天的持仓分化比较明显。

半导体硬件端走强(MRVL、AMKR、ARM),但部分前期涨幅过大的个股开始出现技术转弱信号(AAOI、LUNR、CLS)。

组合大部分持仓集中在 AI CAPEX 供应链,全部高度正相关于 Hyperscaler 的 CAPEX 指引。

4/29 的财报结果不只是个别公司的,它是我整个组合的系统性事件或风险。

一句话总结 + 催化剂日历

半导体周期正在变宽(TXN 工业复苏 + SK Hynix 内存超级周期 + INTC 数据中心回暖),SaaS 在被 AI 重新定价,GEV 的电力瓶颈确认超级周期处于中程而非尾声。但 SOX 连涨 17 天、6 只持仓 RSI > 70、S&P Forward P/E 21x 只有 1.5-2% 上行空间,技术面的过热是当前最大风险。

接下来两周是 2026 年最密集的 Binary Event 窗口:

4/28 周一 — AMKR、CLS 财报

4/29 周二 — GOOG 财报(组合系统性事件)

4/30 周三 — NBIS、CPSH 财报 + Meta、MSFT 财报

5/1 周四 — Amazon 财报(AWS CAPEX 指引)

5/4 周日 — STM LEO 卫星投资者日

5/5 周一 — MRCY Q3 FY26 财报

5/6-7 — AMPX、VECO、FOMC 利率决议

5/7-8 — ARM、LQDA、AAOI、ANIP 财报

我的原则和昨天一样:Hold don’t chase,财报前适当止盈,让数据来说话。现在 market 的预期已经非常高了:超预期才是预期,大超预期才是超预期。

如果 4/29 四大 Hyperscaler 集体确认 CAPEX 加速,AI 供应链的价值重估还会继续。

免责声明:本文仅供研究参考,不构成投资建议。

作者努力每日更新内容,全靠朋友们的支持。如果觉得有用,请 subscribe 并转发,谢谢!

感兴趣的话,可以加 wx 进群交流

谢谢,阅读完了