Micron 单季营收 $41.5B、下季指引 $50B:内存超级周期还在加速,而 PENG 也站在内存 / CXL 的赛道上

美光 MU 财报分析,与 PENG 深度解剖

本文是我的个人思考,不构成投资建议。

一、先看 Micron:一份把”周期见顶”推后的财报

6 月 24 日盘后,Micron(MU)公布了 FY2026 第三财季(截至 5 月 28 日)的业绩。数字本身已经说明了内存这轮周期的强度。

营收 $41.5B,同比增长约 346%,市场预期只有 $35.85B。

调整后 EPS $25.11,市场预期 $20.83。

非 GAAP 毛利率 84.9%,较去年同期翻倍以上,市场预期 81.9%。

营业利润 $33.18B,经营性现金流 $25.4B,去年同期经营性现金流只有 $4.61B。

下一季的指引,比已经很高的预期还要高一截:

FY2026 Q4 营收指引 $50B ± $1B,市场预期 $43.58B。

EPS 指引 $31 ± $1,市场预期 $25.72。

毛利率指引约 86%。

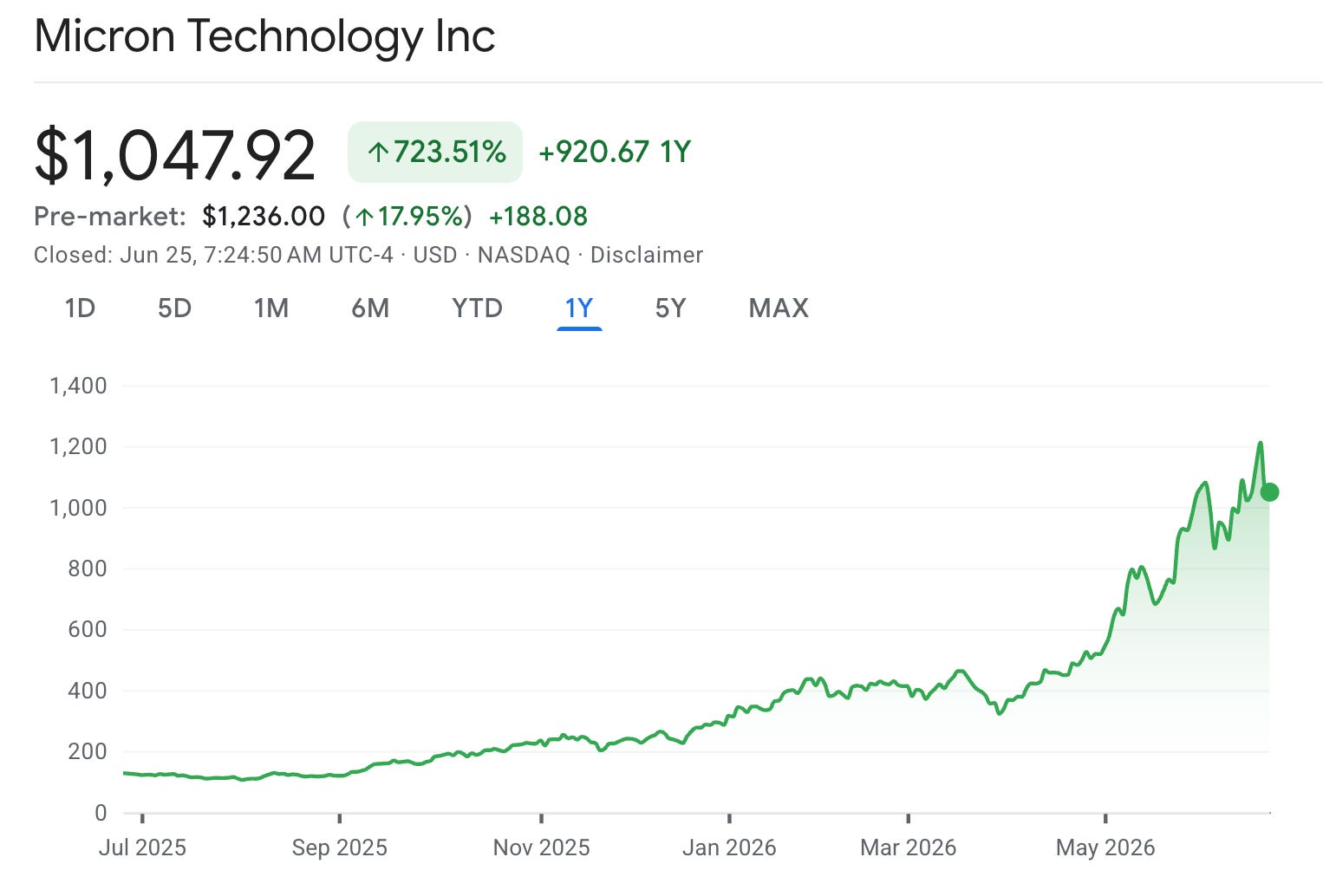

财报后 Micron 盘前现在涨约 18%。这只股票年内已经涨了超过 230%,过去 12 个月涨幅超过 720%,是 2026 年表现最强的大型芯片股。

我的推:

看来整个 Al Trade 都回来了。群里也洋溢着开心的氛围…大家纷纷晒出买 MU 和 DRAM 的,更有贪婪之徒晒出低价抄底 MUU & RAM …

我也是从群里知道的RAM : 2X Long DRAM

太疯狂了

但真正值得关注的,不是单季数字有多大,而是这份财报对”内存周期会在什么时候见顶”这个核心问题给出的答案。

这一轮和过去的内存周期不一样

内存历来是典型的周期品:价格涨上去,厂商扩产,供给过剩,价格崩,利润蒸发。市场对内存股一向不敢给高估值,原因就在这里。Micron 自己在周期峰值,市场一直以来只给 5 倍的 PE,即使现在也只愿意给 10 到 13 倍的 P/E,因为大家知道 EPS 接下来会回落。

这次 Micron 管理层用几个具体的结构性事实,试图说明”这次不一样”:

第一,Strategic Customer Agreements(SCA,战略客户协议)把周期的底部用合同锁住了。 公司已经签了 16 份 SCA,是不可取消的 take-or-pay(照付不议)协议,覆盖约 20% 的 DRAM 产量和约 1/3 的 NAND 产量,期限通常是 2026 到 2030 的 5 年。这些协议带来的剩余履约义务(RPO)约 $100B,相关现金押金和承诺合计 $22B 以上,其中现金部分接近 $18B。

CEO Sanjay Mehrotra 说了一句很重的话:这些协议在 floor price(价格下限)下的毛利率,比过去任何时候的峰值毛利率都要高。 换句话说,即使内存价格未来回落到合同下限,Micron 赚到的钱也比以往周期最好的时候还多。周期的底被结构性地抬高了。

第二,短缺的时间被一再往后推。 管理层明确表示,市场紧张状况会延续到 2027 年以后。HBM 的 TAM 原本预计 2028 年才会突破 $100B,这次直接提前到 2027 年。CFO 那句”需求已经不再由需求决定,而是由供给决定,我们看不到供给什么时候能追上需求”,描述的是一个供给受限、而非需求驱动的市场。

第三,CapEx 在加,但很克制。 FY2026 资本开支从此前的”超过 $25B”上调到约 $27B,FY2027 会更高(高于 40 多亿区间),但管理层明确否认会”显著超过 $50B”。在需求确定的情况下保持供给纪律,正是周期不至于很快崩掉的前提。

还有一个外部验证:本月早些时候,Jensen Huang 确认 NVIDIA 下一代 Vera Rubin 平台会采用 Micron 的 HBM4。三大内存原厂都在抢这块订单。

一位卖方分析师对这份财报的总结很到位:可以争论这到底是不是一个长期的、结构性的故事,但有一点很清楚,周期的峰值在中短期内根本还看不到。

这就是看 PENG 的宏观前提。

二、从 Micron 切入,是看懂 PENG 的入口

Micron 是内存的原厂,站在产业链最上游,自有晶圆。PENG(Penguin Solutions)不是原厂,但它的一半收入,直接吃的就是 Micron 这份财报所验证的同一波内存红利。

PENG 有一块业务叫 Integrated Memory(品牌是 SMART Modular),做的是内存模组和系统集成。在 FY2026 Q2,这块业务单季收入 $172M,同比增长 63%,占公司总收入的一半。增长的原因,管理层说得很直接:AI 驱动的需求,加上有利的定价环境。这正是 Micron 财报里那个”供不应求、价格上行”的市场。

这里就引出了一个关键判断。今年 6 月初,PENG 因为上调指引和高空头回补单日跳涨 20%,市场对它最大的担忧,是”内存周期一旦在 FY2027 见顶,PENG 这块暴利会连同估值一起回落”。这是过去几周压在 PENG 头上最重的一个空头论点。

而 Micron 这份财报,恰好对这个论点构成了最直接的反驳:

周期没有在 2027 见顶的迹象,紧张延续到 2027 以后。

通过 SCA,周期的底被合同锁定,且锁定价下的盈利能力高于历史峰值。

HBM TAM 提前一年破 $100B。

当最上游、信息最充分、合同可见度最高的原厂都在说”周期还在加速、底部被抬高”,那么处在同一条链上、靠内存吃饭的 PENG,其盈利可持续性的风险,客观上是被下调了,而不是上调。

但 PENG 的故事不止内存。它真正想讲的,是 AI 从训练转向推理这件事。

推理和训练有一个本质区别:推理更依赖内存。按 McKinsey 的测算,到 2030 年,推理会成为 AI 数据中心的主要负载,占 AI 算力的一半以上,占数据中心总需求的 30% 到 40%,2025 到 2030 的复合增速约 35%。推理是 memory-bound(受内存约束)、对延迟敏感、对部署架构依赖更深的负载。一家同时做内存、又做 AI 基础设施部署的公司,理论上正好卡在这个迁移的中间。

PENG 押的就是这个位置。

三、PENG 到底是一家什么公司

我在前几天的 两年 10X 的文章里介绍过 PENG,当时我的评价是:确定性 5/5,上升潜力 1/5,现在这个评价仍然适用,属于买了放心,涨了开心的那种。

它的前身是 SMART Global Holdings(代码 SGH),2024 年更名为 Penguin Solutions,2025 年启用新代码 PENG,把自己重新定位成一家”AI Factory Platform”(AI 工厂平台)公司。

它的业务分三块(以 FY2026 Q2 收入计):

Integrated Memory(50%) — SMART Modular 品牌的内存模组与系统集成,是当前的增长引擎和现金牛,直接受益于内存涨价。

Advanced Computing(34%) — Penguin Computing 的 HPC / AI 集群业务,是”AI 工厂”叙事的核心载体,目前正处在客户结构调整中。

Optimized LED(16%) — Cree LED,传统业务,逐步萎缩。

它的招牌产品,是一套覆盖 AI 工厂全栈的方案:

OriginAI — 把 NVIDIA GPU(DGX B300、RTX PRO 6000 Blackwell)加上存储、网络、软件、运维,打包成”预验证 AI 集群”,让企业拿来就能用。

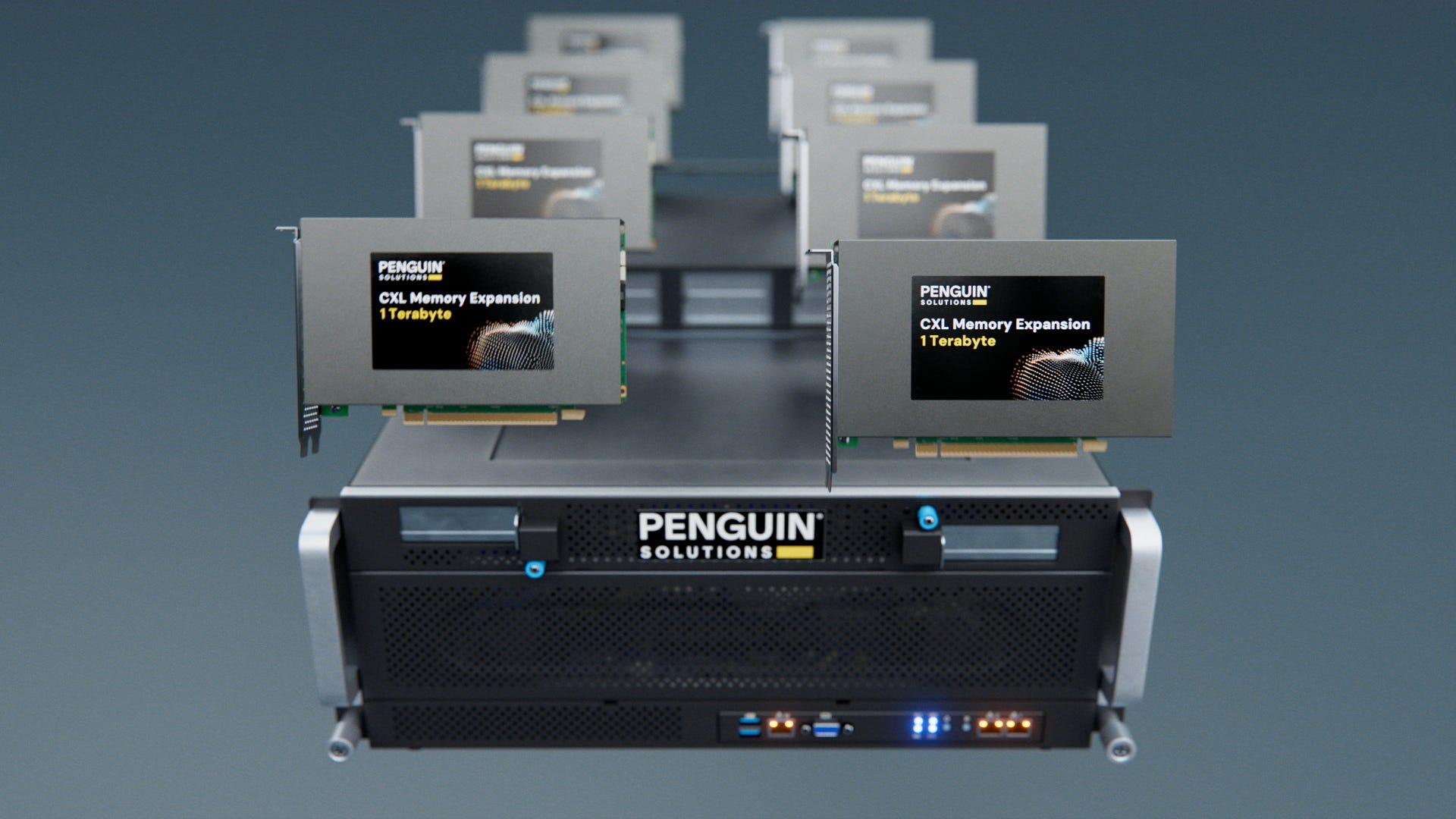

MemoryAI — 基于 CXL 的 KV cache 服务器,单台可提供高达 11TB 内存,专门为企业级推理设计。

ClusterWare — 集群管理软件,是平台里软件化、差异化的部分。

6 月 23 日,PENG 成为 NVIDIA AI Factory Specialized Partner,加入 NVIDIA 合作伙伴网络(NPN)里一个 invitation-only(仅限受邀)的小圈子。要拿到这个认证,需要完成 NVIDIA 的培训、维持相应能力、满足方案要求,并具备设计、搭建、部署、运营全栈 NVIDIA AI 工厂的实绩。CEO Kash Shaikh 提到,PENG 和 NVIDIA 的合作已经超过十年。

这个认证背后有实际落地的案例:PENG 和 NVIDIA、SK Telecom 一起建了韩国规模最大的 GPU-as-a-Service 集群之一 Haein AI Factory;语音 AI 公司 Deepgram 用 PENG 部署了生产级的推理平台。

基本面上,PENG 不是一家烧钱的公司。它已经盈利,自由现金流为正(最新约 $119.5M),FY2025 的 capex 只有 $9M,是典型的轻资本模式。现金约 $489M,总债务约 $510M,接近净现金中性。这是一张干净、能自我造血的资产负债表,区别于 CoreWeave、Oracle 那类靠负债驱动扩张的公司。这一点,恰好符合我选股时偏好的”债轻、能造血”的增长质量。

下面进入三个核心驱动力。

四、三个核心驱动力

驱动力 1:Integrated Memory — 最清晰的一条盈利桥

这是 PENG 现在最确定、也最容易量化的一块。

FY2025,Integrated Memory 收入约 $464M。在内存涨价的环境下,独立分析师测算 FY2026 这块能有约 70% 的增长,到约 $790M;FY2027 增速放缓到约 15%,到约 $860M 到 $910M 区间。

更重要的是利润弹性。这块业务 2025 年的分部经营利润基数只有约 $44M,但在量价齐升的环境下,按 16% 的 EBITDA 贡献率算,2027 年能贡献约 $138M 的 EBITDA。这就解释了一个关键现象:PENG 的盈利能力,比它的收入增长跑得快得多。 公司报表上的总收入增速看着一般,但内存这块的利润是被放大的。

这块业务的风险和红利是同一件事:内存是周期品。价格涨,吃涨价利差和存货收益;价格跌,反向放大。过去这是 PENG 估值上最大的问号。但正如第一部分讲的,Micron 用 SCA 和”floor margin 高于历史峰值”把这个周期的底抬高、把见顶时点推后,等于把这块业务的下行风险结构性地压缩了。

驱动力 2:AI Factory Platform — 被低估的那条线

这是 PENG 故事里最容易被误读的一块。

Advanced Computing 这块业务,报表上的数字很难看:FY2026 Q2 收入 $116M,去年同期是 $200M,同比下滑 42%。单看这个数字,”AI 工厂”叙事像是空的。

但拆开看,结论会反过来。这块收入下滑,主要是因为 PENG 在主动做两件事:一是主动降低对单一超大规模客户(hyperscaler)的依赖,二是把低质量的 Penguin Edge 业务关停。这是在做减法。

而在减法的同时,真正代表 AI 方向的那部分在快速增长:非超大规模的 AI / HPC 收入,上半年同比增长约 50%,已经占到这块分部收入的 40% 以上。 Q2 还新增了 5 个 AI / HPC 客户,分布在金融服务、生物医药研究、能源等行业。从下单到收入确认,中间有大约 3 到 6 个月的时滞。

换句话说,市场看到的是”项目收入忽高忽低、这块在萎缩”,而实际发生的是”一次客户结构的换血,订单已经在手,只是还没转化成收入”。这不是流失的收入,是延后的收入。独立分析师据此测算,Advanced Computing 能从 2026 年的低基数,恢复到 2027 年约 $720M 的收入,EBITDA 贡献约 $125M,因为软件、服务、高价值集成会占更大比重。

NVIDIA AI Factory Specialized Partner 的认证、SK Telecom 和 SK hynix 的 AI 数据中心合作,都是这条线上实在的催化剂。它们目前还没有完全转化成可量化的收入,但方向是清楚的。

驱动力 3:MemoryAI 与 CXL — 从”内存转售商”到”推理内存墙的解法”

这是 PENG 区别于一家普通内存模组商的地方,也是最有想象空间、但我给的权重最克制的一块。

推理的算力构成,大约是 30% 由计算决定、70% 由内存决定。也就是说,在推理时代,限制性能的往往不是 GPU 本身,而是 GPU 旁边有没有足够的、足够快的内存。这就是所谓的”内存墙”。

PENG 的 MemoryAI KV cache 服务器,基于 CXL,单台提供高达 11TB 内存,正是冲着这个内存墙去的。这块已经有实际订单:一家 Tier 1 金融机构买了它的 CXL KV cache 服务器,还有一家做推理的生成式 AI 公司下了一笔可观的 CXL 卡订单。管理层说,CXL 系统因为有软件和差异化硬件,毛利率会高于普通模组业务。

这块短期体量不大,独立分析师只给了它 2027 年约 $20M 到 $25M 的增量 EBITDA,估值上是保守处理的。但它的意义在于:它把 PENG 从”靠内存涨价吃饭”的周期逻辑,往”卖差异化推理基础设施”的成长逻辑上挪了一步。如果这块跑出来,PENG 的估值框架会被重新定义。

五、风险

乐观不等于不看风险。PENG 的几个风险是真实的,必须放在台面上:

Advanced Computing 的恢复可能慢于预期。 这是整个 AI 工厂叙事能否被看见的关键。订单转收入有 3 到 6 个月时滞,如果转化比预期慢,2027 年的收入预测会偏高,股价可能在盈利兑现之前先回调。

内存价格波动。 这是把双刃剑。Micron 的财报把周期底抬高、把见顶推后,是当前最有力的对冲。但内存终究是周期品,如果价格在某个时点真的掉头,Integrated Memory 的收入和毛利会同时承压。值得注意的是,Micron 也提示了 Q4 毛利率指引反映”价格涨幅的明显放缓”,价格还在涨,但涨速在减。

估值压缩。 PENG 的 headline 估值不算便宜,市场目前是用”AI 基础设施成长股”的框架给它定价。如果 AI 情绪降温,或者市场决定把它重新当成一家”周期性硬件 / 内存公司”来看,那么即使盈利继续增长,倍数也可能被压下来。

其他。 CFO Nate Olmstead 将于 7 月 8 日离任,由 VP Aaron Johnson 出任临时 CFO(公司 8-K 明确说明此事与经营、财报、会计、内控无关);股票 Beta 高达约 2.89,会放大大盘和 AI 板块的波动;空头占流通股约 28%,是把双刃剑,既可能逼空向上,也意味着大量等待做空的对手盘。

六、五维框架打分

下面是按我的五维选股框架,对 PENG 当前的评分。整体乐观,但每个维度都标注了真实的短板。