存储从周期性到结构性、老黄的投资地图、我的近期宏观看法、持仓信号速览。MU NVDA FLNC LASR FLY

狐狸的投研阅读日记 — 2026 年 5 月 9 日

本文是我的每日投研阅读笔记,不构成投资建议。

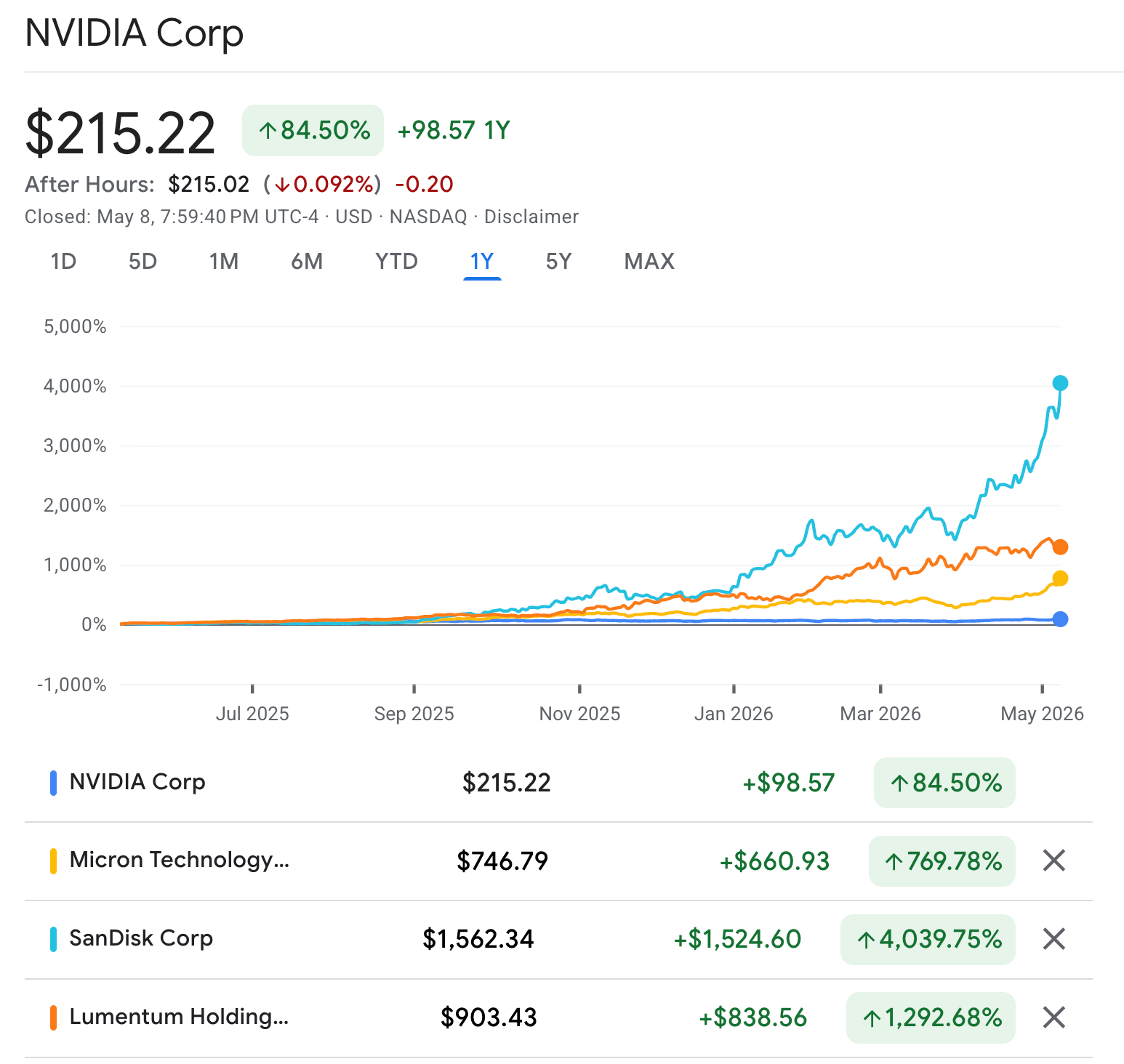

先看一个数据对比:自 ChatGPT 发布以来,MU 涨了 1,178%,NVDA 涨了 1,180%。三年半的 AI 牛市跑下来,存储芯片和 GPU 之王打了个平手。WDC、LITE、SNDK 甚至更高。

之前经常说:AI 的钱都被老黄一个人赚走了。2025 年来,情况发生了变化:英伟达股价涨幅不大,而产业链上的所有公司突飞猛进。

先富带动后富!

老黄这两年也的确给产业链直接撒了很多钱,$2B 就是标配。和英伟达官宣合作而没有拿到 $2B 投资,那会很没面子。

S&P 500 创下 7,398 点历史新高,Nasdaq 本周累涨 +4.5%,连续第 6 周收涨,是 2024 年以来最长连涨纪录。MU 一周涨了 +37%,SNDK +31%,AMD +25%。SOX 半导体指数年初至今 +65%。VIX 17,CNN Fear & Greed 67(贪婪档位)。

在亢奋的表面之下,另一组数据讲着完全不同的故事。密歇根消费者信心指数刷新了历史最低 48.2。WTI 原油年初至今涨了 67%,Brent 逼近 $100,海峡仍然关闭。10 年期通胀预期 breakeven 升了 17-20bp 到 2.42%,纽约联储 12 个月消费者通胀预期 3.6%,而且以每月 +30bp 的速度在加速。市场发明了一个新缩写 NACHO – “Not A Chance Hormuz Opens”。用幽默消化恐惧,这是典型的牛市末段心理。

我现在对市场的看法:本季财报带来的高潮退去,市场可能会进入贤者时间,这一轮史诗级的上涨可能也就到头了。如果美国伊朗签署和平协议让海峡通航,也还会让市场再兴奋几天。

但我认为短期内熊市的可能性也很小。

有可能带来熊市会有三个原因。

美伊继续开战,并且波及影响大于三月时的程度。

AI 泡沫破裂。

沃什的美联储新政。

关于美伊战火重燃,不排除这个可能,但可能性不大。玉石俱焚对任何人都没有好处,包括对川普。

川普现在是真的不想再打了,他已经受够了。全世界都看出美国招惹伊朗就是个错误,川普一口金牙咬到臭石头,牙都快崩掉了,也没讨到好。

他非常希望能尽快达成任何协议来挽回面子。

只有伊朗给点好处,承诺不发展核武器,别让川普丢面子,川普就会借坡下驴。我们拭目以待这两天的来回会不会有结果。

刚看到今天一则 WSJ 新闻,看起来和谈又乐观了起来。

关于 AI 泡沫,已经说过几次了,现在 “AI 泡沫论” 已经灰飞烟灭,首要归功于 Anthropic。

关于沃什,刚上台是不会尝试立刻紧缩或加息的。

所以我的结论会是,美股可能会进入贤者时间的调整期。但为回撤做准备是合理的。

大盘调整,个股仍有上涨的机会。

我的持仓今天分化很明显。FLNC +27%、FLY +22%、LASR +11%,AI 储能、太空国防、国防光子三线齐涨。但 AAOI -5%、OUST -5%、LPTH -4% 又提醒我,即使在这样的市场里,任何一个财报的执行偏差都会被瞬间惩罚。

然后 OUST 又宣布 $100M 的融资。

今天这篇想聊四件事:存储从周期性生意变成结构性垄断的”晶圆天花板”逻辑;NVDA 如何从芯片公司变成整个 AI 经济的城市规划师;这轮财报季里赢家和输家的分化;以及正在水面下聚集的三重风险。

Memory 的”晶圆天花板”:从周期到结构

MU 的涨幅追上 NVDA 是有原因的。Callum James 这周提出了一个我认为很重要的框架:”晶圆天花板”(wafer ceiling)。

核心逻辑简单到残酷:HBM3E 每 GB 消耗的硅晶圆面积是 DDR5 的 3 倍。HBM4 差距更大。而新建一座晶圆厂需要 4-5 年(SK Hynix 董事长崔泰源在 NVDA GTC 上亲口说的)。每卖一块 HBM 给 AI 服务器,就少一块 DRAM 给手机和笔记本。管道没有变宽,而是变窄了 3 倍。

三大 HBM 厂商公开确认了供给缺口。SK Hynix 预计到 2030 年供给缺口超过 20%。Samsung 说 2027 年供需差距比 2026 年更大。MU CEO Sanjay Mehrotra 确认紧张状况将”持续到 2026 年之后”,2026 年全部 HBM 产能已售罄。

数字:MU FQ2 营收 $23.86B(+196% YoY),毛利率 74%,净利润率 57.7%。FQ3 指引更疯狂,$33.5B 营收,毛利率 ~81%,EPS $19.15。Goldman 估计,自伊朗战争以来 S&P 500 全部 EPS 上修中,MU 一家贡献了 51%。Fitch 上调信用评级至 BBB+。Bernstein 给 SNDK 目标价 $1,700。

另一个容易被忽视的角度是 CPU 侧的 memory 需求。随着 Agentic AI 推理让 AI 服务器的 CPU:GPU 比例从 1:8 转向 1:1,每颗 AI CPU 需要 300-400 GB DRAM(之前只需 96-256 GB)。MU 的 SOCAMM2 模块(192/256 GB,单 CPU 插座支持最高 2 TB,带宽 1.2 TB/s)已确认进入 NVDA 的 Vera Rubin NVL72 平台。HBM 和 CPU DRAM 两条需求曲线在同时爆发。

我的看法:这是一个结构性供给约束的故事,不是周期性的。需求端被 $710B 的 Hyperscaler CAPEX(AMZN $200B、MSFT $190B、GOOG $185B、META $135B)锁定了多年合同。供给端被物理定律限制。但也要提醒自己:存储终归没有 CUDA 那样的护城河。历史上每一次 memory 超级周期都以供给追上、价格暴跌告终。只不过这次”追上”的时间点可能要到 2028 年之后。

NVDA 不再是芯片公司,是 AI 基建的城市规划师

今天读到的最有意思的分析,把 NVDA 重新定义为 “AI 经济的工业规划师”。NVDA 的护城河已经不只是 CUDA,它在做的事是:系统性地预投整个 AI 基建链的每一个物理瓶颈。

老黄投资地图:

GLW(Corning):数十亿预付款 + 股权支持,光纤产能扩张 10 倍,新建 3 座光学制造厂

LITE + COHR:各 $2B 采购承诺 + 产能准入权

MRVL:$2B 投资,Custom Silicon 整合进 NVLink Fusion

CoreWeave:$6.3B 担保未售出的云容量

OpenAI:最高 $100B(随 10GW 电力部署释放)

Anthropic:最高 $10B + 1GW 承诺

IREN:最高 $2.1B 股权选项(3,000 万股 × $70)

Nokia $1B(~25% 股份)、Synopsys $2B、Intel $1B、Aligned Data Centers 联合体 $40B

旧的半导体周期是”短缺 → 过度建设 → 过剩 → 价格崩盘”。AI 基建周期不一样:稀缺不消失,只会轮转。今天 GPU 不够,明天 HBM 不够,后天封装不够,然后还有电力、光学、变压器。NVDA 处在飓风眼的位置,总是最早看到下一个瓶颈,然后用资金提前锁定。

这给投资提供了一个实用的启发式框架:”谁控制着下一个约束条件?” 有实际电力接入许可的 > 只有 MW 规划的。有自主激光器产能的 > 采购外部组件的。有 take-or-pay 合同的 > 有理论产能的。这直接指向 GLW、MRVL、AAOI 作为优先级更高的供应链标的。

这也解释了为什么 PLTR 在本周报了 85% 营收增长、超预期并上调指引之后,股价反而跌了 -7%。应用层谁赢谁输充满不确定性,但基建层不管哪个 AI 应用胜出,都需要更多的光纤、更多的 HBM、更多的测试设备和更多的电力。

供给受限的赢了,执行偏差的被罚了

这轮财报季呈现了一个很清晰的分化模式。

赢家阵营:

LASR(nLIGHT)交出了最干净的成绩单。Q1 营收 $80.2M(+55.2% YoY),创历史新高。非 GAAP EPS $0.20 超预期 137%。毛利率 33.1%,同比扩张 640bp。调整后 EBITDA 从一年前的 $116K 跃升到 $13.8M。最重要的是 GAAP 净利润 $645K,正式从亏损企业回到盈利。国防产品收入几乎翻倍。定向能武器从”多年故事”变成了打印出来的数字。

TER 同样:Q1 营收 $1.282B(+87% YoY),毛利率 60.9%,运营利润率 37.5%,AI 相关收入占比约 70%。半导体测试是双寡头格局(TER + Advantest 合占 80%+ 全球份额),每一颗 AI 芯片都必须经过测试,逻辑简单到优雅。长期目标是 $6B 年营收和 $9.50-11.00 EPS。

RKLB 非常漂亮:Q1 营收 $200.3M(+63.5% YoY),backlog $2.2B(+108% YoY),HASTE 高超音速项目已占发射订单簿的 1/3(锚定 $190M 的 Kratos/DoD MACH-TB 订单)。CEO Peter Beck 亲口否认了最大的 Bear Case:”我不会为了填满排期而打折。定价完全按照商业费率。”

ANIP 交出了全天最大幅度的超预期:Q1 营收 $237.5M(+20%),EPS $2.05 vs 预期 $1.30(超预期 $0.75),Cortrophin +42%,全年指引上调,$100M 回购计划。股价先涨后回落,所幸我有止盈单,但长期看好趋势不变。

被惩罚的一方:

AAOI 营收 $151.1M(+51% YoY,连续第 4 个季度创纪录),但比华尔街预期低了 $3.67M,EPS 差了 $0.02。管理层说实际需求在 $1.4-1.5B,全年指引上调到 >$1.1B,产能是唯一瓶颈。Needham 维持 Buy 目标价 $190。但市场在绿色大盘日把它砸了 -5.46%。1.6T 光模块的爆发要等 Q3-Q4(H2 预计贡献全年约 2/3 收入),当前的低于预期是噪音,但市场不给容忍空间。

LPTH 也是”数据很好但市场不买账”。Q3 营收 $19.15M(+109% YoY),超预期 $2.11M,backlog $110.6M(+196%),毛利率从 29% 升到 36%。但 GAAP EPS 因为 $3.4M 的非现金 earnout 调整而低于预期,管理层没给下季指引,两天累计跌了 -11%,跌穿全部均线。

分化的规律很清楚:在估值已经反映了高增长的环境里,市场对”符合预期”不感兴趣,对”略低于预期”零容忍。只有大幅超预期加上指引上调能推动股价。这是后周期的特征。

水面之下的三重裂缝

如果只看科技股走势,你会觉得一切都很好。但今天读的文章里,有三到四篇不约而同地在发出同一个信号。

第一道裂缝:通胀在悄悄回来。 WTI 年初至今涨了 67%,Hormuz 海峡仍然关闭(全球 25% 的海运石油经过那里),中东天然气设施的损坏”可能需要数年修复”。美国汽油价格接近 2022 年高点。TIPS ETF 资金流入是 2022 年以来最强,债券市场在对冲,股票市场在狂欢。下次 Fed 会议 ~96% 概率不降息,全年不降息概率 ~75%,下一个风险不是降息延迟,而是市场开始定价加息。

第二道裂缝:涨幅极度集中。 等权重 RSP 大幅跑输 SPY,SPY 大幅跑输 QQQ。Q1 S&P 500 混合 EPS 增长 27.1%(vs 季初预期 13.1%),看起来很强,但赢家高度集中在 Hyperscaler CAPEX 受益者。如果领先板块轮动,没有第二道防线。Victor Dergunov 指出 QQQ 在 5 周内涨了 ~25%,这种速度历史上只在重大底部反弹时出现过,但 3 月低点只是”轻度超卖”,让这轮反弹显得异常。他列出了几个泡沫案例:INTC Forward P/E ~100x 但 TTM 净亏损超 $3B,CRWV 市值 ~$70B 但亏损超 $1B。SPX 目前 22x Forward P/E,5 年均值 19x,历史阻力在 23x,距估值天花板只剩 ~5%。

第三道裂缝:制度性变化即将到来。 5 月 15 日,Powell 卸任,Kevin Warsh 接任 Fed 主席。Warsh 对 QT 持鹰派立场,有可能重新审视 2% 通胀目标。他的第一次公开讲话会移动市场。

三位独立宏观分析师做了同一个结论:保持多头,但不要激进加仓,准备好应对 10-15% 的回调。

持仓信号速览

FLNC — 当日 +27.4%

FLNC 这两天的走势堪称今年最戏剧性的翻转之一。Q2 营收 $464.9M(大幅低于预期 $628M),但 backlog 创纪录 $5.6B 加上重申全年 $3.2-3.6B 指引,市场直接重估叙事:储能不再是”清洁能源”标签,而是”AI 数据中心电力基建”。Roth MKM 从 Neutral 上调到 Buy,目标价从 $13 翻倍到 $26。两天累计涨了 +82%,叠加 37.3% 空仓比的强制回补。

技术面:RSI 88.7,是我所有持仓里最极端的超买信号。成交量连续两天达到均值的 4-6 倍。当前价格已高于所有已知分析师目标价($17-$25 区间)。

我打算等回调到 $19-21 的区间再看是否加仓。

而 FLNC 也是我财报前的精准狙击。

FLY — 当日 +22.6%

今天的催化剂很实在:Firefly 协助 Lockheed Martin 完成了 VICTUS DIEM 战术响应太空任务,这是继 VICTUS NOX 后第二次成功执行。这个快速响应发射能力对美国太空军的价值不言而喻。叠加此前的 Q1 营收超预期、Golden Dome 合同和海上发射合作,多重催化剂在加速兑现。

当然,最大的催化是 RKLB 的亮眼财报,带动了整个太空板块。

技术面:RSI 60.3 未超买,成交量 2.23 倍均值,上涨结构健康。是持仓里最干净的国防太空标的之一。如果回调到 $37 区间是不错的加仓窗口。

财报前埋伏、财报后暴跌时补仓,现在看来也是正确的。

LASR — 当日 +11.66%

Q1 财报全面超预期(详见上文),盘中冲到 $86.95 创 52 周新高,但收盘回落到 $73.91,留下显著的长上影线。成交量 3.4 倍均值。

典型的利好出尽形态。分析师均值目标 $75.5 已接近当前价,需要新一轮目标价上调才能打开上方空间。论点被数字确认了,国防激光器从论点变成了执行。但 52 周 +728% 意味着好消息已经反映了很多。等 $70-72(SMA20 区间)回调再加仓。

MRVL — 当日 +6.32%

昨日 -7.05% 后今日 V 型反弹 +6.32%,几乎抹平跌幅。但成交量只有均值的 0.78 倍,反弹缺乏量能支撑。RSI 68.95 接近超买,MACD 死叉未解。

价格在修复,动量没跟上。距 ATH $175.80 只有 3.3%,那里是多头第一道关键考验。5 月底的 FY27 Q1 财报(营收预期 $2.4B)会是决定性事件。

长期看好,下跌即加仓。

AAOI — 当日 -5.46%

管理层在电话会上明确说 1.6T 光模块机会超过 $2B/年。Texas 产能月产能从 10 万(Q1)扩到 65 万(年底)再到 93 万(2027 年底)。竞争壁垒是自主的磷化铟激光器制造能力,这是合同制造商买不到的。新 Hyperscaler 客户(可能是 Oracle)的 $324M 订单已到手,其中 $200M 是 1.6T 首批量产订单,Q3 起出货。

Needham 最新目标价给到 $190,空头仓位 13.14% 显示分歧很大。H2 是真正的爆发窗口(Q3 预计环比 +60-80%),但要等。在绿色大盘日逆势下跌是一个值得注意的信号。

我个人是在下跌后加仓了的。

GOOG — 当日 +0.44%

涨幅不大,技术信号值得注意。RSI 83.27 + Stoch 97.73 + BB %B 0.94,三重超买同时出现,在 GOOG 历史上非常罕见。距 52 周高 $397.28 仅差 $1.31,但量能在萎缩,MACD 柱状体从 4.74 收窄到 4.32,有早期顶背离迹象。

但基本面无可指摘,可以忽略技术面的任何警告。Forward P/E ~20x 在 Hyperscaler 里最便宜之一,Anthropic 刚承诺 5 年 $200B 给 Google Cloud。Google I/O(5/19-20)是下一个催化剂。

下一代 Gemini 模型该发布了吧。

ANIP — 当日 -2.44%

全天最反直觉的走势。Q1 EPS $2.05 vs 预期 $1.30,超预期 $0.75。营收 $237.5M(+20%),Cortrophin +42%,4 月新患者开始数创上市以来新高,指引上调,$100M 回购。Forward P/E 仅 7.93x,18.7% 的空仓比提供了挤压潜力。

但股价在 3.67 倍成交量的配合下,先涨后跌,最后收跌 -2.44%。sell the news。另外 BioTech 也不是风口,ANIP 的确是缺乏爆发力。

我在 90 附近的价格做了些止盈,看周一还能不能恢复涨势吧。

这种低估值 + 高增长 + 强超预期的组合如果给一个回调(SMA20 ~$80),反而是不错的加仓窗口。

持仓整体画面: 今天的行情是板块分化而非普涨。AI 储能(FLNC)、太空国防(FLY、PL)和国防光子(LASR)三线齐涨,光通信(AAOI -5%、LPTH -4%)和 Lidar(OUST -5%)在消化财报冲击。多头结构修复。

下周有两个重要财报对我的组合影响比较大,需要提前做好风险管理。

核心判断 + 下周催化剂

一句话总结今天的阅读:AI 基建的需求是真实的、结构性的、多年可见的,但估值已经反映了大量确定性,宏观层面的裂缝正在悄悄扩大。在 1998 年的位置享受牛市,用 2000 年的心态管理风险。

下周催化剂密集,值得提前准备(美股交易日):

周一 5/11:LQDA Q1 财报(盘前),FORM Investor Day,Cerebras IPO($3.5B,AI 基建情绪风向标)

周二 5/12:April CPI(核心 +2.6% 预期),本周最能移动市场的单一数据点。核心环比超过 0.2% 可能触发获利了结

周三 5/13:NBIS Q1 财报,TSEM 财报,PPI 数据

周四 5/14:AMAT 财报(期权隐含 ~8% 波动),半导体设备风向标,对 TER、ONTO、VECO 有直接传导

周五 5/15:13F 披露截止(Q1 机构持仓),Powell 最后一天 / Warsh 正式接任

CPI + 多重财报 + Fed 换帅集中在一周之内,是一个浓缩的风险窗口。不建议在 CPI 出来之前追加新仓位。

免责声明:本文仅供研究参考,不构成投资建议。

有兴趣的订阅读者,可以加我的 wx 进群交流