NVTS 深度:一家小市值公司、一个大的英伟达故事、一张透支了两年的账单,和 Serenity 的一条推

我对 NVTS 的深度研究、五维框架打分、投资思路

BTW,苹果手机 APP 可能没有 sub 入口,需要在浏览器打开才有。或者您也可以直接 通过我的 X 账号联系我。@jimmyhuli

本文是我对 NVTS 的 Deep Dive 研究,不构成投资建议。

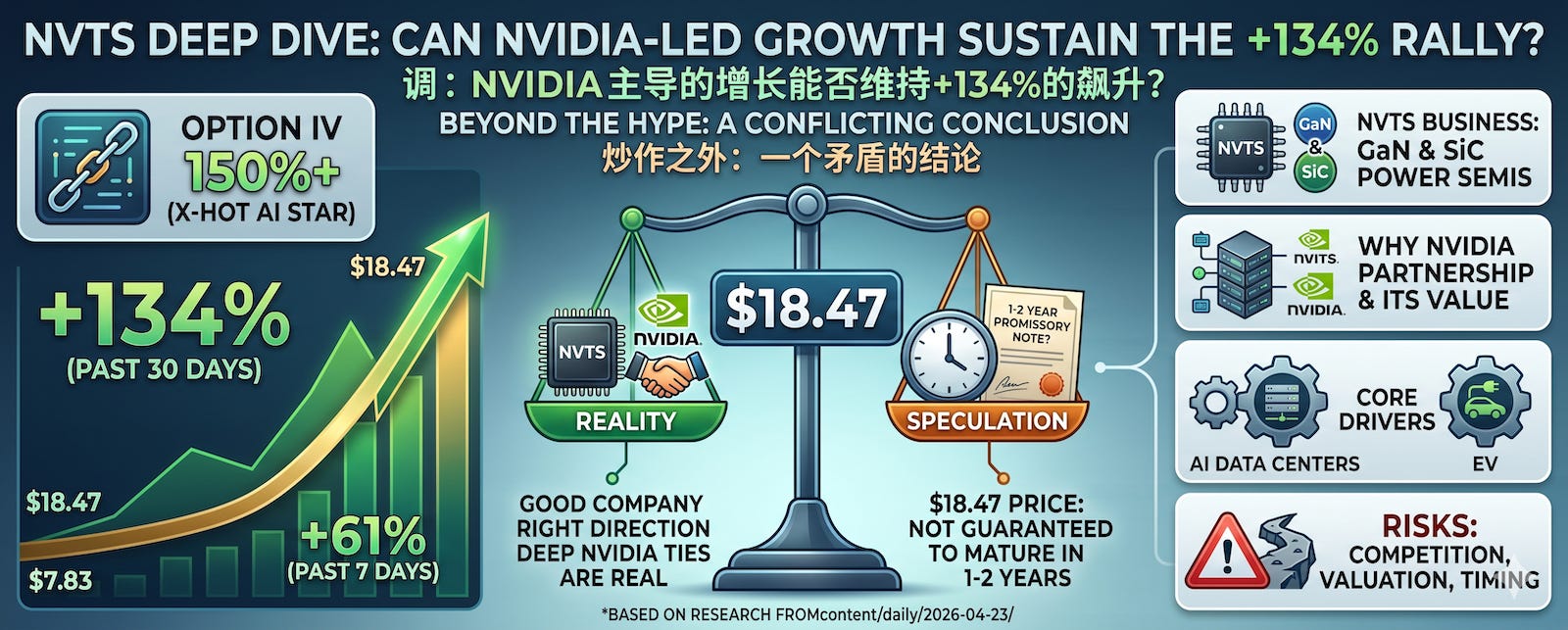

NVTS 这只股票,一年来股价涨了 9 倍。

尤其是过去 30 天涨了 +134%,过去 7 天涨了 +61%——从 $7.83 飙到 $18.47。

一家小盘功率半导体公司,突然变成了 X 上超热的新星,期权 IV 飙到 150%+。

Serenity 一条推,更是带动这家公司股价,单日暴涨 20%+。

我研究完之后的结论却很矛盾:公司是好公司,方向是对的方向,Serenity的底层逻辑没错,NVIDIA 合作也是真的深度绑定。但现在 $18.47 的价格,是一张未来一、两年都不一定能兑现的期票。

下面我会讲:

NVTS 到底是做什么的

为什么 NVIDIA 要跟它合作,这个合作到底多值钱

两个决定性的核心驱动力

风险在哪里

我的判断和行动价位(这部分在付费版本里)

BTW,我刚在昨天发表了 Serenity持仓 和 光通信/CPO 的全景解析,深度好文:

一、NVTS 是做什么的

一句话:Navitas Semiconductor 是一家专攻宽禁带(Wide Bandgap)功率半导体的小市值公司,核心产品是 GaN(氮化镓)和 SiC(碳化硅)两大类功率器件。

为什么这两个材料重要?

传统功率半导体用的是硅(Si),但硅在高压、高频、高温场景下效率受限。GaN 和 SiC 这两种”宽禁带”材料,可以在同样的电压下做得更小、更快、更省电。

过去几年 GaN 的消费级应用主要在手机快充(你用的小米 120W、小米 200W 充电器里的芯片,很多就是 NVTS 或者它对手的产品)。但消费快充是低毛利、高内卷、早已商品化的市场——这部分业务 NVTS 正在主动退出。

现在 NVTS 把身家性命都押在了一个地方:AI 数据中心的电源架构。

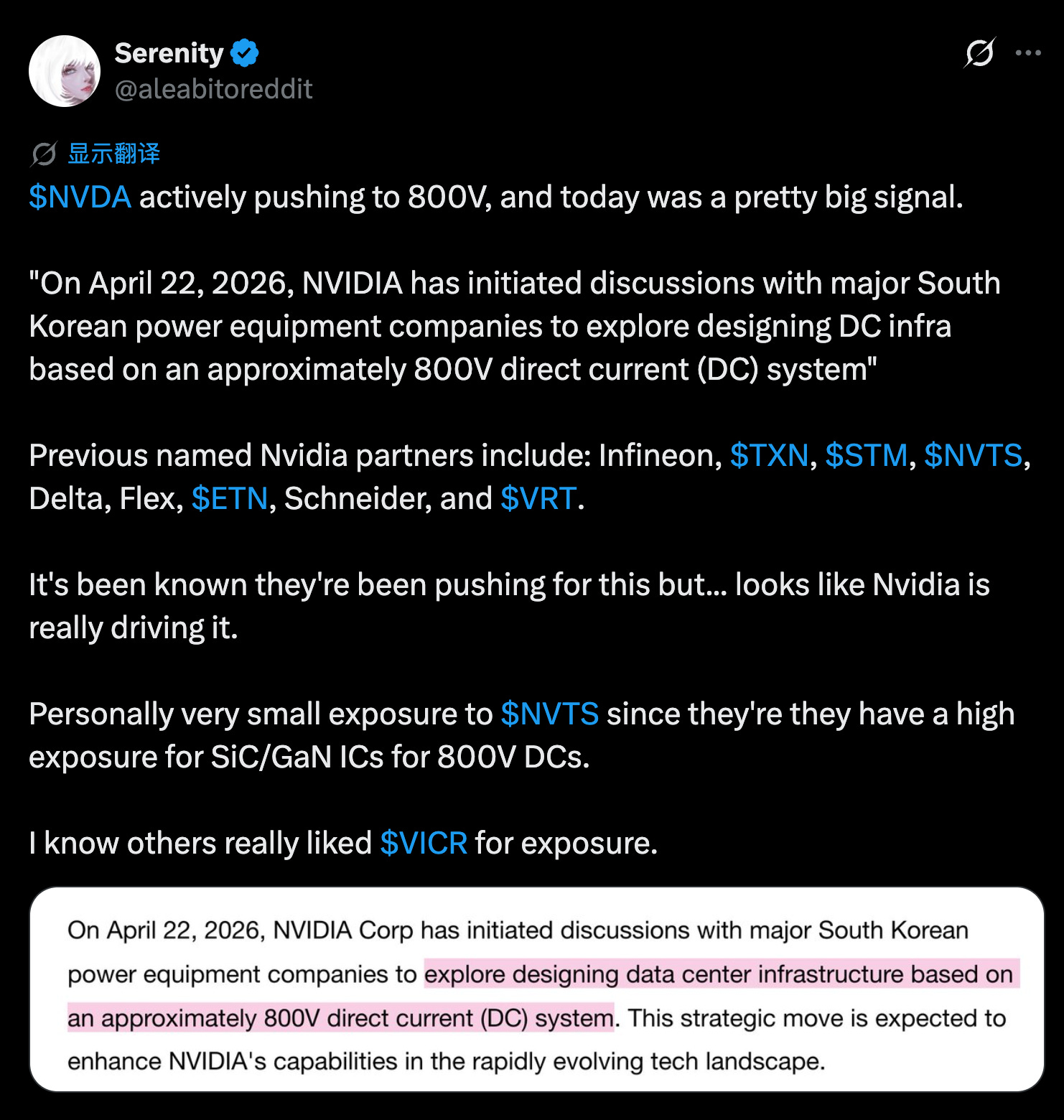

具体来说,NVIDIA 下一代 Kyber 机架(搭载 Rubin Ultra GPU,单机架 576 颗 GPU、功率 1MW+)在物理上已经无法继续用传统的 54V 电源架构。功率太大了,铜线会烧掉,配电损耗会吃掉一大块算力的电力预算。

NVIDIA 的解法是换一套全新的 800V HVDC(高压直流)架构——从电网进来的高压电直接送到机柜级再降压。整条供电链上需要:

前端整流(把交流变成 800V 直流)——用 SiC 器件

中间级 DC-DC 转换(800V 降到中间电压)——用 650V GaN

最后一级 Point-of-Load(把电送到 GPU 里)——用 100V GaN FET

NVTS 是 NVIDIA 公开点名的 800V HVDC 架构合作伙伴,且是目前市场上少数能同时覆盖 SiC、650V GaN、100V GaN 三段全栈的厂商。2025 年 5 月、10 月、以及刚过去的 GTC 2026 上,这个合作都被 NVIDIA 亲自确认和加码。

所以 NVTS 的故事本质上是一句话:“NVIDIA 未来两年里一定要做 800V,我们的芯片就在这条链路上”。

二、核心驱动力 1:NVIDIA 800V HVDC 架构——估值的单点支柱

这是整个 bull thesis 里最硬的那块基石。

为什么这是一个范式转移级别的机会:

Rubin Ultra 单机架 576 颗 GPU、功率 1MW+,54V 架构在物理上无法支撑

800V HVDC 不是”nice to have”,是”must have”——NVIDIA 必须推

NVTS 和 NVIDIA 是联合定义架构,不是一般意义上的”被选中供货”

硬件测试周期 12-18 个月,一旦进入 NVIDIA 的平台,短期切换成本极高

量化这个故事的含金量:

分析师一致预期 2027 年收入 $65M、2028 年收入 $122M

这两个数字就是当前 ~$4B 市值的全部锚点

如果 2027 年只做到 $40M(延迟一年),股价会被腰斩甚至更多

这也是 Serenity 持仓该公司的核心逻辑。

但是,这个逻辑也有脆弱的地方。

任何一个季度的 Rubin Ultra 跳票、NVIDIA 中途改架构细节、或者 NVIDIA 决定引入第二供应商(Infineon 是最大威胁),都会直接打击 2027 年的收入预期。

而 NVIDIA 历史上就偏好多供应商策略。把一条关键供应链押在一家小公司身上,从来不是老黄的风格。

所以这里既是 NVTS 的最大上行,也是它的最大下行——整个估值只有这一根支柱。

三、核心驱动力 2:战略转型执行——从消费快充厂商到 AI 供应链

第二个关键力量,是 NVTS 正在进行的一次彻底的”身份重塑”。

2025 年 9 月,新 CEO Chris Allexandre 上任——他是从 Renesas 挖来的,之前在 Renesas 管过 $2.5B 规模的功率器件部门、在行业干了 25 年。他是那种典型的”外部招聘来的成人监管”型 CEO。

上任之后他做了几件猛药级别的事:

组织按技能 + 地理区域重组,聚焦高压市场

经销商从 40+ 家削减到 <10 家

主动退出手机快充业务,2025 年收入从 $83M 腰斩到 $46M

Q4 2025 大额重组减记 $16.6M

与台积电合作锁定 200mm GaN 代工产能

“CEO 更换 + 主动收缩收入 + 大额重组”这三件事同时发生,说明什么?说明管理层在把公司推倒重建。这是一场 all-in 的转型赌博。

转型成功 = 股价 $25+;转型失败 = 股价回到 $3-$5。这里没有中间地带。

积极信号:

2025 Q4 高压业务首次超过总收入的 50%,mix shift 在实打实发生

Design wins pipeline(累计合同价值)扩张到 $450M

现金储备 $236.9M(含 2025 年底 $95.6M 私募),按当前烧钱速度可以撑 5 年以上

Q1 2026 指引 $8.0-8.5M,是四个季度以来首次 QoQ 正增长——底部确认信号

消极信号——而且这个信号比上面所有积极信号加起来都响:

过去 6 个月内部人 17 次卖出、0 次买入,累计金额超过 $25M:

联合创始人兼前 CEO Brian Long:4 次卖出 1.7M 股,套现 $14.5M

董事 Dipender Saluja:2 次卖出 1.2M 股,套现 $9.8M

现任 CFO Todd Glickman:3 月 17 日刚卖出 98,000 股——而且是在 Q4 财报后、Q1 财报前的敏感窗口

即便把 10b5-1 计划性卖出因素考虑进去,17 次卖 0 次买的比例、叠加超过 $25M 的金额,发出的信号非常负面。

四、风险 – 不回避

NVIDIA 引入第二 GaN 供应商的风险

这是头号风险,因为它会直接把 bull case 砍半。

Infineon 在 2023 年用 $830M 收购了 GaN Systems,技术差距正在快速缩小。Infineon 的优势是:

规模是 NVTS 的 200 倍($10B 功率业务收入 vs NVTS $46M)

现金流充裕,可以打价格战

已经是 NVIDIA 多个产品线的现有供应商

台积电 GaN 产能也在扩产,Infineon 同样可以拿到

如果 NVIDIA 在 2026-2027 某个时间点宣布”multi-supplier”策略,让 Infineon 拿走 40-50% 订单,NVTS 2028 年收入预期会从 $120M 降到 $70M,股价基本要跌 60%。

Kyber / Rubin Ultra 时间表跳票的风险

NVIDIA 历史上大项目延期不是罕见事。如果 Rubin Ultra 从 2027 H1 推迟到 2027 H2 或 2028,NVTS 2027 年的”NVIDIA 相关收入”会直接归零——因为硬件供应链没有中间状态。

股权稀释——每一年都在发生

2025 年 SBC(股权激励支出)占收入的比例接近 87%——这是极端的数字。

换个角度讲:公司几乎每赚一块钱收入,就要发给员工和高管八毛多钱股票。加上 2025 年底的 $95.6M 私募再融资,累计稀释已经很可观。

如果转型拉长到 2027-2028,再来一轮融资几乎是必然,股权稀释可能累计达到 20-30%。

内部人减持的信号意义

这一条我刚才已经讲过,但值得单独讲一下,

管理层在 $8-15 的价位累计减持超过 $25M,过去 6 个月的内部人买入次数是 0。

不是说内部人卖出就意味着肯定会有坏事发生,但相比之下:

MRVL 在 $70 - $80 之间的内部增持,给了我很强的信心在 $80 - $90 的区间大肆买入,把 MRVL 作为我的重仓。

CPSH 在 $4 附近内部增持。我也在 $4 - $5 的区间建仓完毕。

短期技术面的”squeeze 成分”

当前 $18 的股价里,有一部分是短期技术性因素放大的:

做空比例 15-20% of float,Days to Cover 2-4 天——挤空燃料

期权 IV 飙到 150%+(过去 30 天平均 85%)——投机盘涌入

财报前的”预期定价”——5 月 5 日 Q1 财报是催化剂

Serenity 效应

过去一周股价涨幅中,基本面新信息的贡献可能并不多。

这不是”不能涨”的意思,意思是这种涨势比较脆弱,风吹草动都会引发快速回吐。

五、结论前瞻

回到最开始的那句话:公司是好公司,方向是对的方向,NVIDIA 合作也是真的——但 $18 的价格是一张透支了两年的账单。

一句话判断:这是一张”NVIDIA 2027 Kyber 看涨期权”。

卖方分析师的中位数目标价是 $12。即使是买入评级的卖方目标价,也都低于当前股价。这说明市场价已经跑到所有机构分析师前面去了。

当然我经常贬低华尔街分析师的目标价,我认为仅能作为参考。

所以下面有我给出的分析、估值模型。

更具体的五维打分、Bull / Base / Bear 三种情景下的目标价、以及我具体的行动价位、加仓条件、催化剂与警戒线等内容,放在下面的付费部分里详细讲。

💰 以下为付费部分

五维框架完整打分 × Bull/Base/Bear 目标价 × 概率加权 × 分批建仓价位表 × 警戒线 × 催化剂 x 行动路径