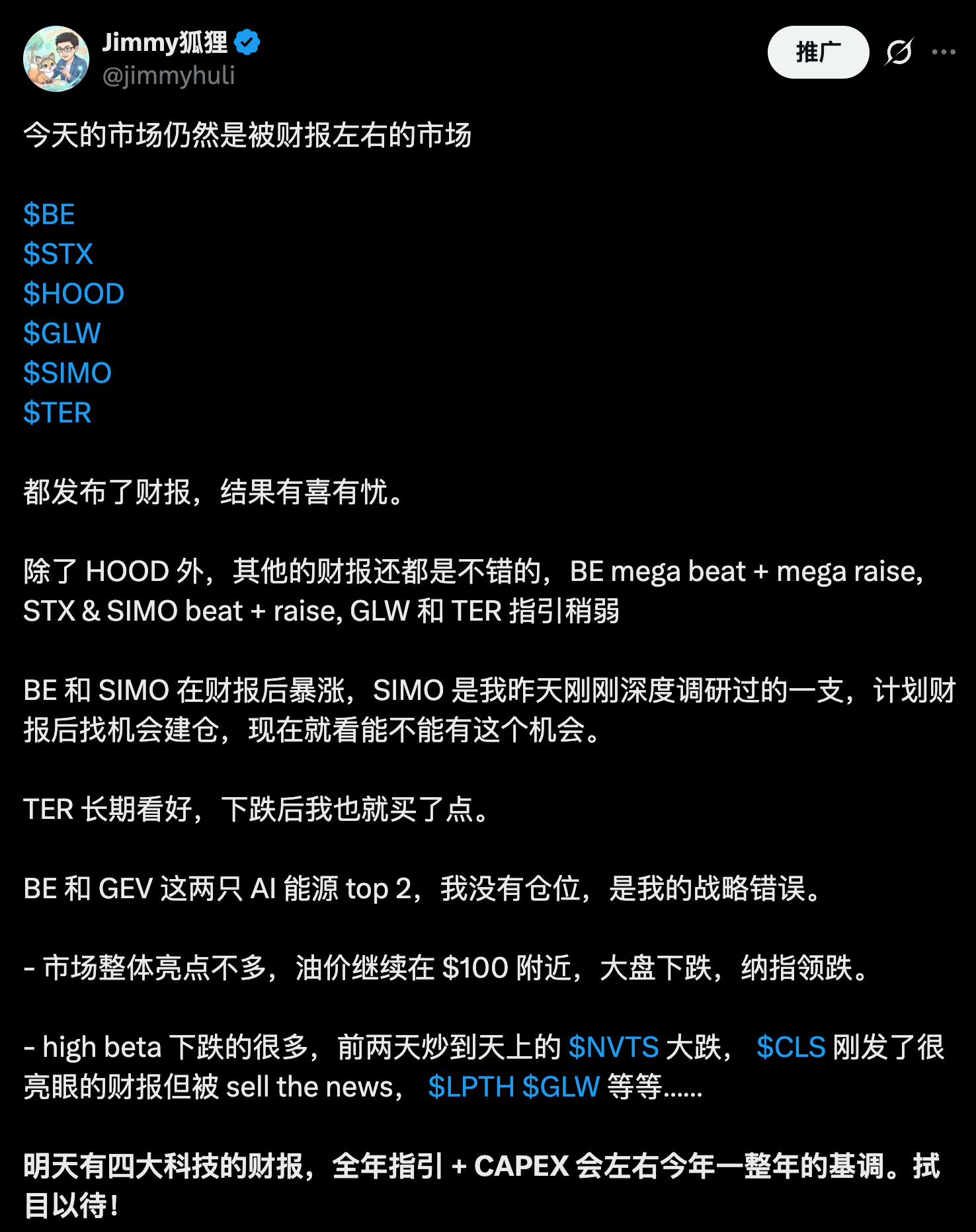

OpenAI 不及预期,砸出 AI 供应链最痛的一天。财报 sell the news,除了 SIMO 和 BE

狐狸的投研阅读笔记 2026 年 4 月 29 日

本文是我的每日投研阅读笔记,不构成投资建议。

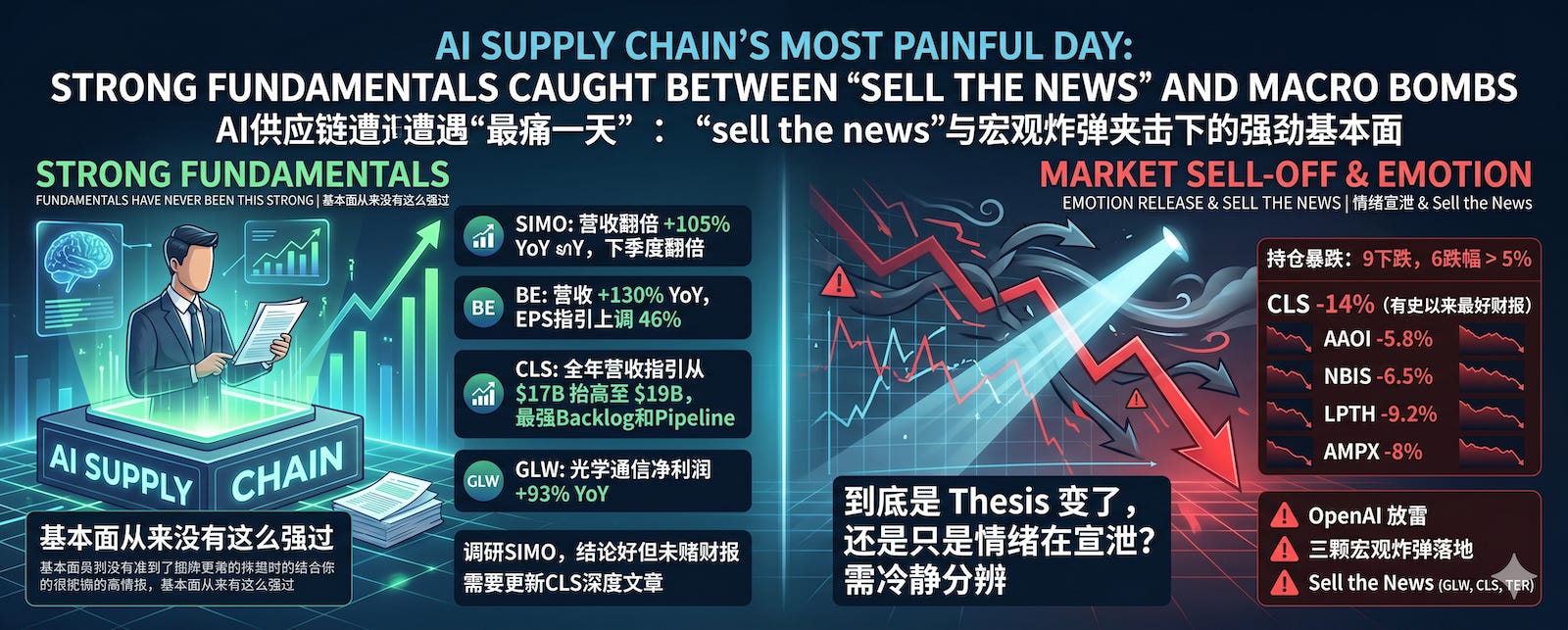

今天持仓里,9 只下跌,6 只跌幅超过 5%。CLS 在交出有史以来最好的一份财报后单日 -14%,AAOI -5.8%,NBIS -6.5%,LPTH -9.2%,AMPX -8%。翻开盘面,满屏绿色。

今天的市场,也是纳指 / 科技股领跌。

但我今天翻了很多篇研报和文章,越看越觉得:基本面从来没有这么强过。

SIMO 营收翻倍 +105% YoY,下季度还是翻倍。BE 营收 +130% YoY,EPS 指引上调 46%。CLS 把全年营收指引从 $17B 一次性抬到 $19B,CEO 说”这是我任期内最强的 backlog 和 pipeline”。GLW 光学通信净利润 +93% YoY。

市场的反应被财报左右。BE、SIMO 大涨,GLW、CLS、TER 被 sell the news。

这里也要说一下 SIMO。昨天财报前,群里有朋友问了 SIMO,我就做了深度调研,得到结论是公司很好,但不想赌财报(被 AMKR、CLS 吓到了)。

文章如下,里面有财报后操作的 game plan。

另外,我也需要把 CLS 的深度文章更新一下发到 substack 里面来了。

另外的另外,再次承认,没有 BE GEV 这两位 AI 能源 TOP 2,是我的战略错误。

Anyway,这种” sell the news “的节奏,加上 OpenAI 放雷,再加上今天三颗宏观炸弹同时落地,让整个 AI 供应链经历了 4 月以来最痛的一天。但恰恰是这种时候,需要冷静分辨:到底是 thesis 变了,还是只是情绪在宣泄?

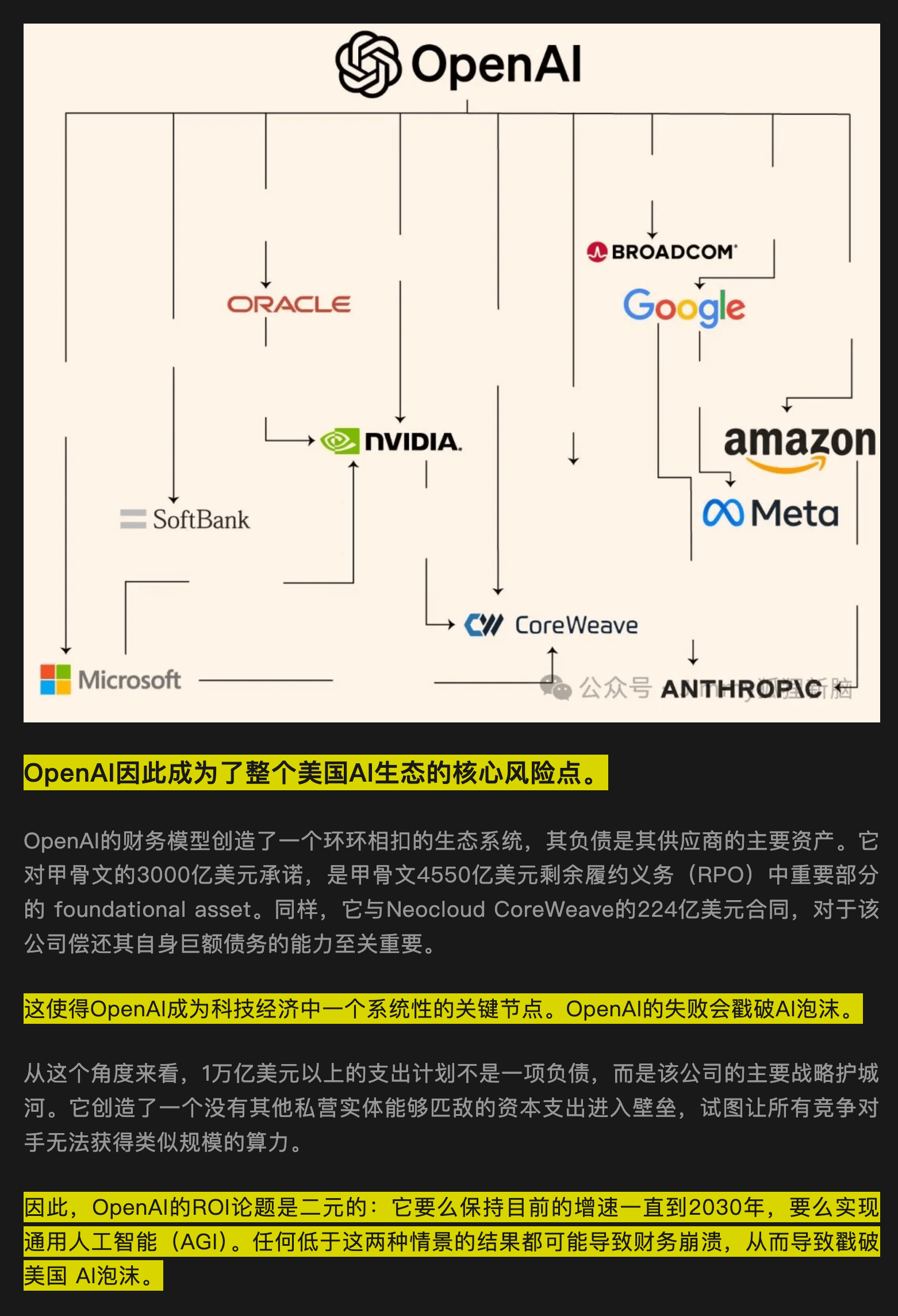

一、OpenAI 业绩不及预期,是今天 AI 板块最重要的信号

WSJ 的 Berber Jin 昨晚发了一篇独家,核心内容让市场直接变脸:

OpenAI 没有达到 2025 年底 ChatGPT 10 亿周活用户的内部目标。 ChatGPT 年度营收目标也没达到。2026 年初连续多个月的月度营收目标都 miss 了。Google Gemini 在 2025 年底抢走了份额,Anthropic 在编程和企业端也在猛追。

更关键的是 CFO Sarah Friar 在内部对公司未来 $600B 的计算承诺是否可持续提出了质疑,还认为 IPO 时间线”太激进了”。公司最近拿了 $122B 融资(硅谷史上最大一笔),按目前节奏大约 3 年就会烧完。

市场的反应很直接:NVDA -1.5%,ORCL -3.67%(盘前一度 -7.5%),SoftBank 在东京跌 -9.86%,CoreWeave -7%,AVGO -4%+,AMD -3%,SMH -2.97%。

为什么这条新闻这么重要? 因为投资逻辑链是这样的:OpenAI 是 Hyperscaler 计算需求的边际定价者 → 如果它的营收撑不起 $600B 的计算承诺 → 这些承诺可能被重新谈判或拉长 → Hyperscaler CAPEX 增速被下调 → 整条 AI 供应链的估值倍数同步挤压。NVDA、CLS、AAOI、MRVL、AMKR、NBIS 全部暴露在同一条传导链上。

多头的反驳也很明确:BofA 的 Chris Hyzy 说,结构性需求是供给受限的,跟 OpenAI 一家公司的收入目标无关。他把这次对比了 DeepSeek 恐慌和数据安全恐慌,认为都是临时的入场机会。Oracle 也回应说 GPT-5.5 是”一次重大突破”。

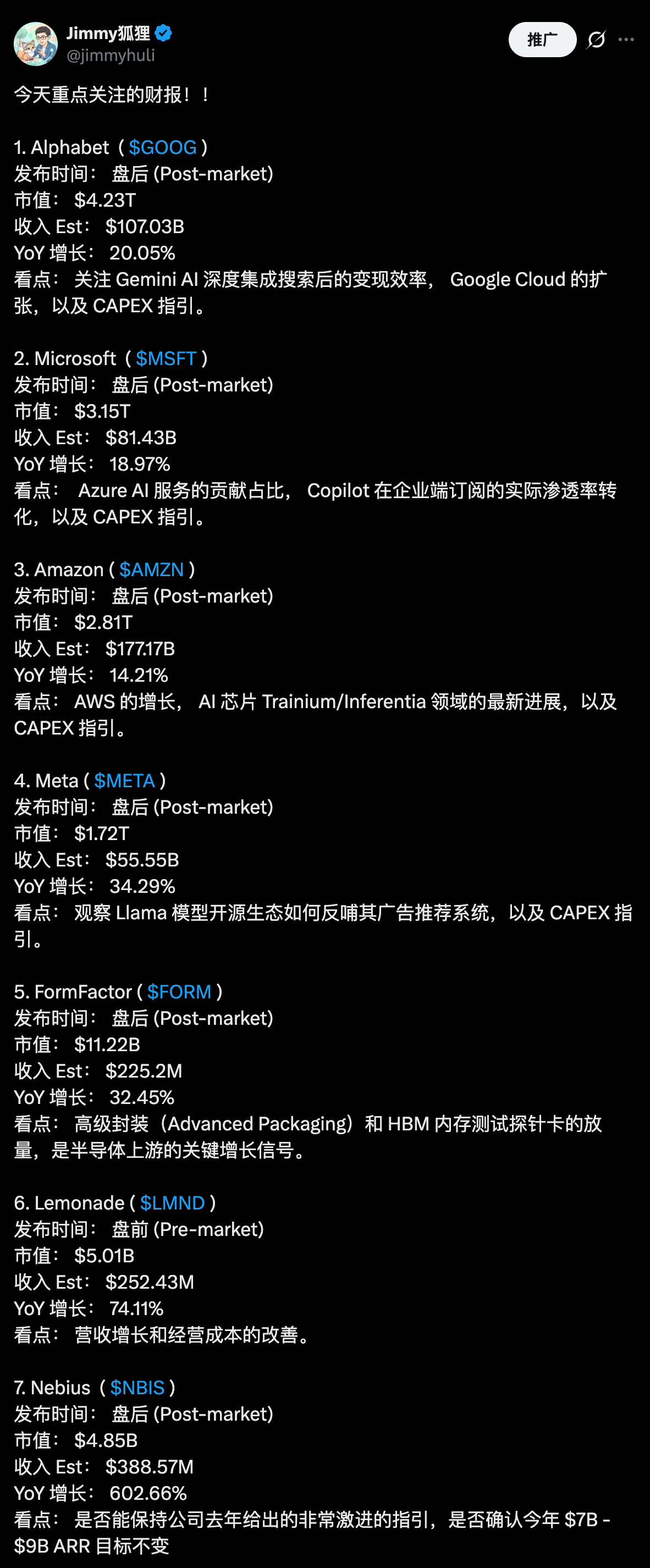

我的看法: 这是情绪冲击,不是基本面断裂。目前没有任何一家 Hyperscaler 削减了 CAPEX 指引。真正的验证窗口是今晚的 Mag-7 财报,GOOG、MSFT、META、AMZN。如果任何一家明确重申或上调 2026/2027 CAPEX,OpenAI 的恐慌就会被忽略了。但如果有一家砍了 CAPEX,AI 供应链会有更深的下行。

另外,对 AI 看好不代表对 OpenAI 看好。我在去年写过一篇长文,深度分析 OpenAI 发展不顺利,可能会戳破美国 AI 泡沫。

当然现在已经没人谈泡沫问题了。只是对 OpenAI 相关联的公司会有风险。所以我短期内不会碰 ORCL, CRWV, MSFT 等和 OpenAI 深度绑定的公司。

公众号文章如下:

OpenAI 会戳破美国 AI 泡沫吗?

二、CLS 的”完美财报 -14%”,AMKR 同一剧本

昨天写过 CLS 和 AMKR 的 sell the news,今天这个剧本在日盘里继续上演。

CLS 的数字有多好?Q1 营收 $4.05B(+53% YoY),EPS $2.16(超预期),毛利率 10.8%(创纪录),Non-GAAP 运营利润率 8.0%(创纪录)。全年营收指引上修 $2B 至 $19B,EPS 从 $8.75 抬到 $10.15。2027 年收入 floor 现在是 $25.5B+。

更重要的是,CLS 拿下了一个里程碑式的 1.6T CPO Ethernet Switch 项目(用的是 AVGO 的 Tomahawk 6 Davisson 模组),以及 AMD Helios Rack 的网络交换合作,H2 2027 量产。管理层说 NCNR 订单的可见度已经延伸到 2028 年。

然后股价从盘中 52 周新高 $423 直接砸到 $361,单日 -14.37%。

RBC 给 Outperform,目标价 $400。Evercore 说 CLS 确认了”持续的、多年期的 AI CAPEX 周期”。JPM 稍谨慎,觉得 2027 年的增长路径缺乏细节。

但看估值:PEG(GAAP TTM)0.60,行业中位数 0.96,折价 37.5%。 Forward PEG 1.10 vs 行业 1.48,折价 25%。增长更快,估值更便宜。

这种”基本面全面超预期 + 估值折价于同业 + sell the news 打出来的坑”,是五维框架里非常典型的非对称入场点。

AMKR 也在延续同一剧本。Q1 EPS 超预期 37.5% 后,今天继续 -5.63%。不过 Needham 把目标价从 $65 抬到 $90(Buy),Morgan Stanley 从 $45 抬到 $69。Arizona 工厂对 2027 年运营利润率有 1-2% 的短期拖累,但这个问题已知、临时、且 2028 年后会变成最高毛利的产能。市场在用短期问题惩罚长期赢家。

三、宏观三连击:Goldman 月末抛压 + Dimon 债市警告 + 阿联酋退出 OPEC

如果说 OpenAI 是今天 AI 板块的面子问题,宏观才是里子问题。三件事在 24 小时内同时落地:

Goldman 的 John Flood 警告: 养老金基金可能在月末(4/30)抛售超过 $25B 的美股用于再平衡。系统化策略基金随着波动率和动量信号的转变,存在反转风险。

Dimon 的债市危机预警: “某种形式的债市危机一定会来… 地缘政治、石油、政府赤字,风险列上的项目在增多。” 10Y 已经到 4.35%,30Y 到 4.94%。

阿联酋 5 月 1 日退出 OPEC,surprise。 阿联酋是 OPEC 第三大产油国。WTI 短暂突破 $100/桶,Brent +2% 到 $112.70(3/31 以来最高),美国汽油 $4.176/加仑(2022 年 8 月以来最高)。

三件事的叠加比任何一件单独都危险。油价上涨 → 通胀预期上行 → Fed 降息路径推迟 → 10Y 攀升 → 高估值成长股 multiple 压缩。 而 $25B 的月末养老金抛压恰好集中在涨幅最大的名字上。

同时还有一个让人不安的技术面数据:Hussman 指出 4/24 那天 S&P 500 创了 52 周新高,但同一天有超过 300 个成分股在下跌。这种极端广度分裂在历史上只出现过两次:2000 年 3 月 22 日和 2021 年 11 月 18 日。两次都是市场顶部。

但反过来问:结构性牛市论据变了吗? 没有。存活超过 3 年的牛市平均持续约 8 年,当前才 3.5 年。美国科技股 PEG 1.5x 是全球主要市场里最便宜的。所以这不是”周期见顶”,而是”两周战术风险窗口”。

四、别被噪音盖住真正的信号 – 这个财报季的基本面有多强

今天阅读里最让我兴奋的部分,仍是几份亮眼的财报。

SIMO Q1 营收 +105.5% YoY,Q2 指引继续 +98-107% YoY,毛利率 48.5-49.5%,运营利润率 21-22%。连续两个季度接近翻倍增长,且下季度不减速。NAND Flash 控制器龙头,直接受益于企业级 SSD 在 AI 基础设施中的需求爆发。

BE Q1 营收 +130.4% YoY(超预期 $211M),EPS 超预期 240%。全年 EPS 指引上调 46%。核心催化剂是 Oracle 在新墨西哥州的 2.45 GW AI 数据中心微电网,用 BE 的燃料电池。AI CAPEX 正在从芯片瓶颈转向电力瓶颈,BE 站在这个新瓶颈的正中间。

GLW 光学通信营收 $1.8B(+36% YoY),净利润 +93% YoY。两份新的 Hyperscaler 长期合同,每份”规模和期限与 Meta 协议相当”。Springboard 计划从 2028 年延长到 2030 年。

这些财报加在一起说明了一件事:AI CAPEX 供应链刚交出了周期内最强的集体财报季。 需求不是在放缓,是在加速。而且供给才是瓶颈,CLS 管理层说”supply constraints 比 90 天前更广了”,涵盖定制芯片、存储、40+ 层 PCB、光学组件。

五、MRVL 成为 AI 网络配置的最干净选择

今天有两则消息共同指向 MRVL:

第一,ALAB 被下调至 Hold。 JR Research 给的理由很直接:ALAB Forward P/E 86x,MRVL 只有 43x,两者 EPS CAGR 几乎一样(39.4% vs 38.2%)。同样的增长,一半的估值。如果要在 AI 网络赛道里选一个名字,MRVL 是更干净的表达。

第二,POET 崩盘(-47%)进一步验证了 MRVL 的垂直整合战略。 MRVL 最近收购了 Polariton(光互联技术),加上 Celestial AI 的 ASIC 硅光子,正在构建自己的光学互联全栈。POET 因为 CFO 在直播里泄露了 NDA 保护的订单信息被 MRVL 终止合作,反而证明 MRVL 不需要依赖边际供应商,供应链的可控性在增强。

不过有两个需要注意的声音。Hatfield 说”MRVL 涨太多了,我们已经减持了”。Dergunov 更直接,卖掉了 MRVL、AMD、NVDA 做防御性轮动。两人对基本面没有分歧,分歧在估值和仓位。MRVL 偏离 SMA50 已经 +46%,这是组合里均值回归压力最大的标的。

MRVL 在基本面上仍然是 AI 基础设施赛道里最接近 NVDA archetype 的名字之一。Custom ASIC 绑定 AWS/GOOG/MSFT,NVLink 兼容的 XPU 设计让护城河在加深。但短期拉伸过度,RSI 在 78-79 超买区域。

六、持仓信号速览

今天是普跌日,组合里很难找到一只没被波及的。挑几只展开:

CLS – 当日 -14.37%

今天组合里最大的回撤。RSI 一天之内从 90.9 暴降到 60.8,量比 2.3x,极端的获利了结释放。过去 30 天股价从 $253 拉到 $423(+67%),积累的获利盘今天集中兑现了。

关键支撑 $357-358(SMA20 + Fib 38.2%),今天基本守住。下方 $338 是 Fib 50%。如果明天 MACD 柱从 +0.44 转负,短期还会有惯性下行。但中期逻辑没有任何松动:全年营收上调 $2B、1.6T CPO 里程碑项目、NCNR 订单可见度到 2028。

MRVL – 当日 -3.15%

RSI 78 超买回落,MACD 动能在减弱,但多头排列完整。POET 事件对 MRVL 核心业务零影响,AWS/GOOG/MSFT 的 Custom ASIC 主线不动摇。注意偏离 SMA50 +46%,这是组合内最容易出现深回调的标的。$147-150 是 Fib 23.6% 回撤区。

AAOI – 当日 -5.84%

MACD 和 Stoch 双死叉,但趋势仍在多头排列。$136-137(SMA20)是短期支撑。ATR $16.30 占股价 12%,波动率极高,5/7 财报附近可能出现 ±15% 的单日波动。CFO 等高管持续在 $95-137 区间减持,这个信号需要留意。

NBIS – 当日 -6.5%,今日 12:30 ET 财报

盘中最低 $132.70 精准测试了 Fib 38.2%($132.35)并守住。空仓比例 19.9%,营收共识 $388M 但区间从 $250M 到 $600M,分歧极大。

今天读到 Gerard 的熊文给了一个非常有用的 framework:NBIS 的 $37B 市值要合理,需要 5 个条件同时成立:$3-3.4B 的 2026 营收(6x 跳跃)、40% EBITDA 利润率、800MW-1GW 跨 9 个站点部署、$16-20B CAPEX 中 40% 未担保融资不造成稀释、以及 AI 计算供需缺口维持到 2028。等财报验证。

LPTH – 当日 -9.22%

4 天内从 ATH $16.53 跌到 $12.70,累计 -23%。核心压力来自大股东 North Run,$2.15 行权价的认股权证转股后在 $12-13 区间持续套现。SMA50 $12.03 是多空分水岭。基本面(毛利率从 22% 跳到 37%、$103M 国防订单)没受损,5/15 Q3 财报是验证节点。

GOOG – 当日 -0.29%,今晚财报

RSI 71 超买,距 52 周高点仅 1%。今晚的财报是超级财报周最关键的一场。Cloud 增速、CAPEX 方向、AI Mode 变现信号,三个核心变量。高位整固不追,等财报定方向。

持仓信号小结: 今天是典型的宏观 + 情绪双杀日。OpenAI 新闻引爆了 AI 供应链的估值焦虑,Goldman 月末抛压预警加剧了技术面回撤。AI 半导体簇(MRVL + AAOI + CLS + AMKR + NBIS)集体下跌的相关性风险今天暴露得很充分。

但换个角度:CLS 的 RSI 已经从 90.9 释放到 60.8,进入中性区。大部分持仓虽然跌破了短期均线,但中长期趋势仍然完整,13 只里有 12 只站在 SMA50 上方。这是短期消化,不是结构性破位。

七、总结+ 关键日历

今日核心判断: AI CAPEX 供应链刚交出了有史以来最强的集体财报,但 OpenAI 营收质疑 + 宏观三连击 + 月末资金流出 + Mag-7 超高预期,四个力量同时压制短期情绪。结构性多头逻辑没变,但接下来 48 小时是 2026 年至今定价能力最高的窗口。 用波动带来的回调作为入场或加仓时机。

未来 10 天关键催化日历

4/29(今天):NBIS Q1 财报(12:30 ET);GOOG / MSFT / META Q1 财报(盘后);FOMC 利率决议

4/30(周四):AMZN / AAPL Q1 财报;CPSH Q1 财报;Goldman 月末养老金再平衡日

5/1(周五):非农就业数据

5/7(周三):AAOI Q1 财报;AMPX Q1 财报

5/8(周四):LQDA Q1 财报;ANIP Q1 财报

5/15(周四):LPTH Q3 FY26 财报

5/29:MRVL Q1 FY27 财报

免责声明:本文仅供参考,不构成投资建议。

有兴趣的话,可以加 wx 进群交流

最后的最后,祝所有关注我的朋友早日 A9 自由。已经 A9 的就祝您 A10