PLTR: 基本面连续 11 个季度加速、股价却近乎腰斩,英伟达合作打开主权 AI 第二增长曲线

Palantir + Nvidia 是值得期待的合作

本文是我对 Palantir Technologies (PLTR) 的深度研究笔记,不构成投资建议。

2026 年上半年的美股里,很难找到第二个这样的剪刀差。

一边是基本面:Palantir 的收入增速连续 11 个季度加速,Q1 2026 同比 +85%,是上市以来最快的一个季度;Rule of 40 达到 145(软件行业的优秀线是 40);adjusted FCF margin 57%,同业第一;账上 $8B 现金、零有息负债。

另一边是股价:从 2025 年 11 月的历史高点 $207.52,一路跌到 2026 年 6 月的 $106.37,最大回撤 -49%。上半年跌幅 -34%,同期 S&P 500 上涨超 10%。

财报一季接一季超预期并上调指引,股价却近乎腰斩。这个剪刀差本身就是最重要的信息:下跌的全部原因是估值消化,而不是基本面。倍数从峰值的 110x+ TTM P/S 压缩到了 58x,市场把 2025 年的狂热定价,用八个月时间挤了出去。

然后,6 月 29 日,一个可能改变后续叙事的事件发生了:Palantir 与 NVIDIA 联合发布面向主权环境的 AI 引擎,把 NVIDIA 的开源模型 Nemotron 装进 Palantir 的 AI 安全操作系统,交付给美国政府和关键基础设施客户。公告当日股价大涨约 9%。

这篇文章会讲:Palantir 到底在做什么(很多人其实并不理解它的业务);为什么这次 NVIDIA 合作可能是又一条增长曲线的起点;以及在高估值消化大半、软件板块开始修复的当下,这只股票处在什么位置。

一、这家公司到底在做什么

Palantir 大概是美股里”名气与理解度落差”最大的公司之一。人人都听说过它和 CIA、美军的关系,但很少有人能搞明白它的业务到底是什么。

从 In-Q-Tel 到直接上市

公司成立于 2003 年,创始人包括 Peter Thiel(PayPal 联合创始人)和 Alex Karp(哲学博士出身的 CEO)。名字来自《魔戒》里的 palantír,一种能看到远方发生之事的水晶球。早期几乎没有 VC 愿意投,第一批机构资金来自 CIA 旗下的风险投资部门 In-Q-Tel,第一批客户是美国情报机构。

这段出身决定了 Palantir 与所有软件公司都不一样的成长路径:它是在反恐、情报、作战这种”出错就死人”的场景里长大的,安全、权限、审计从第一天起就是产品的核心之一。2020 年 9 月,公司以直接上市方式登陆 NYSE。2024 年起先后被纳入 S&P 500 和 Nasdaq-100。

四个产品,一个灵魂

Palantir 的产品线有四组:

Gotham(2008):面向国防与情报客户的原始平台,用于整合情报数据、支持作战决策。美军的 Maven 智能作战系统就构建在这个平台上。

Foundry(2016):面向商业客户的数据操作平台,把企业里散落在几十上百个系统中的数据整合成统一的运营底座。

AIP(2023):Artificial Intelligence Platform,当前的增长引擎。它把大语言模型接入企业的私有数据和业务流程,让 AI 不只是聊天,而是能在权限受控的前提下执行真实业务动作。

Apollo:持续交付层,负责把上面三个产品部署到任何环境里,包括公有云、私有机房、air-gapped(物理隔离)的涉密网络、甚至舰船和战场边缘设备。

而贯穿所有产品的灵魂,是 Ontology(本体论)。

这个词听起来抽象,但概念其实很直观:Ontology 是企业的”数字孪生”,它把一家公司的数据、业务逻辑、可执行动作和权限体系,映射成一个结构化的语义模型。打个直白的比方:原始数据表只告诉你”仓库 A 有 3,000 件库存”,Ontology 知道的是”这批库存属于哪个客户订单、由哪条产线供应、延迟一天的成本是多少、谁有权决定改派”。

为什么这在 AI 时代变得关键?因为企业在 2024-2025 年的生成式 AI 试验中集体发现了一件事:原始大模型在生产环境不可靠。LLM 能生成流畅的回答,但它不知道企业的上下文,不知道权限边界,不知道哪些动作能执行、哪些绝对不能碰。Palantir CTO Shyam Sankar 的说法是,Ontology 是 AI 大脑的”身体”,没有身体,agent 哪儿也去不了。他还有一句更直接的:”more tokens means more slop”,单纯堆 token 只会堆出更多垃圾输出。

AIP 做的事情,就是让 AI agent 针对”企业的治理化表示”运行,而不是针对原始数据表。这正是所有想把 AI 从 demo 推进到生产环境的机构缺失的那一层。

商业模式:FDE 与 Bootcamp

Palantir 的销售方式也和传统软件公司完全不同。Karp 在财报会上说过,公司 70 个销售里真正在”卖货”的只有 7 个。真正的获客武器是两个:

FDE(Forward Deployed Engineer,前沿部署工程师):工程师直接进驻客户现场,把客户的领域知识沉淀进 Ontology。十几年积累下来,这套部署方法论本身就是资产。

AIP Bootcamp:5 天时间,用客户自己的数据、在客户自己的安全边界内,交付一个可上线的 AI 用例。传统企业软件 6 到 12 个月的销售周期,被压缩到一周,转化率约 70-75%。

合同通常 3-5 年,前期部署成本由 Palantir 承担,利润来自装机后的持续扩张。这个”先落地、再扩张”的模式效果体现在一个数字上:NDR(净收入留存率)150%,意味着仅存量客户的支出就在一年内增长了 50%,还没算任何新客户。

一个具体的落地例子:英国 NHS 的 Federated Data Platform 构建在 Foundry 上,公开披露的成果包括额外完成 110,078 台手术、安全移除 797,728 名等待名单患者、出院延迟减少约 15%。商业侧的例子包括 Lear(半年节省超 $30M)、Hertz(50 万辆车队的运营系统)、AIG(多 agent 核保)、Wendy’s(供应链数字孪生)。

二、核心驱动力 1:逆规模定律的收入加速

绝大多数软件公司随着规模变大而减速,这是行业的重力法则。Palantir 在过去三年做了相反的事。

从 2023 年 Q2 到 2026 年 Q1,季度收入同比增速的完整序列是:13%、17%、20%、21%、27%、30%、36%、39%、48%、63%、70%、85%。连续 11 个季度加速,且加速发生在收入体量从 $2B 迈向 $7B+ 的过程中。年度增速:FY23 +17% → FY24 +29% → FY25 +56% → FY26 指引 +71%。

Q1 2026 的具体构成:总收入 $1.633B(+85%),其中 US commercial $595M(+133%)、US government $687M(+84%)、美国市场合计 $1.282B(+104%)。全年指引 $7.65-7.66B,管理层在 Q1 一次性把指引上调了约 10 个百分点,为历史最大幅度的指引上调。

更重要的是,这个加速有前瞻性指标背书,不是冲刺出来的:

NDR 150%,环比提升 1,100 个基点

RPO $4.5B,同比 +134%

Remaining Deal Value $11.8B,同比 +98%,backlog 增速快于收入增速

前 20 大客户 TTM 人均贡献 $108M,同比 +55%

Q1 签约 206 笔 $1M 以上、47 笔 $10M 以上的合同

Karp 在 Q1 财报会上的表述是,公司在美国最大的问题不是需求,而是满足不了需求。这是供给受限的增长,不是需求受限的增长。

增长的质量同样罕见。毛利率 87%,adjusted operating margin 60%,GAAP operating margin 五个季度里从 20% 翻倍到 46%。Q1 adjusted FCF $925M,margin 57%。CapEx 占收入不到 1%,对比 Hyperscalers(超大规模云厂商)动辄 20-35% 的资本开支强度,Palantir 是纯粹的轻资产模式。$8B 现金、零有息负债,增长完全靠内生现金流。

曾经最大的质疑点 SBC(股权激励)稀释也在收敛:SBC 占收入的比重从 FY24 的 24% 降到 Q1 2026 的 12.3%,摊薄股数同比只增加了不到 1%。

把增速与利润率合并成一个指标,Rule of 40 = 145,是软件同业中位数(约 50)的近 3 倍。这个数字放在整个美股都找不到几个可比对象。

三、核心驱动力 2:Ontology 护城河,AI 越强它越值钱

理解 Palantir 的护城河,关键是理解它在 AI 价值链中的位置:它不与基础模型竞争,它是模型与真实业务之间缺失的那一层。

AI 革命的第一阶段是模型竞赛,OpenAI、Anthropic、Google、Meta、xAI 还有国内的开源模型在能力前沿上互相追赶。但企业逐渐发现,拿到最强的模型并不自动等于商业价值。国防机构不能让 LLM 无监督地做任务决策,制造企业需要模型理解产线约束,金融机构必须对 AI 输出做合规管控。模型在变得越来越可互换,而把模型接入企业数据、工作流、权限体系的那一层,变得越来越值钱。

Palantir 的护城河可以拆成三层看:

第一层:已部署的 Ontology 本身。 每个客户的 Ontology 都经过数年沉淀,包含数千种对象类型和定制执行逻辑。竞争对手即使复制产品,面对的仍是一个 3 年起步的集成周期。NDR 150%、前 20 大客户支出 +55%,都是这层锁定的量化证明。一旦 AI agent 开始基于 Ontology 执行真实业务动作,切换成本就不再以美元计价,而是以”敢不敢动一个正在运行的关键系统”计价。

第二层:政府涉密壁垒。 约一半收入坐落在 FedRAMP High、IL5/IL6 认证和涉密网络运维能力之后,需要持有安全许可的工程师团队。这套资质积累了近 20 年,基础模型公司无法触及。更聪明的是,Palantir 通过 FedStart 项目把这个壁垒变成了平台生意,把自己的合规认证”出租”给想进入政府市场的第三方,客户包括 Anthropic。

第三层:模型中立的卡位。 AIP 是 model-agnostic 的,Claude、GPT、Gemini、Llama、Nemotron 都在其中热插拔运行。这意味着无论哪个模型胜出,Palantir 都受益;模型推理成本每下降一分,AIP 交付业务结果的经济性就改善一分。Palantir 卖的是 outcome,不是 token。

一个有说服力的旁证是巨头们的选择:NVIDIA 选择与它合作而非绕过它,Google Cloud 在 2026 年 6 月宣布把 BigQuery 与 Foundry 做双向数据联邦、把 Gemini 与 AIP 深度打通。有能力自建这一层的公司,选择了接入而不是替代。

反面案例也值得一提:同样讲”enterprise AI platform”故事的 C3.ai,FY2026 收入 -46%,股价 -55%。这个品类里没有真实使用量支撑的公司已经被市场处决。PLTR 与它的分野,恰恰是那条 11 个季度的加速曲线和 150% 的 NDR。

护城河并非无懈可击,Databricks、Snowflake、Microsoft 都在从数据平台一侧向语义层进攻(风险部分详述)。但至少在政府涉密层和 AI 编排层,这条护城河目前在变宽,而不是变窄。

四、核心驱动力 3:NVIDIA 合作,主权 AI 的第二个答案

这是我认为近期最关键、也最值得展开讲的事件。

合作的具体内容

2026 年 6 月 29 日,Palantir 官宣与 NVIDIA 的战略合作:推出一个”智能引擎”,用于在主权环境(sovereign environments)中部署 NVIDIA AI 与 Nemotron 开源模型,面向美国政府机构和美国关键基础设施企业。这不是一份意向书,而是在双方 2025 年 10 月发布的”Palantir 主权 AI 操作系统参考架构 + NVIDIA AI 基础设施”之上的落地扩展。

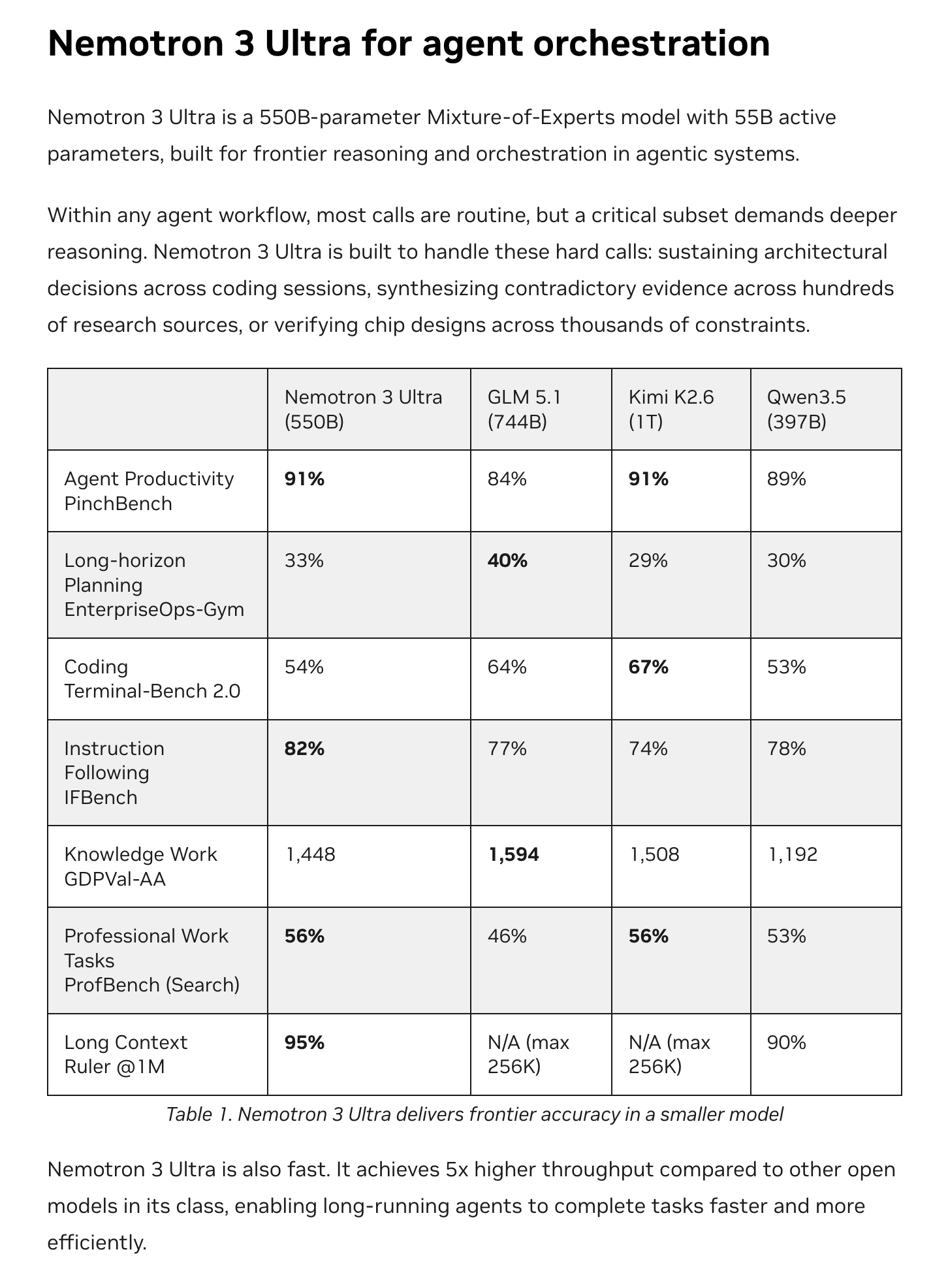

分工非常清晰。NVIDIA 出三样东西:加速计算硬件(Blackwell 等)、NVIDIA AI Enterprise 软件栈(含 NIM 微服务)、以及 Nemotron 开源模型家族。其中 6 月初刚发布的 Nemotron 3 Ultra 是一个 550B 参数的 MoE 模型(激活参数 55B),支持 1M token 上下文,在多个 agentic 基准上与体量大得多的开源模型打平或领先,同一个量化 checkpoint 可以跑在 Ampere、Hopper、Blackwell 三代 GPU 上。最后这点对政府客户尤其务实:涉密机房里的硬件往往不是最新一代。

Palantir 出的是它的全套安全操作系统:AIP + Ontology + Foundry + Apollo,负责数据授权、架构级隔离、完整审计,以及在 air-gapped 涉密环境中的部署能力。新闻稿把联合能力总结为四层:部署工程(把模型送进涉密与隔离环境)、上下文工程(围绕实际任务优化模型行为)、模型工程(允许客户用自有数据和任务反馈直接改模型权重)、企业级交付。

最关键的是:客户将拥有针对自身任务持续自我改进的模型,包括模型权重本身。使用过程中产生的遥测和轨迹数据留在客户环境内,用于持续后训练,形成一个完全在客户控制之下的数据飞轮。

为什么这件事重要

企业、政府机构、主权国家在 AI 采用上有一个真实且普遍的顾虑:不愿意把自己的核心数据交给云端的闭源 AI 服务商。无论 OpenAI 还是 Anthropic,本质上都要求数据流经服务商的基础设施,而客户最担心的正是 Karp 在公告中点破的那件事:专有知识渗入闭源模型的权重,拿不回来。对情报机构、军队、银行、能源电网运营商来说,非常危险,是底线。

在这次合作之前,这类客户面前只有两个不理想的选项:要么接受闭源云服务的数据出境,要么自己使用中国的开源模型,缺乏工程能力把模型做到生产级和涉密级。

Palantir + NVIDIA 提供了第二个完整答案:前沿级的开源模型 + 生产级的安全操作系统 + 可以部署在任何隔离环境的硬件,且模型权重归客户所有。Jensen Huang 对此的表述是,这套架构可以立在任何 air-gapped 区域、完全本地、甚至战场现场。这个方案目前没有第二家公司能完整交付。

市场空间有多大

Brookings 的追踪数据显示,美国联邦 AI 合同的潜在价值从 2024 年的 $4.6B 增长到 2026 年的 $91.8B,两年 20 倍,其中国防部占了几乎全部。Palantir 当前的政府业务年化收入约 $2.75B,按分析师的测算,这大约相当于整个池子的 3%;如果份额提升到 10%,仅政府业务就是 $6-7B 的年化收入,接近公司当前全部收入的规模。

而且主权 AI 的逻辑天然向外延伸:盟国政府(NATO 已在 2025 年以史上最快采购之一引入 Maven,英国国防部签下 £240.6M 的历来最大合同)、以及不愿被云厂商锁定的关键行业企业,都是这套架构的潜在客户。Karp 在公告里提到,多个支撑美国关键基础设施的公私客户已经在使用这些模型,接下来是”radical expansion”。

把这些放在一起看,我的判断是:这次合作不是一条新闻,而是 PLTR 从”AI 应用软件公司”向”国家与企业级 AI 基础设施”演进过程中的一个结构性节点。这个愿景已经在逐步兑现的路上。

这里提一下英伟达的 Nemotron 开源模型。

自从英伟达的客户:OpenAI、Anthropic、META 等都开始自研芯片后(Anthropic 也一直在使用亚马逊的 Tranium 芯片),英伟达明显把自家的开源大模型 Nemotron 也加速进度了。

刚刚推出的 Nemotron 3 Ultra,550B,性能已经达到了开源模型的前沿水平。

世界上的开源团队,唯一能与中国团队竞争的,就是英伟达的 Nemotron 了。因此与英伟达的合作,不会因为模型实力本身而失去竞争力。相反,企业、政府大部分时候并不需要 Frontier Intelligence (比如 Mythos 5),更重要的是合规、安全。

英伟达应该会一直试图让自己的开源模型达到接近 Frontier 的水平:开源模型的第一梯队,但仍落后自己客户(Anthropic、OpenAI 等)的最前沿模型,这样不至于完全得罪客户最终伤害自己的业绩。

五、核心驱动力 4:被商业故事掩盖的政府第二引擎

Palantir 的企业市场增长极快:+133%,吸引了市场的注意力。但 2026 年悄然变化的是政府业务:FY2025 全年 +55%,Q4 2025 +66%,Q1 2026 加速到 +84%。这条线的可见度其实比商业侧更高:

Army Enterprise Service Agreement(2025 年 8 月):10 年期、上限 $10B,把陆军原有的 75 份合同整合为单一采购载体。需要说明这是 ceiling 不是承诺金额,真正的看点是未来两年 task order 的落地节奏,以及它作为采购整合模板被其他军种复制的可能。

Maven Smart System:2026 年 3 月路透社报道五角大楼备忘录将其确立为 program of record(正式列装项目),意味着稳定的长期预算。合同上限已提到约 $1.3B(至 2029)。使用量在过去 12 个月增长 4 倍,横跨各军种与情报界。

NGC2(下一代指挥控制):2026 年 6 月,陆军选择 Anduril 牵头 common data layer,Palantir 的 Foundry 作为其中的数据层,归入 Anduril 10 年、上限 $20B 的采购载体。这里要纠正一个流传很广的误读:Palantir 不是牵头方,$20B 是 Anduril 载体的上限而非 Palantir 的收入。但从原型进入规模部署阶段,战略意义是实的。

国际:NATO Maven、英国 MoD £240.6M 合同并承诺 £1.5B 投资英国、乌克兰 Brave1 合作。

生态位同样值得单独一段。Palantir 事实上处在”新国防联盟”的中心节点:与 Anduril 在 NGC2 和 Warp Speed(面向美国再工业化的制造操作系统,客户包括 Anduril、L3Harris、Shield AI)深度绑定,与 SpaceX、Scale AI、Booz Allen 在多个项目中协作,Golden Dome 是潜在的标志性机会。商业侧的合作网络在 2026 年 6-7 月密集扩张:Google Cloud(BigQuery/Foundry 双向联邦)、SNP SE(切入 SAP 密集的欧洲企业市场)、Zeta Global(预计每年贡献超 $100M)、Kirkland & Ellis(PE 募资平台)。

一家公司同时是 NVIDIA 的模型落地伙伴、Anduril 的数据层、美军的列装项目、Google Cloud 的集成对象,这种生态密度本身就是护城河的外显。

六、时机:AI CAPEX 降温与软件修复

单看公司还不够,2026 年年中的宏观与板块环境正在发生一个对 PLTR 有利的变化。

过去一年市场的主导交易是 AI CAPEX:钱涌向算力、电力、光模块,软件股被 “AI 会颠覆 SaaS” 的叙事持续抽血。这个交易在 2026 年年中出现降温迹象,市场广度在改善,资金开始回流被过度抛售的大科技与软件板块。软件 ETF IGV 年初至今仍然 -11.5%,但最近三个月 +16.5%;率先修复的是那些”增长加速 + 盈利改善”的名字,Datadog 年初以来 +91%,Snowflake +19%。

而 PLTR 同期还是下跌 -27%,最近三个月 -12.9%,明显落后于正在修复的板块。以基本面论,它是全板块里 KPI 最强的公司。这个落差的来源是它此前的估值溢价更高、消化需要更久,但消化已经进行了大半:TTM P/S 从 110x+ 回到 58x,恰好落在 5 年均值附近;Forward P/S 从峰值 64.5x 回到 39.7x。

卖方的态度也在转向。Citi 在 7 月 11 日的 Q2 软件财报前瞻中把 Palantir 与 Microsoft、MongoDB、Snowflake 并列为最受益于企业 AI 增量支出的名字,目标价 $225。D.A. Davidson 7 月初上调评级至 Buy。各路分析师的 Buy & Strong Buy 覆盖越来越多。

“杀估值最凶的阶段已经过去 + 板块资金回流 + 公司自身催化剂密集” 这三件事叠加,构成了一个与 2025 年 11 月完全不同的起点。

七、风险

估值仍是最大的风险。 58x TTM P/S、约 40x Forward P/S、Forward P/E 80x 上下,在任何绝对标准下都是全市场最贵的大型软件股。反向 DCF 显示当前价格隐含了未来十年约 33% 的收入 CAGR。这意味着任何一个”符合预期但未超预期”的季度、一次仅 in-line 的指引,都可能触发新一轮杀估值。2026 年上半年已经预演过一次。

语义层的商品化进攻。 三年前没人能理解 Palantir 的 Ontology 到底是什么意思,现在很多人都在拷贝这个 idea。Databricks 在 6 月发布 Genie Ontology,试图自动构建 Palantir 靠 FDE 手工构建的上下文层;Microsoft Fabric 捆绑进 Azure 协议、近乎零边际成本地分发;Snowflake 同向进攻。如果”自动生成 Ontology”被证明可行,NDR 从 150% 向 120% 滑落将是最早的预警信号。

政府集中度与政治周期。 政府收入占比约 53%,联邦预算削减、continuing resolution、项目取消都是真实威胁。海外政治风险已经具象化:英国议会委员会已建议政府在 2027 年 2 月行使 NHS 合同(£330M)的 break clause,改用本土供应商,欧洲若出现效仿将冲击国际增长故事。

知名空头与筹码结构。 Michael Burry 持有 PLTR 长期 put(Dec-2026 $100 与 Jun-2027 $50),称其为 sand castle;Citron 给出 $40 目标价。散户约占流通盘四成,会放大双向波动。内部人过去 12 个月净卖出约 $3.2B、零买入,绝大多数是程序化的 10b5-1 计划,但体量本身是估值层面的黄旗。

这些风险没有一条动摇业务本身,但它们说明这只股票的持有体验会有比较大的波动,仓位管理和 timing 就很重要。

八、结论前瞻

把前面的内容稍微总结一下:

第一,Palantir 是当前美股中基本面最强的软件资产:$7B+ 收入体量又加速到 +85%,Rule of 40 达 145,57% FCF margin,零负债。

第二,与 NVIDIA 的主权 AI 合作打开的是一条市场尚未充分定价的增长曲线,它让 PLTR 有机会成为企业与国家 AI 基础设施的默认选项。

第三,过去八个月的下跌是估值消化而非基本面恶化,且消化已进行大半,恰逢软件板块开始修复。

前段时间的下跌,让这家公司第一次同时具备了”顶级资产”和”可以接受的价格起点”两个条件。方向上我是乐观的。

那么具体值多少钱、Bull/Base/Bear 三种情景的目标价和概率、五维框架的完整评分、以什么节奏建仓、哪些信号出现必须重新评估,这些放在付费部分详细展开。

以下为 Jimmy狐狸五维评估模型、概率加权估值、操作策略、警戒线与关键催化剂。

👉 加入知识星球 / Substack,获取完整分析。