S&P 500 首破 7000、纳指连涨 11 天、MRVL 指引上调至 $11B+、HOOD +10%、市场 Risk On

狐狸的投研阅读笔报 2026 年 4 月 16 日

S&P 500 首次突破 7000 点

S&P 500 收于 7,022.95 点,历史首次突破 7000 大关。纳指 +1.59%,连续 11 个交易日上涨——2025 年 10 月以来新高。NVDA 同样 11 天连涨,创自身有史以来最长连涨纪录。

川普在 Fox Business 上说伊朗战争”非常接近结束”,第二轮巴基斯坦谈判可能”近日内”举行,双方考虑将停火延长两周。

市场已经完全收复伊朗战争引发的全部跌幅——现在定价的是”冲突迅速解决”的最乐观情景。当前通航逐渐恢复,油价跌到 $90 附近,距离正常化仍然还有很久,但市场已经来到了反弹行情,不确定性都被忽略掉了。

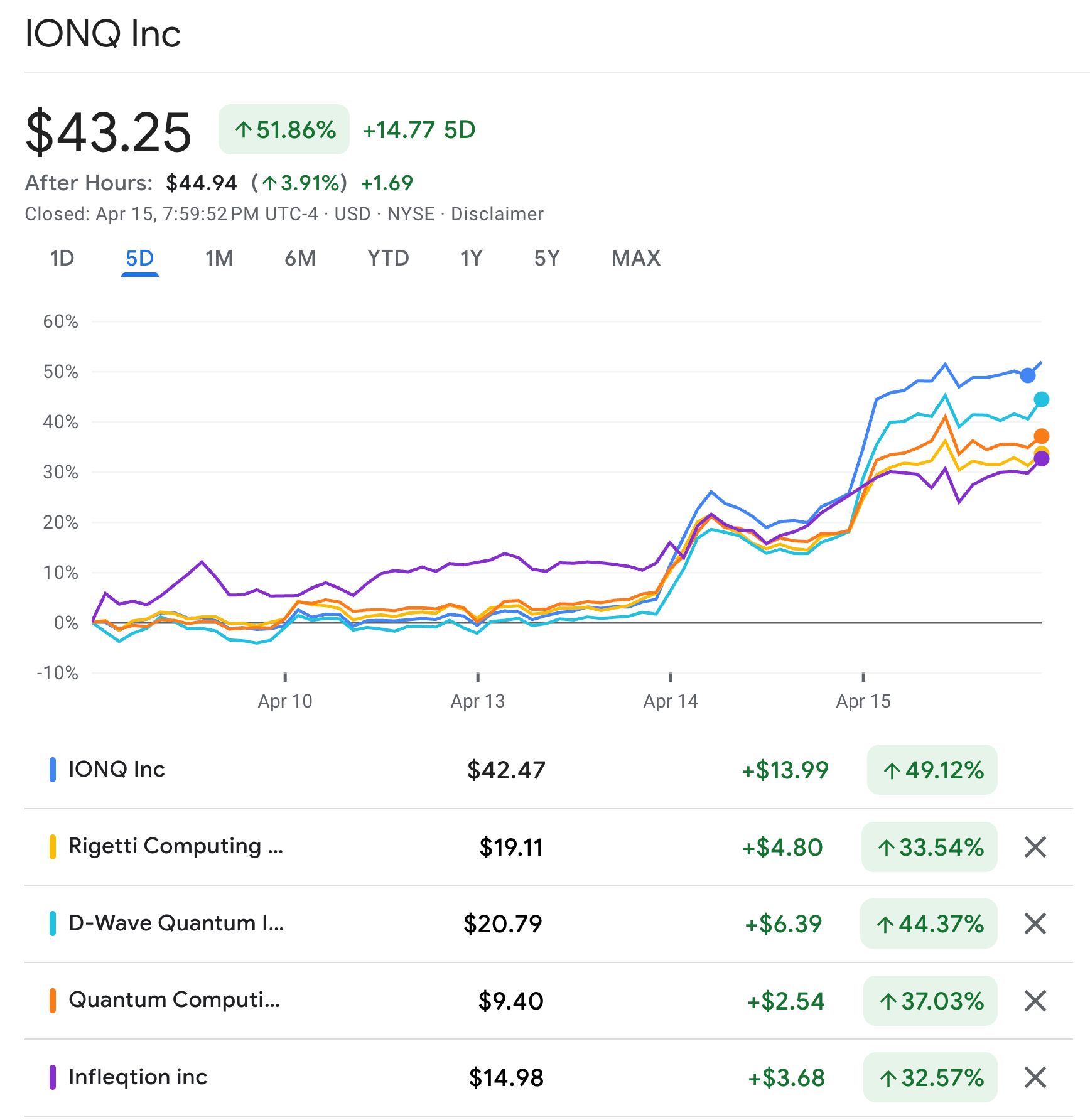

我们散户能做的就是跟随市场,现在已经明显开始 Risk On,一个证据:量子计算天团已经大涨了三天,IONQ 两天就涨了接近 50%,非常夸张。

量子计算天团,是我自己评价美股市场风险情绪的最重要指标之一,百试百灵。我个人也持有 INFQ,这几天涨的也不错。

另一个指标: BTC 一度突破 $75K,利好一系列的币股。

🔥 纳指 RSI 创 40 年最快超买逆转——CTA 驱动的反弹能持续多久?

纳指 RSI 从 3 月 30 日的超卖(<30),仅用11 个交易日就升至超买(>70)——这是自 1980 年代初以来最快的超卖 → 超买转换。同期纳指涨幅 +15%,是自 2022 年 3 月以来最强的 15 日表现。

Goldman Sachs 数据显示本周 CTA 基金预计向 S&P 500 注入约 $34B,同时平掉约 $30B 空头头寸。$34B 买盘 + $30B 空头回补 ≈ $64B 的技术性买力正在一次性释放。

Lawrence Fuller 明确警告:CTA 旋转完成后市场将面临”新买盘缺口”。

他的意思是:当前反弹的核心驱动力是系统性/技术性买盘,不是基本面改善。这 $64B 不是可持续的——一旦 CTA 旋转完成,市场需要新的基本面买盘接力,否则在历史新高 + RSI 超买的双重压力下,回调概率很大。

如果按照他的思路,那么现在不宜追涨。 如果出现 2-3 天的健康回调,反而是更好的加仓窗口。

📡 MRVL 管理层大幅上调收入指引——CY2026 $11B+、CY2027 $15B+

这是今天最重要的个股信号。

Oppenheimer 分析师 Rick Schafer 团队在欧洲路演后与 MRVL CEO Matt Murphy 及 IR 副总裁会面,发布更新报告:

CY2026 收入预期上调至 $11B+(六个月前预期约 $9B,上调 >20%)

CY2027 收入目标:$15B+

定制 AI ASIC 销售: CY2026 $2B+ → CY2027 $4B(翻倍)→ CY2028 $10B+

光互联收入: CY2026 $5B+,连续第五年增长 50%

供给是唯一瓶颈,交期拉长至 9-12 个月

目标价从 $150 上调至 $170

Scale-up 交换机 TAM(2030 年):$30B,Celestial 光子交换矩阵将 TAM 扩展至 $90B

六个月内收入指引上调超过 20%——这说明需求加速超出了管理层自己的预期。ASIC 从 $2B → $4B → $10B 的三年路径如果兑现,MRVL 将从”互联网络公司”升级为”AI 芯片 + 互联双轮驱动平台”。

我在 4 月 6 日发的 MRVL 深度研究文章中给出的 Bull Case / Base Case 目标价,现在 Oppenheimer 的 $170 已经追到了 Base Case 上方,核心逻辑在加速验证中。

但我的 Bull Case 目标价比 Oppenheimer 的目标价 更高,我认为 Oppenheimer 还是不够乐观。Not bullish enough.

请看文章:

📡 BNP:投资者从 GPU 转向供给瓶颈组件——内存和光学器件成焦点

BNP 巴黎银行分析师发布关键报告,指出 AI 投资叙事正在发生关键转折:

DRAM 合约均价 CQ1 环比 +90%,CQ2 预计再涨 +24%

NAND 合约均价 CQ1 环比 +80%,CQ2 预计再涨 +30%

数据中心交换机 + 光模块合计 TAM 2028 年预计超过 $140B

BNP 看多标的直接命中 watchlist:CLS(顶级标的)、CRDO(顶级标的)、MRVL

DRAM 单季涨价 90% 是过去两年罕见的涨幅。这意味着 AI 投资的主线正在从”谁造 GPU”转向”谁控制瓶颈”——内存(MU)和光互联(CRDO、MRVL、CLS)在 AI 供应链中的定价权正在快速增强。

ASML 今天的 Q1 财报也验证了同一逻辑:FY2026 全年指引上调 €15B 至 €360-400B,CEO 直言”可预见的未来,供给将无法满足需求”。Memory 客户已售罄 2026 年全部产能。

🧠 HumanX 大会:AI Agent 从”试点”进入”生产数据”阶段

如果说 MRVL 指引和 BNP 报告是供给端的信号,那么 HumanX 2026 AI 大会提供的就是需求端的一手验证:

Block(Jack Dorsey): AI agent 处理约 90% 代码提交,headcount 下降 40%

Uber CTO: AI 生成代码占新提交的约 70%

Ramp CTO: 上周合并的 PR 中 60% 来自 coding agent

Zendesk CEO: 头部客户 92% 客服交互通过 AI agent 完成

Together AI: token 处理量从 2025 年初 100 亿/天 增至 5 万亿/天——一年增长 3 个数量级

这些不是分析师的预测,是实际运营中的生产数据。Block 的”AI 替代 40% 人力 + 90% 代码提交”是目前为止最激进的 ROI 案例——如果这个趋势扩散到更多企业,AI CAPEX 的 ROI 质疑将被彻底终结。

Jensen 在会上提出”四条独立的算力扩展定律”同时运作(pre-training、post-training、deployment-time reasoning、agents),四条均受能源约束。这就解释了为什么 TSMC、ASML、BE 这些上游”军火商”全都在说供不应求。

⚡ 川普威胁解雇鲍威尔——尾部风险还是真实威胁?

今天还有一条不该忽视的宏观消息:川普公开表示,若鲍威尔不在任期届满前辞职,将采取行动解雇他。三名 DOJ 官员突访美联储华盛顿总部施工现场(被拒入内)。

美联储独立性是全球资本定价的基石之一。如果这变成现实,美元、美债、黄金将剧烈波动,利率预期会被完全重新定价。对成长股而言短期可能因降息预期提前受益,但中长期因政策不确定性上升而折损估值倍数。

目前把它作为尾部风险监控,而非立即行动触发器。法兴银行跨资产动量信号在连续 8 周看空后重新转正,是对冲性利好信号。

同时另一个事件:关税退款 4 月 20 日开始受理,初始覆盖约 $127B。对企业盈利有利,对联邦政府的负债不利,double edged sword

持仓信号速览

以下是付费阅读内容,包含了我的持仓(今日重点关注部分)的技术面分析、相关仓位信息,以及操作思路。