Serenity 是谁?这位 X 上 21 万粉丝的“光通信瓶颈猎人”都看上了哪些股票?

我对 Serenity 持仓 和 光模块/CPO 的全景解析。吐血完成的长文。

本文是我对 Serenity持仓 和 光模块/CPO 的全景解析,属于板块深度研究 + 人物介绍,不构成投资建议。

一、开篇

一直以来的我的读者群都是中文读者,能在英文圈被关注到是很罕见的事情。

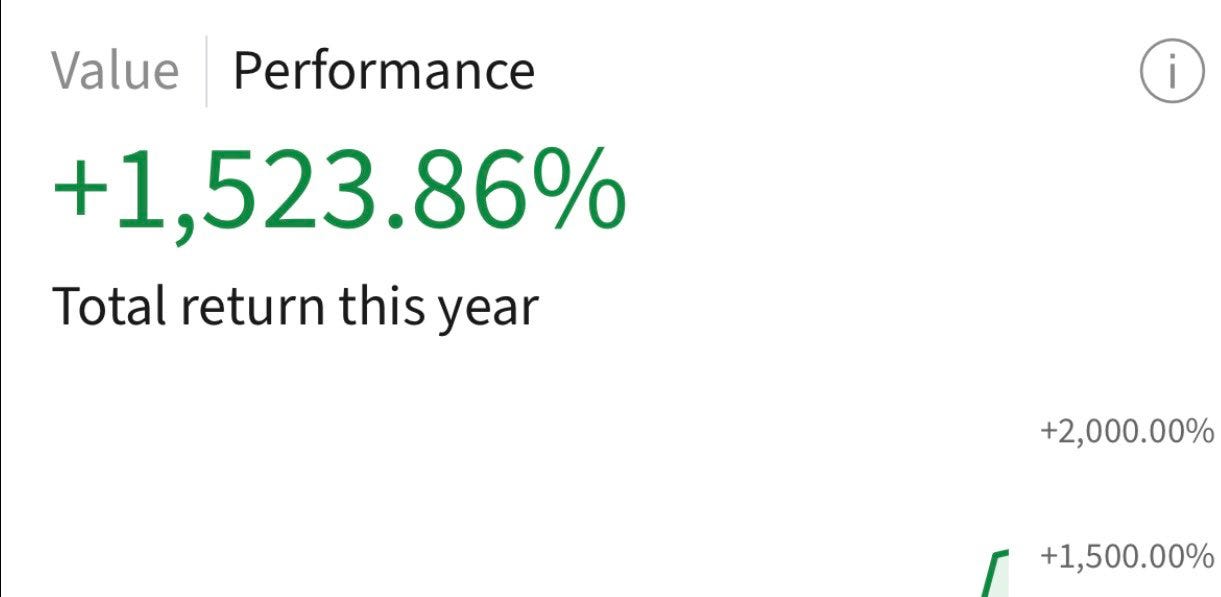

所以当我发现一个 X 上有 21 万粉丝、YTD 回报 1525%+、16 支以上翻倍股 的美国顶流分析师也 follow 了我这个中文账号的时候,我很惊讶。

这个人叫 Serenity(@aleabitoreddit)。如果你常年混迹英文 Twitter / X 的半导体 FinX 圈,你应该听过他的大名。如果没听过,没关系 – 这篇文章就是要把他介绍给中文世界的读者。

因为他太值得讲了。他是我最近见过的、对光子学 / CPO 产业链研究最深入的独立分析师之一。而且他的研究 全部 发布在 X 上 —— 没有会员群、没有 $2000 入场券。他的订阅只要 1 美元/月,但这也不是必要的 —— 他绝大部分的想法是公开发出来的。

这种做法在今天的美股内容圈算是”反潮流”。所以我觉得,我有义务把这位值得尊敬的同行,介绍给我的中文读者。

(当然,我自己的研究写在这里是付费内容,因为我要吃饭。但 Serenity 的 track record 和公开研究,是你免费就能跟读的宝藏,我也在这里做了完整的汇总。)

二、Serenity 是谁

2.1 FinX 不到一年 21 万粉丝

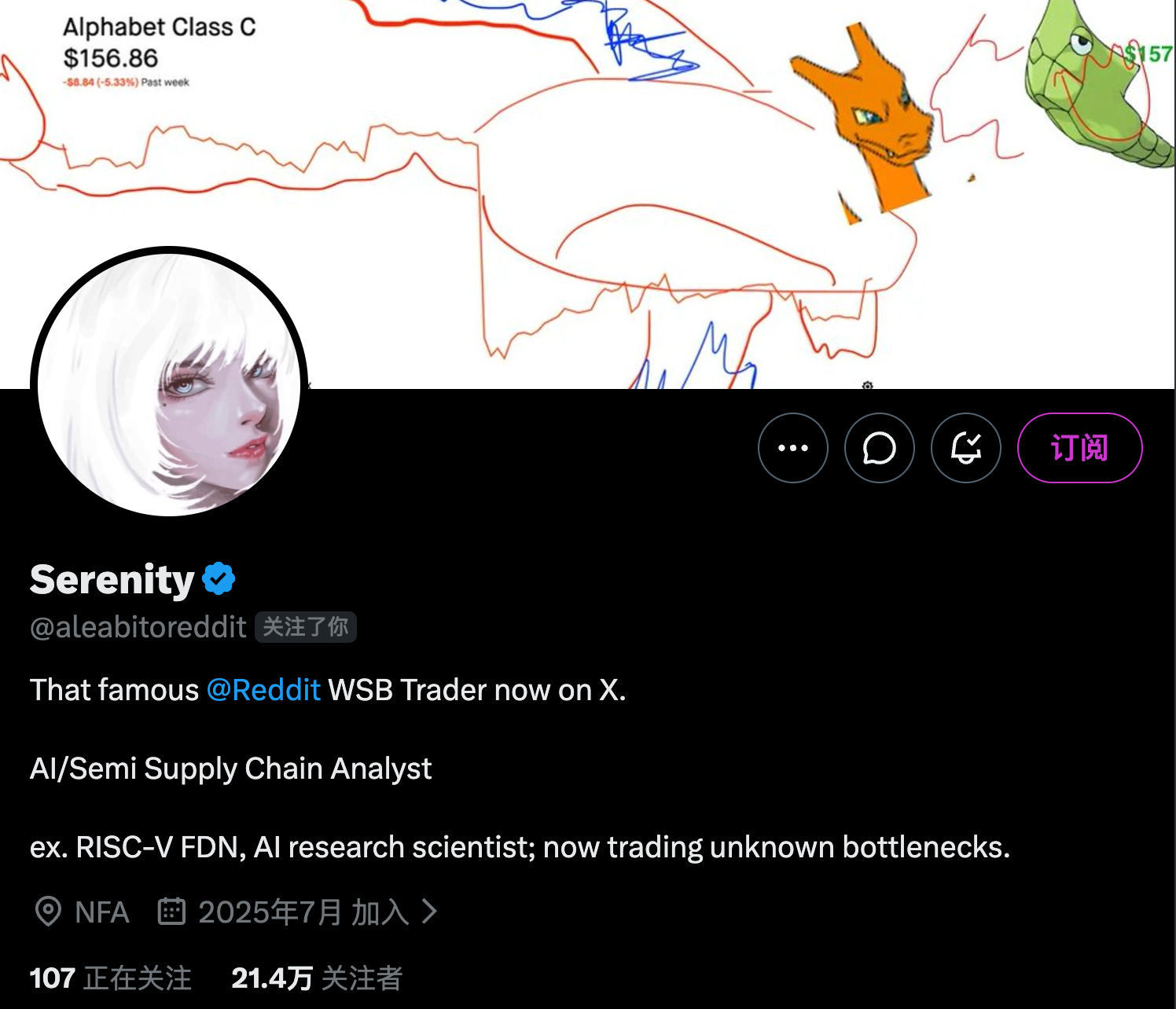

Serenity 的 X 简介写得很简短:

“That famous @Reddit WSB Trader now on X. AI/Semi Supply Chain Analyst. ex. RISC-V FDN, AI research scientist; now trading unknown bottlenecks.”

翻译一下:

前 Reddit WSB 知名交易者(Wall Street Bets,美国最大的散户交易社区)

AI / 半导体供应链分析师

前 RISC-V 基金会成员,前 AI 研究科学家

现在专门”交易那些没人知道的瓶颈”

他 2025 年 7 月才开始在 X 上活跃,到 2026 年 4 月,粉丝数突破 21 万。在半导体垂直圈里,这个涨粉速度是现象级的。

2.2 他的战绩:YTD 1525%+,16 支翻倍股

Serenity 不爱摆成绩,但偶尔发一次,是这样的:

“I have high conviction in this statement. So my YTD is 1525%+ as everyone knows.”(”我对我的判断非常有信念。众所周知我 YTD 是 1525%+。”)

他从 2025 年下半年就持续在 X 上公开大部分 看好、建仓的公司。他自己汇总过一份 YTD 翻倍股清单(2026 年 4 月中旬截止):

AXTI → 5x+

AAOI → 5x

SIVE → 2x+

LITE → 2x+

IQE → 2x+

AEHR → 2x+

CRCL → 2x+

EWY IV → 2x+

Unimicron → 2x+

Nitto Boseki → 2x+

OSS → 2x+

GDRZF → 2x+

TSEM → 接近 2x

RPI → 接近 2x

其中 AAOI、AXTI、SIVE、LITE、TSEM 都是他明确公开持仓并给出完整论点的标的,不是事后诸葛亮。

更难得的是,他识别这些标的的时候,机构还没有入场。他的一条推文提到:

“$IQE went up because they’re sitting on the most latent photonic capacity in the world for InP reactors back at a 100M euro marketcap. While companies like Landmark were trading at $3.8B. They were also the supplier to $LITE, and photonics/epiwafer demand took off this year.”

翻译:“IQE 上涨是因为他们手里握着全球最稀缺的光子 InP 反应器产能,但市值只有 1 亿欧元——而 Landmark 这种公司被估到 38 亿美金。IQE 同时是 Lumentum 的供货商,今年光子 / 外延片需求爆发。”

这种”同样的基本面,估值差 30 倍”的视角,是他的标志性思维。

另外有个因素,现在机构的算法都在盯着他的推,算法交易放大了股价涨幅,这也是我们无法做到的。但这个有个前提,就是他研究已经足够充分、看的够准。

当然,没有人有 100% 的胜率,任何人都有看走眼的时候,我记得他曾在年初推过 CPSH、VLN、INFQ,其中 CPSH 和 INFQ 说的有点早,2、3 月份都经历了大幅回撤,当然现在已经开始反弹,但他已经 move on 了。

VLN 则比较倒霉,在此不细表。

这几家公司可能也是因为不在 光通信/CPO 的热点主题,所以选对赛道真的很重要。

题外话:我的读者可能知道我最近在介绍 CPSH & INFQ,但我要声明我是最近发现这两只股票的,我的入场时机也刚刚好在年内低点。在准备这篇文章时回看 Serenity 的帖子,才知道他以前也介绍过。

2.3 他的反 paywall 哲学

这是我很欣赏 Serenity 的地方。

他在 X 上声明:

“I just share information discovery / commentary before institutions find out about them. Retail and media should be celebrating we 16+ different ideas return 100%+ YTD, since stocks are positive sum.”

翻译:“我就是把信息发现 / 评论发布在机构发现它们之前。散户和媒体应该为 16+ 个翻倍 idea 而庆祝,因为股市是正和博弈。”

“Then there’s people like $FREN folks creating new accounts every day just to send IRL threats, to European media disinformation about ‘pumping and dumping’… since I do most content for free.”

翻译:“然后呢,有些像 $FREN 的小圈子天天开小号来发现实世界威胁,或者勾结欧洲媒体造谣我在’拉高出货’——就因为我大部分内容是免费的。”

换句话说:他免费发布研究,让一些大师们断了财路,于是这些人开始搞他。

他的回应是:

“I just proud if this helped retail going the right direction. Especially that they don’t need to pay $2,000+ just to see tickers people go long on or join some ‘special club’ for company discussion.”

翻译:“我只要看到散户因此走对路就已经很骄傲了。特别是他们不用花 $2,000+ 买所谓的’内部俱乐部’会员就能看到顶流持仓。”

这段话让我非常佩服,但也让我有点矛盾。对我来说,首先我毕竟还要吃饭,其次日更内容的确很累,做研究、写文章经常要熬夜到两点钟。对这样的知识付费也是合理的,不然我很难长期坚持。

当然,我永远不可能收 $2000,这太夸张了。一年 $100 我觉得挺合理,哈

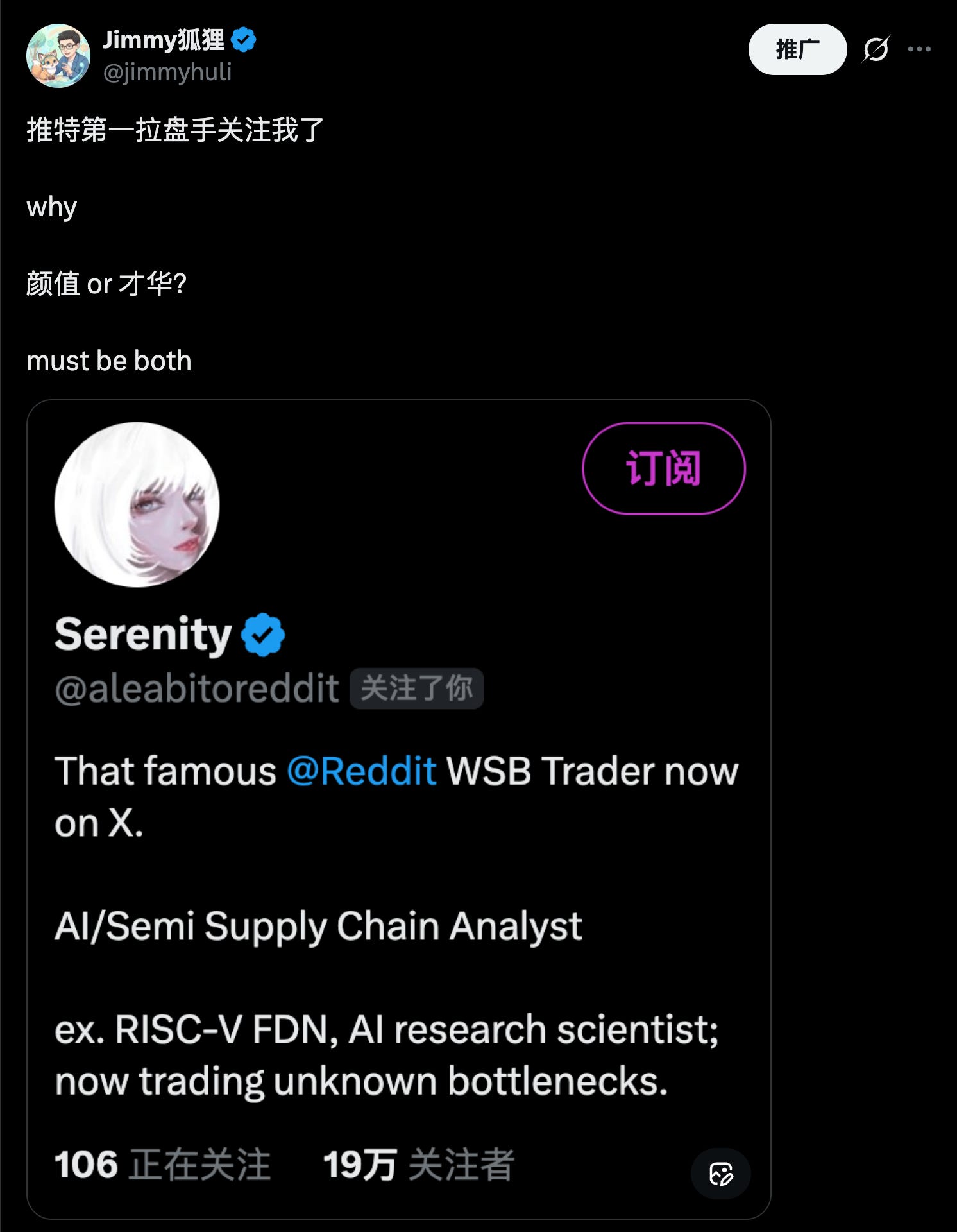

2.4 为什么他 follow 我

说实话我不知道。

也许是因为我自己也在中文圈做光子学、CPO 产业链的研究,而且我们的风格有点像:都是从 供应链 + 估值错配 切入。

又或是因为我一直戏称他为 “推特第一拉盘手” ,而他觉得很有趣?

不管原因如何——我把他介绍给你们,算是回礼。

三、Serenity 的方法论:Supply Chain Chokepoint

Serenity 的研究不是”今天这个股涨了我推荐”或者”某券商升目标价所以买入”。他的方法论有一个明确的底层逻辑——供应链瓶颈(Chokepoint)理论。

3.1 什么是 “Chokepoint”

他在一条关于 AXTI 的推文里用了这样的类比:

“Introducing the Strait of $AXTI: 20% of the world’s total global oil supply passes through the Strait of Hormuz. It is the single most critical chokepoint in the global energy trade. Now… double that with $LITE and $GOOGL instead of South Korea/Japan as recipients. Welcome to $AXTI. They control 40% of the InP supply chain.”

翻译:“欢迎来到 AXTI 海峡:全球 20% 的石油通过霍尔木兹海峡——它是全球能源交易里单一最关键的瓶颈。现在把这个数据翻倍,把接收国换成 LITE 和 GOOGL(而不是日韩),欢迎来到 AXTI。他们控制着 InP 供应链 40% 的份额。”

这是什么思路?

他把半导体 / 光子供应链当作一个地缘经济体系来看待。 每个环节有”关键航道”、”海峡”、”运河”——一旦一个环节卡住,整个下游的万亿级别市场都要为上游让利。

所以他的选股问题从来不是”哪家公司未来增长快”,而是:

这个产业链上,哪个环节是 bottleneck?

这个 bottleneck 被几家公司控制?市场有没有定价这个控制力?

这家公司的市值相对它的战略地位,是否严重低估?

3.2 他的 4 层光子学瓶颈地图

Serenity 在多条推文中勾画过他眼中的 2026-2028 光子学瓶颈框架:

InP 衬底(raw material) —— AXTI、Sumitomo、JX Nippon

InP 上游 feedstock + 处理 —— Nippon Chemical、NCL、AXTI

激光器(lasers) —— AAOI(自产)、LITE、COHR、SIVE

CPO / 硅光平台 —— TSEM、Soitec

他的判断是:

InP 衬底瓶颈:已经发生(从 AXTI 的 backlog 可以看到),未来持续加剧

激光瓶颈:AAOI 财报里已经明确(三家 hyperscaler 要包圆产能)

CPO 瓶颈:真正爆发要到 2027-2028,但 TSEM 和 Soitec 已经开始接订单

他的结论很直接:

“For the most asymmetrical longs in each bottleneck: 1. InP Substrates: AXTI, Sumitomo, JX. 2. InP Upstream Feedstock + Processing: AXTI. 3. Lasers: AAOI (internal), AVGO, COHR, LITE. 4. CPO: TSEM, Soitec.”

这基本就是他持仓的”宪法”。

3.3 信息不对称 × 机构追跑模型

Serenity 另一个反复提到的视角是:

“I just want sharing information discovery/discovery before institutions find out about them. My goal is to find a chance to find it and price it in.”

翻译:“我只是在机构发现这些信息之前,把它分享出来。我的目标是在机构 price in 之前先找到它。”

他举了 IQE 和 Point72 的例子:

“$IQE went up because they’re sitting on the most latent photonic capacity in the world for InP reactors… American institutions like $AVGO would have likely just bought the company directly like what Qualcomm did with Alphawave over in the openlight side of things if I didn’t bring attention to it. Then Swedish retail investors wouldn’t get any of the upside.”

翻译:“如果我没有把 IQE 的故事讲出来,像 AVGO 这种美国机构可能会像 Qualcomm 收购 Alphawave 一样直接把 IQE 买断,瑞典散户根本吃不到任何 upside。”

通过公开研究让更多散户和他一起抢在机构之前定价,从而减少信息套利空间。

美股圈付费内容越来越卷的今天,Serenity 选择把”内容免费化”作为 自我赋能 的方式。

四、Serenity 的 光通信/CPO 产业链全景

好,讲完人,我们来讲他的研究。

我把 Serenity 过去几个月在 X 上提到的所有公司 + 他的产业链框架整合起来,重建了一张 层级图。从 原材料 到 光模块 到 数据中心光纤,每一层列出他提到的公司 + 他的评价。

重要说明:下面的分层是我根据 Serenity 的推文 + 我自己的产业链知识整理的,用于帮中文读者建立认知框架。他本人没有画过完整的层级图,但他的思维方式明显是这样的。

Layer 1:底层原材料——InP 衬底

这一层的重要性:光通信激光器(DFB、EML、CW laser)几乎全部依赖 InP(磷化铟)衬底。InP 产能全球紧张,被 Serenity 称作 “光子学的霍尔木兹海峡”。

公司:

AXTI(AXT Inc,美股) —— Serenity 的 5x+ 翻倍股。控制全球 InP 供应链 40%。他的观点:即便未来中国出口限制,公司通过美国本土供应链重建依然极具价值。

Sumitomo Electric(日股) —— InP 衬底老牌玩家,不在美股。

JX Nippon(日股) —— InP 衬底另一巨头。

$VNP(TSX 上市的 Gallium / Indium / Arsenic 原料提取商) —— Serenity 提到作为 InP 上游的潜在标的。

Layer 2:InP 上游 feedstock + 处理

这一层的重要性:InP 反应器需要 pBN 坩埚、Poly-InP、B₂O₃ 等高纯度原材料 —— 这是”原材料的原材料”,比 InP 衬底本身还要稀缺。

公司:

L1 Vital / 5n / Indium Corp(私企)/ Sumitomo / Jinmei(AXT 持股)

L2 pbn、Momentive、BoYu(私企)、Shin Etsu、Morgan Advanced Materials

L3 Tomiyama、Rasa、Dignten、Furukawa

L4 Sumitomo、AXT、COHR、JX —— 这些是最终使用者

Serenity 的观点:西方现在需要尽快拼凑一条 AXTI 之外的 InP 供应链。如果在 AXTI 之外找到一家”独立垄断”的玩家,估值会极高。

Layer 3:工程衬底——Photonic-SOI

这一层的重要性:硅光 PIC 必须建立在特殊的 SOI(Silicon-on-Insulator)衬底上,才能实现低损耗波导和电光集成。这一层在全球 几乎是 Soitec 的垄断。

公司:

SOI.PA / SOITEC(法股 / 巴黎) —— Serenity 重仓。他的判断:“Soitec is one of the only NCPS supplies with silicon photonics and CPO. This was more information synthesis combined with timing the birth of their legacy cycle.”

Soitec 同时是 RF-SOI 老玩家,市场仍按”RF-SOI 下行周期股”定价 —— 这是他认为最大的 mispricing。

Layer 4:化合物半导体代工(GaAs / InP foundry)

这一层的重要性:Sivers、Broadcom 等 fabless 激光器厂商不自己做晶圆,需要外包给化合物半导体代工厂。

公司:

Win Semi(3105.TWO,台股) —— Serenity 明确 “I am long”。他的观点:Win Semi 是 InP 和 GaAs 代工双寡头之一,AVGO 持有约 5%。未来 LEO 卫星(SpaceX Starlink)、CW laser、humanoid robot 眼 / 雷达的光源都会经过 Win Semi。“Win will win. So I am long Win.”

他的量化判断:2027 Forward P/E 大约 35x,但他认为这个估值 “sandbagged and forward multiples will end up dirt cheap”(被管理层有意压低,未来估值会看起来极便宜)。

Layer 5:硅光代工(Silicon Photonics Foundry)

这一层的重要性:CPO 模组的 PIC 芯片必须在 300mm CMOS 兼容硅光工艺上量产,目前全球只有三家有规模:TSEM(Nvidia 合作伙伴)、GFS(收购 AMF 后扩张)、TSMC COUPE(内部)。

公司:

TSEM(Tower Semiconductor,美股) —— Serenity 的 Top 2 CPO 票(另一个是 SOI)。他的判断:Nvidia 2026-02 官宣和 Tower 合作 1.6T 硅光扩产;Tower 70% 的硅光产能已经被预定到 2028 年,但”photonics haven’t even ramped up yet”。

GFS(GlobalFoundries,美股) —— 他把 GFS 列为 CPO 生态的”公开可投资名单第 1 名”($30.5B 市值)。

AMF(被 GFS 在 2025-11 收购,新加坡)

ALRIB.EPA (Riber SA) —— Serenity 新建仓之一。专注于 MBE 技术,为硅光子、激光器等提供关键的制造器件。

Serenity 对 CPO Foundry 的 bull case 极强:

“This thing to note is over 70% of their planned SiPh capacity is already reserved through 2028. And photonics haven’t even ramped up yet. So, I expect them to strongly beat earning projections due to extreme photonics scaling + allocations price hikes that’s not modeled into projections.”

翻译:“70% 以上的硅光产能已经预留到 2028,而光子学还根本没 ramp up。我预计他们会大幅超预期,因为极端的光子扩产 + 产能价格提升没被现有模型考虑。”

Layer 6:EDA(电子-光子设计自动化)

这一层的重要性:所有 PIC / 硅光芯片都要通过 Cadence / Synopsys 的 EDA 工具才能被设计、验证、流片。这是典型的 “picks and shovels”。

公司:

CDNS(Cadence) —— Serenity 的 GFS CPO 生态列表中市值第二($85.9B)。

SNPS(Synopsys) —— 列表中的 $84B 大玩家。收购 Ansys 后多物理仿真能力在光子学 FDTD 上有独特优势。

Layer 7:激光器(Laser Diodes)

这一层的重要性:1.6T 光模块的”心脏”。没有激光器,光通信就是空话。Serenity 认为这是 2026 最确定的瓶颈。

公司:

LITE(Lumentum,美股) —— Serenity 的 2x+ 翻倍股,核心持仓。他提到 JBL 官宣使用 Sivers 激光给 1.6T LRO 收发模块供货 —— 但 LITE 才是 EML 全球 50-60% 份额的真正龙头。

COHR(Coherent,美股) —— EML / CW laser 另一半双寡头。Serenity 认为 “Nvidia doesn’t care who makes the lasers, whether it’s LITE or COHR. They just care if there’s enough.”

AAOI(Applied Optoelectronics,美股) —— Serenity 的 5x 翻倍股 + 持有最重仓位之一。他的评价:“AAOI — photonics bottleneck on lasers, like pride in thesis playing out real time” —— 一边写论点一边看它兑现的爽感。

SIVE(Sivers Semiconductors,瑞典股) —— Serenity 的 2x+ 翻倍股,高信念持仓。JBL 刚刚官宣用 Sivers 的 DFB 激光做 1.6T 光模块。他预计市值会冲到 $2B+(从目前 $950M 左右)。

Layer 8:Optical DSP(光 DSP 芯片)

这一层的重要性:光信号转电信号之后,需要 DSP 芯片做 PAM4 调制解调、FEC 纠错。Broadcom 和 Marvell 是全球双寡头。

公司:

MRVL(Marvell,美股) —— Serenity 称之为 “mini-Broadcom”,同时提到 Microsoft Maia + MSFT ramp 是一个潜在的重大催化剂。

AVGO(Broadcom,美股) —— 太大,Serenity 提到它更多作为 “anchor customer” 而非建议买入标的。Win Semi 5% 被 AVGO 持有是他强调的信号。

Layer 9:测试 & 烧入(Test & Burn-in)

这一层的重要性:硅光 / CPO 高功率器件需要晶圆级烧入(WLBI)筛选,否则可靠性不过关。这是一个利基但高毛利的市场。

公司:

AEHR(Aehr Test Systems,美股) —— Serenity 2x+ 翻倍股 + heavy adding。他的观点:AEHR 的 CPO 烧入业务,和 TSEM 70% 产能预订直接 de-risk 相关 —— 预定 TSEM 产能的客户必须用 AEHR 做可靠性筛选。

TER(Teradyne,美股) —— Photon 100 硅光测试平台(2026-03 发布)。

Advantest(6857.T,日股) —— HBM / AI SoC 测试霸主,硅光是增量业务。

KEYS(Keysight,美股) —— 224G 信号完整性测试龙头。

ONTO(Onto Innovation,美股) —— Serenity 提到 “Biggest known partner is $ONTO (LIDE with Onto metrology for glass core mass production)” —— Onto 是玻璃基板测试的主要合作伙伴。

Layer 10:光模块组装 & 精密制造

这一层的重要性:激光 die、PIC 芯片、光纤阵列(FAU)、PCB 全部要在这一层集成封装成一个成品光模块。这是劳动密集 + 技术密集双重门槛。

公司:

FN(Fabrinet,美股) —— 全球光模块 EMS 龙头,Nvidia 占其收入 35%。

Shunsin(6451.TW,台股) —— Serenity heavy adding。Foxconn 光学封装子公司。他的观点:“It’s almost like Celestial got listed by MRVL and got a free piggy back ride.” —— 等于白送一个 Foxconn 的 CPO 组装业务,当前 forward P/E 还很低。

LuxNet(4979.TWO)、FOCI(3363.TW)、PCL(4977)、Elaser(3450)、MA-tek(3587)、IST(3289)、ficonTEC(RoboTechnik) —— Serenity 的 CPO 生态名单中都有提及,其中部分因为涨太多被冻结挂牌。

Layer 11:高端封装(OSAT)

这一层的重要性:CPO 模组的激光 die bonding、2.5D/3D 集成、光纤 attach 必须在 OSAT 完成。ASE 是全球第一。

公司:

ASX(ASE Technology,美股) —— Serenity 的 GFS CPO 生态列表里 $63.3B 市值。

ATEYY —— 也在他列表中,$130.4B 市值。

Layer 12:光纤 & 玻璃基板

这一层的重要性:数据中心之间的光互连,和最新的玻璃核心基板(glass core substrate)。

公司:

GLW(Corning,美股) —— Meta $6B 光纤合约是里程碑事件。Serenity 的 CPO 生态名单 $141.2B 市值。

玻璃核心基板(glass core substrate) —— Serenity 单独写过一条深度推文讲这个 bleeding edge chokepoint:

LPKK、LPK(日股) —— LIDE 激光诱导深度刻蚀玻璃基板技术,80%+ 大客户都在验证 LPKK 的设备

ONTO —— LPKK 的主要合作伙伴(玻璃核心大规模量产的 metrology)

SINT —— 接到来自”顶级芯片大厂”的 LIDE 重大订单,2020 年初就装了首台

GLW、AGC、Schott —— 传统玻璃巨头,面临新竞争

$SHMD(信越化学,日股) —— Serenity 认为是理想的现金充沛、零债务的 substrate 玩家

Serenity 对玻璃基板的观点:

“It was probably a bit early few months ago, but the glass core roadmaps have been speeding up like CPO.”

翻译:“玻璃基板几个月前可能还早了点,但路线图正在像 CPO 一样加速。”

Layer 13:其他 adjacent 持仓(他公开提过的)

SWY / EWY(韩国 ETF) —— 他靠 South Korean Index 做了一次 2x+(和 SK Hynix / Samsung HBM 压力测试有关)

ASML、TSM —— 半导体 CapEx 基本盘

ONTO —— 玻璃基板 + 硅光测试的”双 beta”

$UMC —— 晶圆代工价格上涨受益

RKLB、HOOD、NBIS、FORM、MACRO —— 其他他提过的翻倍股但相对 peripheral

CPSH、INFQ、VLN —— 其他 long

五、Serenity 的研究独到之处 —— 我为什么佩服他

在我看过很多他过去几个月的推文之后,我总结他有以下几个 别人很难复制 的特点:

第一,他是 AI research scientist 背景。他能读 Nvidia 发布会的 technical detail 到工程师级别,不是金融分析师翻译二手信息。他对 Nvidia GTC 2026 的 新光子架构预期 推理得很精准。

第二,他懂供应链,不是 sell-side 的”供应链”。他知道 pBN 坩埚 是 InP 反应器的核心消耗品,他知道 Poly-InP + B₂O₃ 在晶体生长里的物理角色 —— 这不是 MBA 能学的,是有过 lab 经验的人有的直觉。

第三,他识别公司的角度非常”结构性”。他不问”这家公司 EPS 会不会 beat”,他问”这家公司 在这个产业链的位置,是否让它不可替代”。这是 buy-side PM 的思维方式,而不是 sell-side analyst 的。

第四,他敢公开持仓,不玩保留。他会对自己建仓的公司说 “I am personally long”。

六、免费内容到此为止 —— 付费部分预告

到这里,我已经把 Serenity + 他的研究方法论 + 他的 完整光子学产业链全景图 + 13 层 70+ 家公司的定位 全部免费交付给你了。

如果你是一个刚接触 CPO / 光子学产业链 的中文读者,这篇文章已经足够让你开始自己做研究。

另外,我认为关注 Serenity @aleabitoreddit 是 100% 值得的。

但如果你想要 我对 Serenity 每一个核心持仓(AAOI、SOI、Win Semi、SIVE、TSEM、AEHR、AXTI、IQE、MRVL、Riber 等)的完整深度分析 + 五维评分 + Bull/Base/Bear 目标价 + 我自己的仓位建议,那就是我的付费研究内容了。

下面我把 Serenity 的 Top 持仓和我自己分析的 21 家光子学产业链公司做一个 Jimmy狐狸五维框架全打分,把 Serenity 的观点和我自己的独立判断 对齐或分歧 清楚地告诉你。