SLNH 深度:4.3GW 绿电管道 + AI 转型期权,一只能 4 倍也能腰斩的 $1.66 微盘炸药包

这是我对 SLNH 的深度评测,高风险高回报,我该怎么操作?

本文是我对 Soluna Holdings (NASDAQ: SLNH) 的深度研究分析,不构成投资建议。

一、先把张力摆在桌面上

先简单说说 Soluna SLNH 是做什么的。

简单的说,这家公司将过剩的可再生电力转化为计算能力,租给 BTC 挖矿公司(或 AI 数据中心,这一步是关键)。

再生能源(风电、光伏)经常面临 Curtailment(弃风弃光)问题,当。Soluna 将数据中心直接建在发电设备旁边(即所谓的 Behind-the-meter),在电网无法吸收这些电力时,直接用这些廉价电力进行计算。

过去 12 个月,SLNH 的股价区间是 $0.41 到 $5.14。同一只股票,最高最低差 12 倍多。

最近 90 天的剧情更夸张:2 月初跌到 $0.99,3 月反弹至 $1.50,4 月初被杀回 $0.71,4 月 21 日因为收购 Briscoe 风电场冲到 $1.65,4 月 28 日又跌到 $1.08,然后 5 个交易日一路反弹回 $1.66(截至 4 月 30 日收盘)。盘中振幅经常单日 ±20% 以上。

我昨天注意到这家公司,开始准备文章。就在今天做研究的时候,发现 Serenity 在看空这家公司(稍后会仔细讲)。

这不是一只”该不该买”的股票,是一只”怎么买”的股票。

它的故事是二元期权:

如果 Project Kati 2(350 MW AI 数据中心园区)在未来 12-18 个月内签下任何一个 hyperscaler 或 neocloud 长约,重估窗口会非常激烈,$5 不算夸张。

如果 Kati 2 持续停留在”discussions active”状态,叠加新一轮 SEPA 稀释和 BTC 下行,$0.50-0.70 也是很有可能的。

唯一覆盖 SLNH 的卖方分析师 HC Wainwright 给的目标价是 $5.00(Buy 评级),相对当前价 +200%。

我的角度很明确:这是一个非对称性强的 catalyst-driven speculative trade,不适合作为核心仓位,建议用 1% 或更低仓位玩,并且要有’可全损’的心态准备。 它配不上”高确定性增长”档位,但作为 AI 基础设施主题里的高 beta 卫星仓,性价比是有的。

下面我来拆解为什么这个判断是这样。

二、Soluna 到底在做什么?

先破除一个常见误解:SLNH 不只是”另一个挖矿的小盘股”。

如果你只看 yfinance 的行业归类(Capital Markets,明显是错的),或者只看它过去三年 80%+ 的收入来自 Bitcoin mining/hosting,你会立刻把它扔进”垂死矿企”那一档。但实际业务模型比这复杂得多。

首先要先了解德州的可再生能源现状。

德州目前是全美无可争议的清洁能源王者。2025 年是一个历史分水岭,光伏发电量首次超越了煤电。

装机容量:截至 2026 年初,德州拥有约 42 GW 的风电(全美第一)、30 GW 的光伏,以及爆发式增长的 15 GW 电池储能 (BESS)。

发电占比:2025 全年,风能和太阳能合计贡献了 ERCOT 约 37% 的电力。

有意思的是,德州的电网在物理上与美国其他地区基本隔离,是一个高度去中心化、市场化程度极高的独立电网。有一家关键机构 ERCOT (德州电力可靠性委员会)负责调度德州约 90% 电力负荷。

由于德州拥有大量的风能和太阳能,经常会出现电力过剩导致价格波动甚至出现负电价。ERCOT 允许灵活的电力负荷(如数据中心)接入,通过调节用电量来平衡电网,并从中获利。

而这,就是 SLNH 的商业模式。

Soluna 自己定义的模式是 “Renewable Computing™”,分三层:

物理层(Behind-the-Meter 表后):把模块化数据中心(MDC)直接建在风电场或太阳能电场旁边,绕过电网瓶颈,吃那些因为”输电堵塞”而被弃掉的低成本电力(curtailed power)。

软件层(MaestroOS):自研运营系统,根据本地电价、天气、电网需求实时调度计算负载,电价低时满负荷跑,电网紧张时自动降载并参与 Demand Response 拿额外收入。

金融层(项目级融资):每个数据中心项目独立融资(Spring Lane Capital 项目股权、Generate Capital $100M 信贷),把单项目风险与母公司隔离。

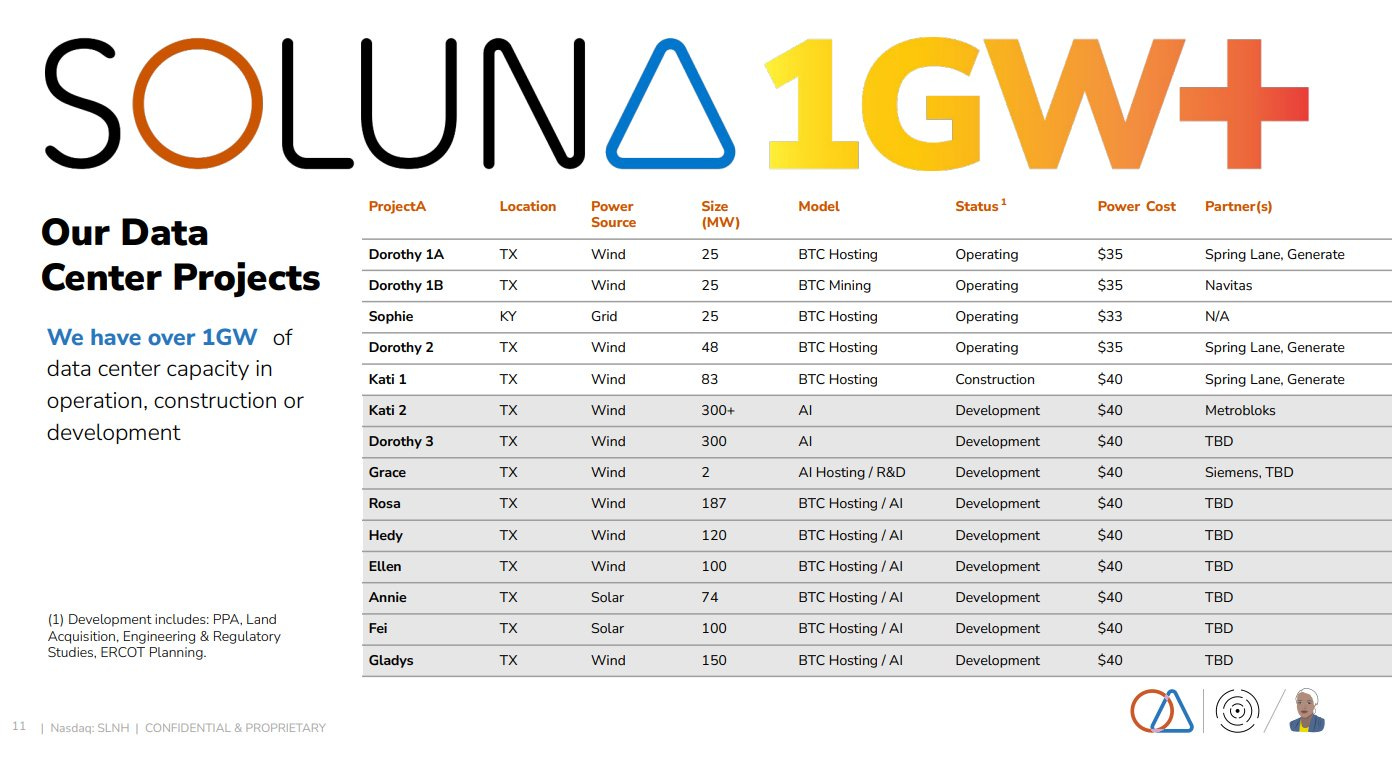

当前已运营资产约 123-155 MW,分布如下:

Project Sophie(肯塔基,水电+电网,25 MW):Q3 2025 毛利率 68.4%,这个数字非常关键,下面会详细讲

Project Dorothy 1A/1B(西德州,风电,各 25 MW):Q3 2025 1A 毛利率 43.6%

Project Dorothy 2(西德州,风电,48 MW):2025 年 11 月满负荷

Project Kati 1(南德州,风电,83 MW):2026 年 2 月获 ERCOT 能源化批准,分阶段调试中

然后是 pipeline:

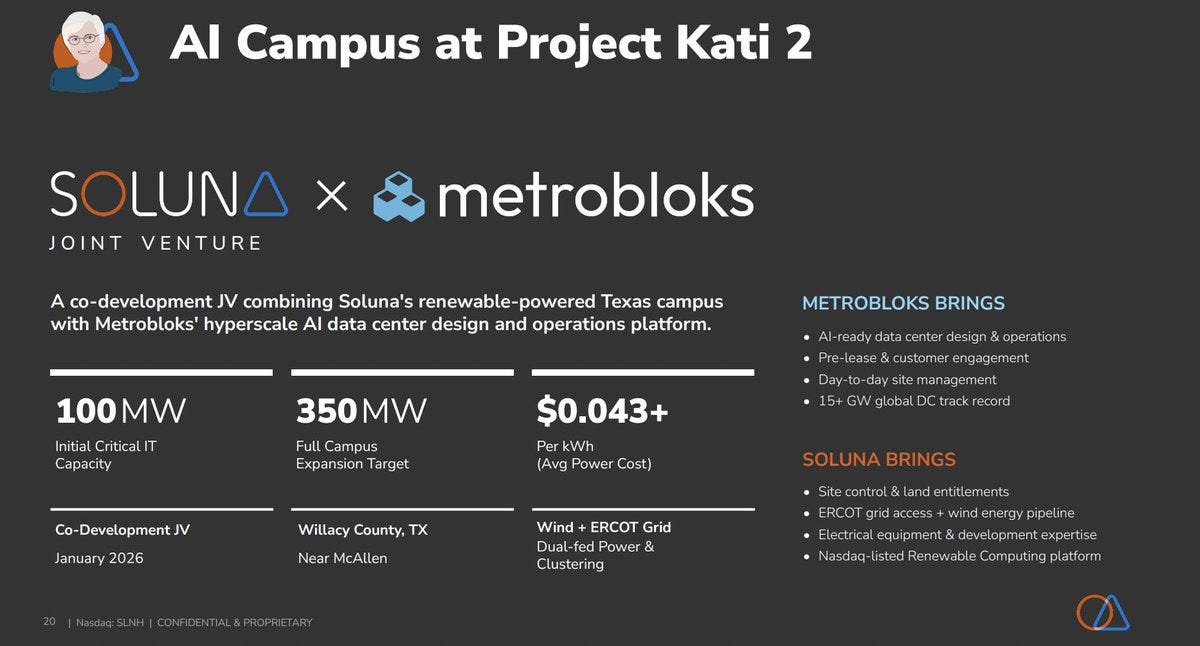

Project Kati 2(350 MW AI/HPC 园区):与 Metrobloks 签 MOU JV,正在与 3 家潜在 AI 租户谈判预租。这是整个 bull thesis 的唯一支柱

Project Dorothy 3(300+ MW AI 园区):4 月 16 日完成 Dorothy 1A 全资化收购、4 月 21 日完成 150 MW Briscoe Wind Farm 收购后解锁

更早期 pipeline:Rosa 187 MW、Hedy 120 MW、Ellen 100 MW、Annie 75 MW(太阳能)、Fei 100 MW(太阳能)、Gladys 150 MW

公司号称总 pipeline 4.3 GW(部分材料给 2.8 GW 的”可见数字”),但真正进入执行阶段(PPA 签订 + ERCOT 交互研究通过)的不超过 500 MW。这一点很重要:要严格区分”宣传管线”和”可融资管线”。

简单说,SLNH 是在用真实但稀缺的”已并网风电场表后”资产期权,押注 AI 数据中心转型。

题外话,有趣的是,Soluna 的项目名字全部以女性科学家命名:Sophie Wilson(ARM 芯片设计者)、Dorothy Vaughan(NASA 数学家)、Katalin Karikó(mRNA 先驱)、Grace Hopper、Hedy Lamarr、Annie Easley、Fei-Fei Li(ImageNet)、Gladys West。

三、为什么现在值得关注?三个核心驱动力

1. Briscoe 风电场 $53M 收购:从”夹层”到”垂直整合”

2026 年 4 月,Soluna 完成对 150 MW Briscoe Wind Farm(西德州)的 $53M 收购。这是公司模式的关键转折。

在此之前,SLNH 是”租电的矿工”,把数据中心建在别人的风电场旁,拿弃风电力。Briscoe 收购完成后,公司变成”自己发电 + 自己卖电 + 自己卖算力”的三层结构。

这个差异在同行里是结构性的:

IREN、WULF、APLD、CIFR 都是租电模式,受 PPA 价格波动直接冲击

SLNH 现在拥有 150 MW 的发电资产,可以独立卖电

公司给的 Year-1 指引:Briscoe 单独贡献年化收入 $20-24.4M、Adjusted EBITDA $6-11M。按 $53M 收购价 / $8M EBITDA 中位数 = 6.6x EV/EBITDA。风电场资产同行均值是 8-12x,这个收购定价是合理偏便宜的。

更关键的战略意义:拥有发电资产 → 解锁更多 PPA(Power Purchase Agreement)谈判筹码 → 反过来支持 Kati 2 和 Dorothy 3 的 AI 客户谈判。AI 客户对电力可用性的要求是 99.9999%,自有电源 + 电网 + 现场天然气备用三层冗余,比纯租电模式更有说服力。

但风险也要说清楚:风电场本质是 commodity 资产,beta 不高;而且 $53M 怎么融资公告里没说清楚,如果是 100% 股权融资,等于稀释了 35-40% 当前市值。Generate Capital 给了 Tranche C $12.5M 的债务融资,剩下的部分大概率走 ATM。

2. Project Kati 2:整个 bull thesis 的唯一支柱

Kati 2 是 SLNH 最大的”叙事杠杆”。简单说:

规划:350 MW Tier 3 AI 数据中心,分 7 栋楼,与 Metrobloks 签 MOU 共同开发

进展:500+ 英亩土地已落实,RFP 已向 10 家施工公司发出,正在与 3 家潜在 AI 租户谈预租

对照同行经济性:

WULF 的 Fluidstack 168 MW JV ≈ $9.5B / 25 年 = $2.25M/MW/年

APLD 的 Polaris Forge 2 200 MW = $5B / 15 年 = $1.67M/MW/年

如果 Kati 2 拿到 100 MW 长约 @ $1.5-2M/MW = $150-200M 年化收入,是 SLNH 当前 $30M 全年收入的 5-7 倍。350 MW 满产打 6 折落地(ramp 慢、定价低),也是 $350M+ 年化。

但是,这里有一连串要小心的”但是”:

Hyperscaler(Microsoft / Google / Meta)几乎不可能直接和市值 $190M 的微盘签 $5B 长约。典型路径是先签 neocloud(CoreWeave / Fluidstack 这类二级),再被 hyperscaler 接手或承接。

350 MW 的 capex 大约 $2.8-4.2B(按 $8-12M/MW),SLNH 当前总资产不到 $200M。必然依赖项目级融资 + 大量股权稀释,单靠母公司是绝对扛不住的。

MOU ≠ LOI,LOI ≠ 合同。从签 MOU 到正式合同落地,行业平均 6-12 个月。

跟踪信号:

看多触发:12 个月内 Kati 2 签下 ≥50 MW hyperscaler/neocloud 长约(≥5 年)

看空触发:12 个月后 Kati 2 仍是”discussions active”状态、无任何合同公告

这是单一二元事件。要么发生,要么不发生。中间状态对股价的意义有限。

3. 隐藏价值:项目级毛利率其实非常健康

这一点是 Seeking Alpha 上 Green Mage Capital 在 2 月 7 日(股价 $0.76 时)那篇文章的核心洞察,我觉得值得复述:

市场用 GAAP 净亏损来给 SLNH 定价,但 GAAP 数据严重失真。

2025 年 Q3 公司报了 $24M GAAP 净亏损。但实际拆开看:

其中 $22M 是 warrant 公允价值调整(non-cash)

扣除一次性专业费用、补发奖金、Series B preferred consent fees 后

真实 Adjusted EBITDA(剔除 special charges)= +$58k 正值

更重要的是项目级表现:

Project Sophie 毛利率 68.4%

Project Dorothy 1A 毛利率 43.6%

这些项目是公司的现金奶牛

整体数据被 Dorothy 2 ramp-up 期拉低(这部分现在已经满负荷了)

换句话说,市场把 SLNH 当作”濒死小盘比特币矿企”在卖,但项目层面其实已经在贡献正现金流。

把这个数据放回估值框架对比:

IREN Forward EV/EBITDA: ~19x

APLD Forward EV/EBITDA: ~154x

WULF Forward EV/EBITDA: ~120x

EQIX(传统 hyperscaler): ~19x

SLNH Forward EV/EBITDA: ~3.9x(按管理层 2026 年 $28M EBITDA 指引)

即使把这个数字砍一半到 $14M,也只是 7.9x

这个 valuation gap 大到不合理。Bear case 是市场说”管理层指引根本兑现不了”。Bull case 是说”市场低估了运营资产的真实价值”。

我的判断:两边都对一部分。管理层 $28M EBITDA 指引太乐观(Briscoe 实际贡献 $6-11M、其他项目还要扛比特币 hashprice 风险),但 $14M EBITDA 也是可以的。即使是 7.9x EV/EBITDA,相对同行均值仍然是显著折价。

四、风险:四个”地雷区”

我特别强调一下 SLNH 的风险。

4.1 资本结构的稀释黑洞

这是最被市场低估、但对小散户实际影响最大的风险。

数据:

2024 年初普通股 ~3.5M 股 → 2026 年 4 月 ~111M+ 股,两年内稀释超过 30 倍

2025 全年募资 $142M(股权 + 债务 + 项目融资)

4 月 21 日刚刚为 SEPA(Standby Equity Purchase Agreement)注册了 26.51M 股待售,占当前流通股的 23%

Series C warrants 行权价 $1.65,5 年期,立即可行权(也就是说,只要股价 > $1.65,dilution 自动发生)

9% Series A Cumulative Perpetual Preferred (SLNHP):4.93M 股,$25 清算优先权,累积分红,永久存在。只要公司活着这笔成本就一直在,清算价值约 $123M

考虑已发行 warrants、ATM 增发管道、Kati 2 capex 融资需求,未来 24 个月 fully-diluted 股本可能膨胀至 140-220M。任何估值模型都必须用 fully-diluted 而非 current 股本。

4.2 比特币 hashprice 暴露

虽然故事在讲 AI 转型,但 SLNH 当前 80%+ 的收入来自 Bitcoin mining / hosting。

2025 年全年挖出 BTC 数量:274 → 113.2 枚,下降 59%

Hashprice 全年下跌 30.8%

2025 年总收入 $29.7M(同比 -22%)

如果 BTC 在 2026 年再跌 20-30%,hashprice 同步走弱,公司被迫低价签 AI 合同($1.0-1.2M/MW 而非 $1.7M),叙事打 30-40% 折扣是有可能的。

减半周期下次是 2028 年 4 月,对 SLNH 是中长期不利因素。

4.3 单点依赖:Metrobloks JV

Kati 2 是 Soluna 与 Metrobloks 的 JV。Metrobloks 是 Soluna 在 AI 领域唯一的开发伙伴。

如果 Metrobloks 出现资金或合规问题,整个 350 MW AI 故事重启。这是单点故障,而且 Metrobloks 本身的背景和实力公开信息有限,没办法独立验证。

4.4 历史包袱:HPE GPU 业务的失败

2024 年公司自主进入 GPU-as-a-Service(Soluna Cloud),与 HPE 合作。结果毛利严重亏损,2024 年 Q3-Q4 减值 $2.86M,主动终止合同。

CEO Belizaire 公开承认这是吃了一次教训:”我们决定将 AI/HPC 交给 JV 伙伴(Metrobloks),而不是自己直接做。”

这次失败本身不是红旗(懂得止损反而是加分项),但它说明:这家公司在 AI 商业模式上还在试错阶段,不是已经验证的玩家。

4.5 治理隐忧:CFO 三任、历史包袱

18 个月内更换 3 任 CFO(Tunison → Michaels 临时 → Picchi 2026 年 4 月上任)

公司前身是 Mechanical Technology Inc(MTI),2021 年才更名为 Soluna Holdings

Series B preferred 持有人多次”consent fee”协商

NYDIG 债务纠纷直到 2025 年 9 月才以 $10.1M 净收益和解

这些都不是致命问题,但累加起来说明:这家公司的资本结构和治理一直处于”修补”状态。

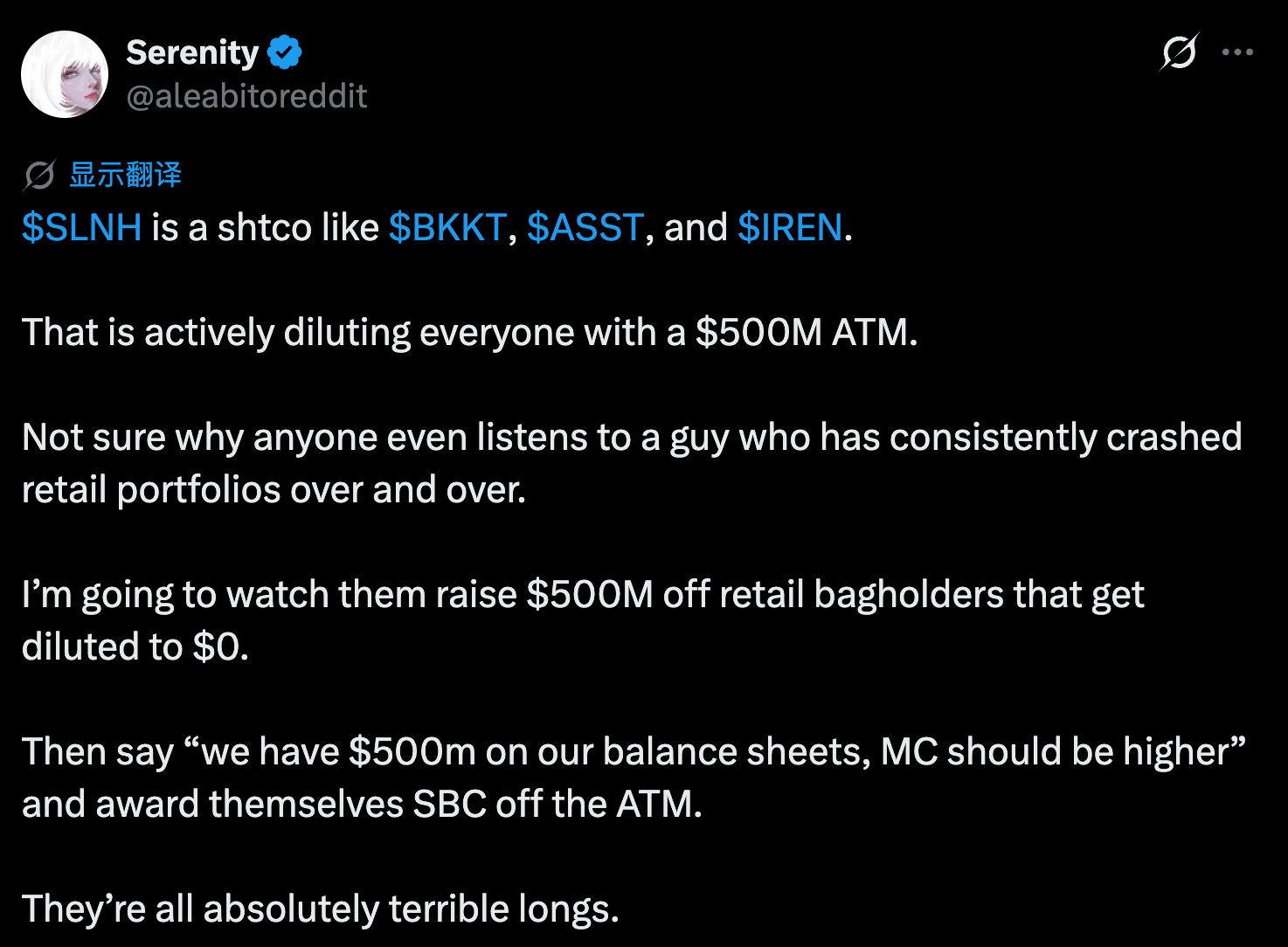

4.6 Serenity 看空

这里要提到 Serenity 的看空。他称 SLNH 是 shtco,有点类似币圈的垃圾币的意思吧。

他的依据是,公司目前有 $500M ATM 稀释风险悬在脑袋上。现在买入,就是给公司提供流动性了。

对稀释问题,刚才 “4.1 资本结构的稀释黑洞” 已经详细讲了。

我个人看法,公司之前的稀释的确是像 Serenity 所说,通过股东的 ATM 来筹集 “在空地上盖房子的资金”。

现在来说,如果在当前股价水平、Kati 2 没有进展的情况下大规模使用 ATM,又会变成破坏性的稀释。这也是我撤出的信号。

另一方面公司的未来,完全取决于 Kati 2 的 AI 数据中心进展。如果有任何一个 AI 大厂签署 Kati 2 的合同,伴随这份合同再去做稀释,这就会变成以长期现金流为支撑的增长投资。

一切取决于 Kati 2。

五、结论前瞻

把上面的所有逻辑串起来,我的核心判断是:

SLNH 是一只典型的 catalyst-driven 不对称期权:

赛道方向对:AI 电力基础设施 = 2026 年最热的卖方主题之一

估值有锚:相对同行 EV/EBITDA 折价 5-30 倍,提供向下保护

垂直整合差异化:Briscoe 收购完成后,单位经济模型与 IREN/WULF/APLD 有结构性差异

但执行风险极高:moat 弱、稀释风险高、缺乏 hyperscaler 锚定客户,AI 故事 100% 处于”叙事”阶段(实际 AI 收入 = $0)

如果你认可这个定位,下面就是关键问题:怎么玩?

入场时机怎么选?分几次建仓?

仓位上限放多少?

止损线设在哪里?

哪些信号触发加仓 / 减仓?

12 个月内最关键的 3-4 个催化剂是什么?

完整的 Jimmy狐狸 5 维评分细节、Bull/Base/Bear 三档目标价、概率加权估值模型、分批建仓与止损策略、警戒线 / Kill Conditions、我自己的仓位细节、催化剂时间表,全部在下面的付费部分。

六、Jimmy狐狸 5 维框架完整评分

接下来是付费内容。我会把 SLNH 放进 Jimmy狐狸 5 维框架做完整打分,然后给出可执行的操作策略。