SOX 暴跌 6.67%、EOSE NBIS VPG VELO LQDA 暴涨、NVDA 5/20 决定一切

狐狸的投研阅读笔记 2026 年 5 月 13 日

本文是我的每日阅读笔记,不构成投资建议。

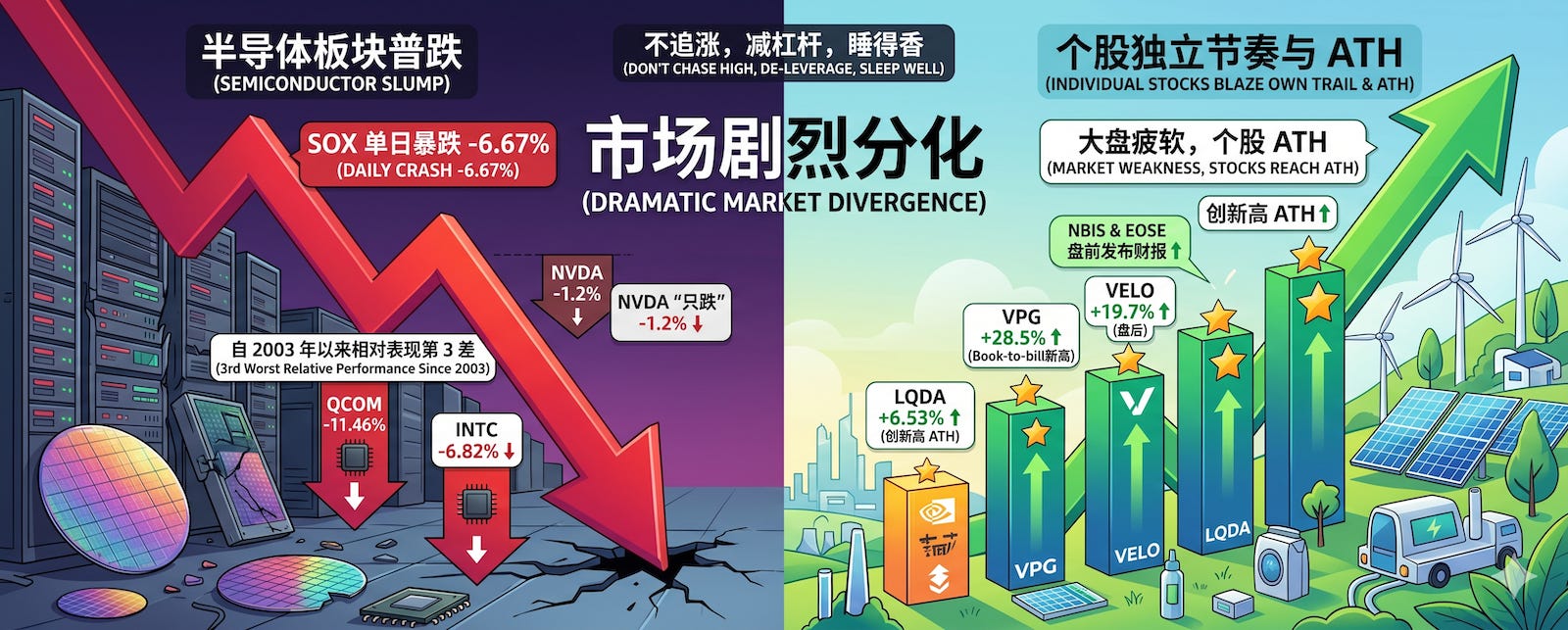

昨天写日报的最后一行是 “不追涨,减杠杆,睡得香”。今天半导体指数 SOX 就单日暴跌 -6.67%,是自 2003 年以来 SOX 对 S&P 500 相对表现的第 3 差交易日。QCOM -11.46%,INTC -6.82%。排在它前面的只有两天:2025 年 1 月 “DeepSeek Monday” 和 2002 年 7 月底科技股最黑暗的时刻。

btw, NVDA 只跌了 -1.2%。

与此同时,我的持仓里出现了有意思的分化。VPG 发了 Q1 财报,跳空 +28.5%,Book-to-bill 创 2022 年以来新高。VELO 盘后发了 Q1 数据,盘后 +19.7%。LQDA 在前一天 +25.6% 的基础上继续 +6.53% 创新高。在半导体普跌的日子里,有催化剂的个股走出了完全独立的节奏。

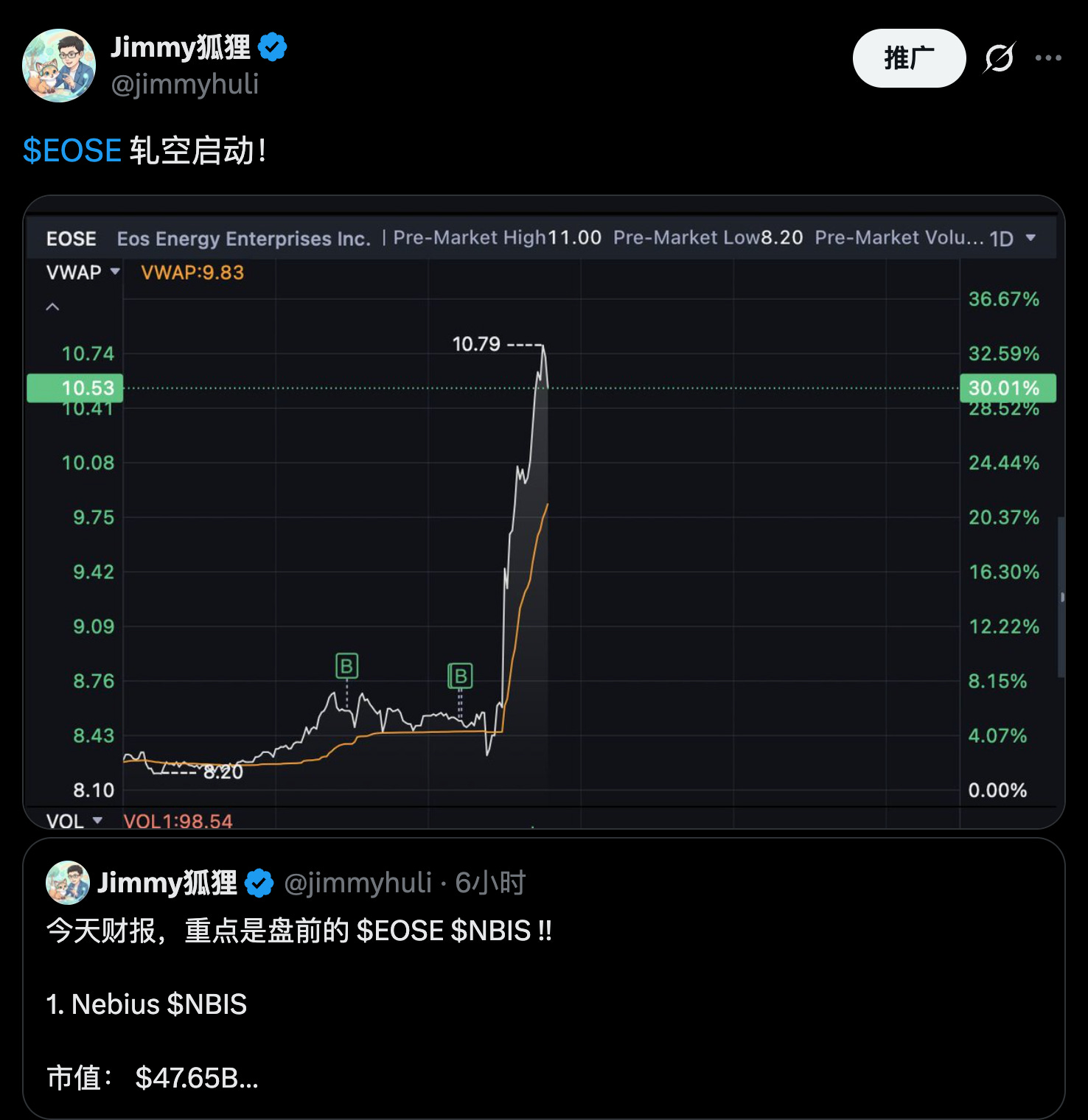

而今天更是如此。大盘有可能疲软,但个股却连连 ATH。NBIS 和 EOSE 刚在盘前发布财报,双双 double beat,于是:

最近财报季,我的交易也基本以财报为锚。周末文章里有我对本周财报的一点看法:

ok,回到半导体。

前一天我提到的 SOX +33% 高于 50 日均线的历史极端读数,今天就兑现了。问题是:这是一次性的均值回归,还是 2000 年那种 clustering 的开始?接下来两周有三个节点会给出答案。

SOX 史上第 3 差的一天,但不是崩盘

Bespoke 的数据:SOX 当日 -6.67%,S&P 500 只跌 -0.87%,差值 5.8 个百分点。触发因素是 QCOM,Tae Kim 的看空报告指出 Qualcomm 正在失去 Apple 份额、Android 逆风、NVDA 对 Windows 处理器构成威胁、核心人才流失。QCOM 当天创下 2020 年以来最大单日跌幅,把整个芯片板块拖下水。

但这是在什么背景下发生的?SOX 成分股在 5/11 之前的 YTD 平均涨幅是 +73%。AMD +169.5%,INTC +118.3%,MU +116.2%,QCOM +86.6%。有人用对数尺度比较了这些涨幅,结论是”和 dotcom 泡沫最后阶段差不多”。当 73% 的 YTD 涨幅碰到第一个真正的负面催化剂,-6.67% 只是均值回归的开始动作。

最关键的观察:NVDA -1.2% vs SOX -6.67%。NVDA 的 YTD 涨幅只有 +17.7%,远低于 SOX 均值 +73%,所以它最不需要”回吐”。但这也意味着机构在表达一个清晰的偏好:AI 基建的胜负手(NVDA)依然值得持有,过度定价的二线品种则在被重新校准。

历史参照给了一个重要警告。Bespoke 指出,这种 SOX 对 S&P 的极端相对下跌,曾经出现在 2000-2002 年和 2007-2008 年的大顶附近。如果接下来两周出现第二次、第三次类似的暴跌日,那就不是均值回归,而是 regime change 的信号。一次性的回调可以忽略,cluster 不能忽略。

CPI 3.8% + PPI 即将出炉 + Warsh 接任 = 三重宏观压力

过去 6 周 S&P 500 反弹的两个原因,一是 AI 盈利加速、财报季大幅好于预期,二是美伊停战会带来通胀缓解。

4 月 CPI 同比 +3.8%,创 2023 年 5 月以来新高。核心 CPI 环比 +0.4%,同比 +2.8%,远高于 Fed 2% 的目标。CME FedWatch 显示超过 30% 的交易员已经在定价 2026 年 12 月加息。4 月 FOMC 会议上 3 名官员公开反对宽松倾向,是 1992 年以来最高的异议人数。

接下来还有 PPI 数据(共识同比 +4.9%,vs 3 月 +4.0%)。如果 PPI 继续超预期,”降息已死”的定价会更加坚定,长端利率向上突破 4.5% 警戒线的概率升高,高估值科技股面临直接的倍数压力。

与此同时,Kevin Warsh 已经被参议院确认为 Fed 理事(51-45 近党派投票),主席投票即将进行。Barclays 的历史数据显示,新 Fed 主席上任后,S&P 500 通常经历 1 个月 -5%、3 个月 -12%、6 个月 -16% 的调整。Powell 2018 年接任后第一个月跌了 4%,Q4 修正约 20%。

Warsh 的已知倾向:推进更激进的 QT,减少前瞻指引。减少前瞻指引 = 更宽的结果分布 = 更高的隐含波动率 = 成长股倍数承压。这不是一个可以对冲的数字,而是一个”风格变化”,需要适应。

宏观的底线:通胀重新加速 + 新 Fed 主席的不确定性溢价 + 半导体技术面历史极值,同时发生。 在这种环境下追高任何高估值科技股,短期的风险收益比都很差。

NVDA 5/20 财报:接下来一切的锚点

在所有的宏观噪音和半导体暴跌中,有一个事件会决定接下来至少 2-3 个月的方向:5/20 盘后发布的 NVDA Q1 FY2027 财报。

Citi 把 Q1 营收预测上调到 $80B(共识 $78.6B),Q2 预测 $89B(共识 $87B),GPU 出货量上调到 11.2M 颗(+58% YoY),其中 Blackwell 7.3M 颗。过去 12 个季度中 NVDA 有 9 个季度超共识 $1B 以上。

一个有意思的数据:共识只比管理层指引中值高 1.14%。这意味着超预期的门槛极低。Jensen Huang 目前看到 Blackwell + Rubin 的 2027 订单超 $1T(之前 GTC 上的数字是 $500B,翻倍了)。GB300 NVL72 提供的 tokens/watt 是 H200 的 50 倍。

Victor Dergunov 给出了硬性 Bull/Bear 标杆:Q1 营收必须 >$80B,Q2 指引必须 >$88B,毛利率必须守住 ~75%。Broadcom 上季度毛利率从 78% 降到 77%,如果 NVDA 出现同样的压缩,整个 Bull case 就裂了。

为什么这对我的持仓至关重要?因为 NVDA 是整条 AI CAPEX 供应链的锚。MRVL、GLW、AAOI、TER、NBIS,甚至 GOOG,都在不同程度上被 NVDA 的周期所驱动。$80B+ 营收 + $88B+ Q2 指引 + 75% 毛利率 = 整条供应链获得 2-3 个季度的验证窗口,昨天被 SOX 砸下来的品种反而成了入场机会。反之,毛利率压缩或 Q2 指引不够,SOX -6.67% 的抛售会重演,而且可能更深。

Citi 特别提到了 1.6T 光收发器出货数据作为 Blackwell B300 需求的佐证。如果 Jensen 在电话会上提到光收发器 / 光通信的需求,AAOI、GLW、LPTH 第二天会有正面反应。

在 NVDA 打出成绩之前,不追高。

AI CAPEX 的需求面没有裂缝

半导体暴跌的同一天,AI CAPEX 的需求面传来了一系列强信号。

Anthropic 正在以 $900B+ 估值进行 $30B 融资,预计月底完成。上一轮(2 月)估值是 $350B,3 个月涨了 2.57 倍。Google 累计投资 $10B+,Amazon $20B+。这笔钱明确用于”计算基础设施”,直接流向 GPU、光互联、电力、冷却。

BofA 估算 Hyperscaler 2026 CAPEX 总额将达 $800B+(+67% YoY),乐观情况下可能触及 $1T。Meta 刚把 2026 CAPEX 指引从 $115-135B 上调到 $125-145B,完全是成本驱动(不是新增基础设施,是已有项目的成本上升,这也说明了供给端的紧张程度)。

GOOG 两个分析师给了相反的结论:Bay Area Ideas 继续 Buy(Forward P/E 27x 合理),Thakkar 降级到 Hold(SOTP 公允价值仅 ~$414,上行空间 +8%)。GOOG 是所有 Hyperscaler 中唯一还在净现金状态的公司(净现金 $32.1B),但 FCF 同比下降 47% 至 $10.1B。5/19-20 Google I/O 是下一个催化剂。

我的判断:需求没问题,问题在估值。这正是 SOX 暴跌告诉我们的事情:基本面可以继续加速,但价格已经把未来两年的预期都吃进去了。现在不是质疑 AI 是否真实的时候(它显然是真的),现在的问题是要挑选股票、挑选价格。

持仓信号速览

VPG – 当日 +28.5%

今天最亮眼的信号。Q1 营收 $84.4M(+17.6% YoY),超预期 +8.4%。Book-to-bill 1.21,Backlog $125M,Q2 指引 $85-90M 大超预期。入场几乎踩在启动初段,唯一后悔的是买的有点少。

VPG,一家 sub-$1B 市值的精密传感器公司,Q1 Book-to-bill 达到 1.21,订单 $102.1M,是 2022 年以来首次突破 $100M。它的传感器卖进了半导体设备、数据中心、光纤通信、航空航天,人形机器人(3 家厂商在 preproduction,第 4 家在洽谈)。

技术面:RSI 83.6 极度超买,但财报型跳空属于”突破缺口”,回补概率低。成交量 3.3 倍均量,是机构在买。

这家是具身智能高质量的标的之一,也是我的新开仓之一。

VELO – 盘后 +19.7%

Q1 营收 $13.8M(+48% YoY),超共识 $9.86M。关键突破:毛利率 17.2%,从 Q4 的 -16% 首次转正。FY26 指引 $60-70M 维持不变,H2 目标是 EBITDA 转正。

32% 的 short interest + 10.3M float = 明天开盘可能继续挤空。盘后价 $16.83 已突破 $15.41-16.50 阻力区,下一目标 52 周高点 $18.05。

VELO 也是我新开仓位之一。

LQDA – 当日 +6.53%(两日累计 +34%)

继续创新高到 $56.91。两天前 Q1 财报大超预期(营收 $132.9M,EPS $0.52 vs $0.37),YUTREPIA 市场份额从 16% 升到 23%,管理层重申 2027 年 $1B 营收目标。Forward P/E 仅 10.9x,基本面在整个持仓里最强。

技术面的问题是 RSI 85.2 极度超买,BB 位置 1.26 突破上轨。13.91% 的 short interest 仍在提供 squeeze 燃料。

LQDA 是我第一大仓位,终于开花结果。现在只等专利判决结果了。

我都等了快半年了 wtf

MRVL – 当日 -3.71%

SOX 暴跌的直接受害者。MACD 死叉,Histogram -1.45。但 5/28 Q1 FY2027 财报才是真正的决策点,现在只是短线噪音。Custom XPU + 1.6T DSP 的长期逻辑十分确定。

GOOG – 当日 -0.76%

小幅回调,缩量 0.87 倍均量,结构健康。RSI 从 83 冷却到 72,MACD 仍在多头但 Histogram 收窄。5/19-20 Google I/O 是核心催化,是下一个决策窗口。

这几天大科技在调整,谷歌也不例外,但我也不会卖的。谷歌是我持仓里的锚。

总体来看,今天的持仓画面是”半导体、大盘股回调 + 个股 alpha 暴走”的分化格局。有催化剂的持仓(VPG、VELO、LQDA)完全无视了 SOX 的暴跌,走出了自己的节奏。但 MRVL、TER、GOOG 就在调整了。在 NVDA 5/20 财报之前,这种分化也许会持续。

核心判断 + 催化剂日历

大的方向来说,我最近一直在试图降低仓位,即使新开仓位后,整体仓位也仍然在降低。

我也买了一点 SPY put、IWM put、INTC put spread 作为对冲。

但大盘调整,个股仍然会有很多机会。我的感觉是钱正在从老登股,流向新登,或者说小登。最近 比如 MRAM、PENG、WYFI 这些小市值的公司势头非常强,AAOI 表现也很不错,等等。

财报季在延续,最近我的交易基本都以财报为锚点,看来是正确的。

如果 NVDA 5/20 交出 $80B+ 营收 + $88B+ Q2 指引 + 75% 毛利率,整条 AI 供应链获得验证,被 SOX 砸下来的 MRVL、TER、MU 等,反而是入场时机。如果 NVDA 令人失望,做好再吃一轮 10-15% 回调的准备,然后在底部加仓。

接下来的催化剂:

5/13-14:PPI 数据(共识 +4.9%),Warsh Fed 主席投票,AAOI Needham 大会 CFO 炉边对话,AMPG Q1 财报

5/14:NBIS Q1 财报(盘前),EOSE Q1 财报(盘前),WYFI Q1 财报,零售销售数据

5/15:DGXX Q1 财报,Powell 任期结束,13F 机构持仓披露截止

5/18:AMPX 权证置换完成(7.1M 新增股,5.4% 稀释)

5/19-20:Google I/O 2026

5/20:NVDA Q1 FY27 财报(整条 AI 链的验证时刻)

5/28:MRVL Q1 FY27 财报

6/4:PL Q1 FY27 财报

5 只持仓在 3 天内发财报(AMPG / NBIS / EOSE / WYFI / DGXX),叠加宏观数据 + Warsh + Trump-Xi 峰会。波动率会放大,做好准备。

免责声明:本文仅供投资研究参考,不构成投资建议。

有兴趣的朋友可以加 wx 进群交流

最后的最后,祝所有关注我的朋友早日 A9 自由,已经 A9 的就祝您 A10

@Jimmy狐狸 请问哪里可以看到你的持仓呀(有对SUBSCRIBERS公布的话)?谢谢。