封锁第一天,市场选择逆势上涨 – TSMC 产能告急、CRDO 三重催化、AI 估值从 40x 压缩到 20x

狐狸的投研阅读日报 2026年4月14日

本文是我的每日投研阅读笔记,不构成投资建议。

如果觉得有用,请 subscribe 并转发,谢谢!

坏消息中涨出来的一天

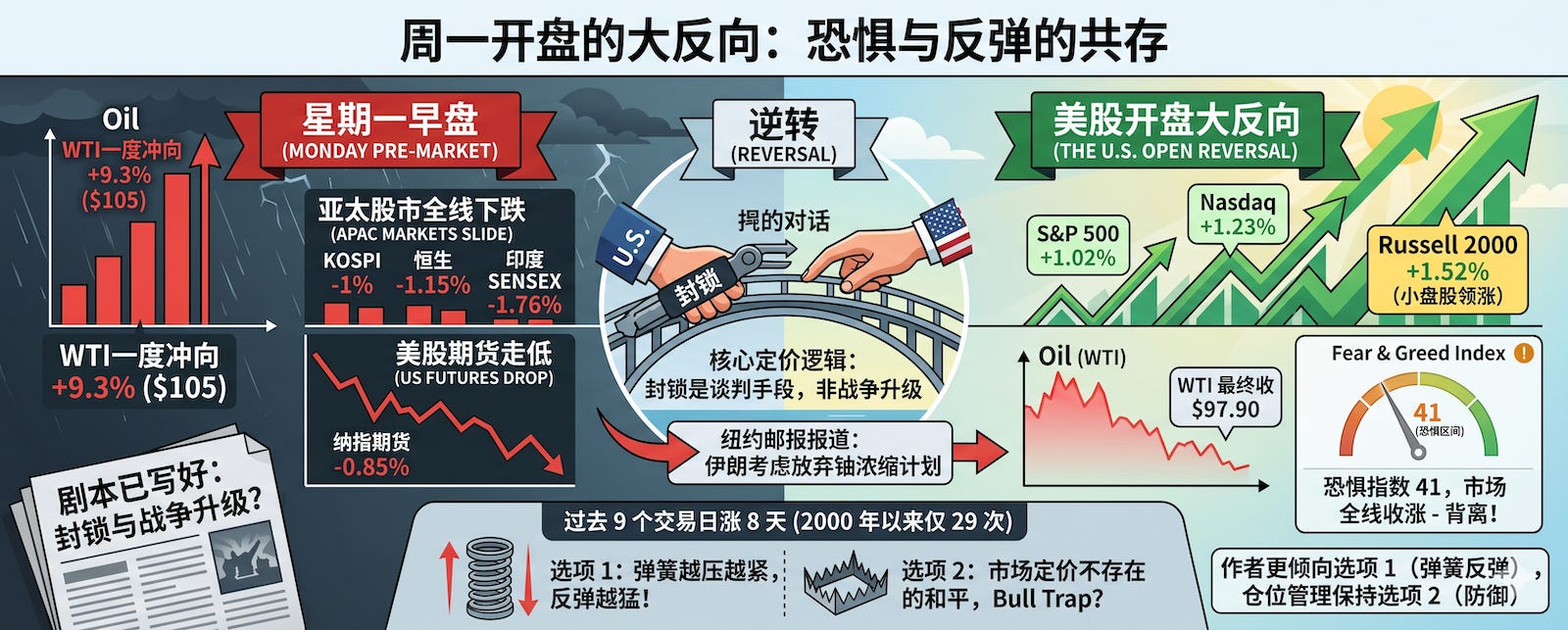

周末本是满满的坏消息,美伊第一轮谈判破裂、美国开始自己的海峡封锁,周一早上生效,而且是玩真的 —— 已经劝退了从伊朗出发的船只。

周一早上美股开盘前,油价一度 +9.3% 冲向 $105,美股期货同步走低,纳指期货 -0.85%。看上去剧本已经写好了。

然后美股开盘,完全反向。

市场全线收涨。油价冲高回落,WTI 最终收 $97.90。

S&P 500 +1.02%、Nasdaq +1.23%、Russell 2000 +1.52% 领涨——小盘股涨最多。Fear & Greed Index 只有 41(恐惧区间),已经基本脱离“极度恐慌”的区间,接近 Neutral。

VIX 停留在 20 以下。

过去 9 个交易日涨了 8 天,此前还连涨 7 天——这种节奏在 2000 年以来的历史上只出现过 29 次。看来美股反弹已经是短期的主线了。

市场现在的定价逻辑是”封锁是谈判工具,不是战争升级”。 特朗普宣布封锁的目的是为下一轮谈判提供筹码,他认为伊朗会回到谈判桌。

上一轮谈判,伊朗很强硬,不愿意为核武器问题妥协。原因就是:伊朗认为自己拥有杀手锏筹码——完全控制海峡,而美国对此无能为力。

《纽约邮报》同一天的报道说伊朗”正考虑放弃铀浓缩计划”——这个传闻令原油冲高后直接回落。也有消息称美国伊朗会在近期开展第二轮谈判。

市场非常乐意拥抱任何一个好消息,而忽略短期的高油价与不确定性。

这是一个很有意思的背离,如果你相信”弹簧压得越紧反弹越猛”的逻辑,这正是那种窗口。如果你相信”市场在定价一个不存在的和平结果,而通胀恶化是板上钉钉的事”,那这就是上周已经被警告过的 Bull Trap 延续。

我目前更倾向于前者,仓位已经重仓。

霍尔木兹封锁的真实情况

周一美军封锁正式生效,几个关键事实:

美军部署了超过 15 艘军舰(含 3 个航母打击群、200+ 架飞机)。这是2003 年以来美国在中东最大规模海军部署

封锁每天令伊朗损失约 $435M

Kalshi 预测市场:7 月前海峡恢复正常的概率只有 55%,4 月内恢复的概率仅 0.4%

下一个关键日期:4 月 22 日停火截止日

有一个容易被忽略的点:中国每天从伊朗进口约 1.5M 桶原油,占伊朗出口的 80% - 90% 。

另一个重要的数据:3 月核心 CPI 已降至 2.8%,战争尚未实质传导至核心通胀。油价冲击目前还是能源层面,没有进入工资—服务价格螺旋。如果 4 月 22 日之前能重启谈判,这个窗口就还守得住。

📡 TSMC 产能全线告急:AI 硬件的唯一物理瓶颈

今天读到很重要的一组数据来自 TSMC :

2nm(N2):2026 年产能全部售罄,2027 年接近售罄。 苹果锁定超 50% N2 产能,NVDA 2027 年起将 GPU 迁移至 2nm

3nm(N3): 2026 下半年将超过 100% 有效利用率(通过超负荷运转榨取最后产能)

CoWoS 先进封装 2026 年全球需求约 100 万片,NVDA 独占 59.5 万片(60%),Broadcom 15 万片,AMD 10.5 万片——前三家消耗 85% 产出

MRVL 预订了 CoWoS 5.5 万片,直接受产能约束

Google 已被迫将 2026 年 TPU 产量目标从 400 万个下调至 300 万个,因为抢不到 CoWoS 产能

这不是一个简单的供需紧张故事。台积电是 AI 硬件的最关键物理瓶颈——每一块 AI 芯片(GPU、HBM 基础芯片、网络 ASIC)几乎都经过台积电制造。 更残酷的是 HBM4 的”倍增效应”:每颗下一代 GPU 实际消耗台积电先进节点晶圆两次(GPU 本体一次 + 8 个以上 HBM 基础芯片各一次)。

然后还有一个更极端的信号:3FOURTEEN Research 数据显示,AI GPU(H100/A100/GH200/B200)的按需可用性在 2026 年 3-4 月骤降至接近 0%。 需求侧恐慌性锁定容量 + 伊朗定向攻击数据中心的双重因素。

TSMC 当前以 FY27E EPS 仅 10 倍交易,PEG 0.83(行业中位 1.34,折价 38%)。

这个折价也有地缘政治的原因(台海冲突的可能)。如果 TSMC 总部与生产都在美国,那么会有起码双倍的市值。

4 月 16 日(本周四)TSMC Q1 财报是本周最重要的单一事件。 三个指标:全年收入指引上调幅度、Q2 及全年毛利率、N2 预订是否已售罄至 2027 年。

🔥 CRDO 三重催化:Credo 迎来关键时刻

今天信息密度最高的个股是 CRDO。三篇文章同时覆盖,形成了一次罕见的密集信号:

1. Julian Lin 首次覆盖 Strong Buy。 关键数据:FY26 Q3 营收 $407M,同比增长 201.5%,环比 +51.9%;GAAP 经营利润率逾 30%;现金 $1.3B、零债务;远期 PE 约 25x,PEG < 1x。

2. Hunting Alphas 同样 Strong Buy。 聚焦 ZeroFlap Optics 新产品线——可靠性比商用光模块高 1,000 倍,功耗仅约一半,预计 FY27 Q1 开始大规模量产。采购承诺骤升至 $157M,YoY +198.3%。

3. DustPhotonics 收购。 CRDO 宣布以 $750M 现金 + ~92 万股股票收购硅光子 PIC 技术公司 DustPhotonics,预计 FY2027 non-GAAP EPS 增厚。盘后 +2.69% 至 $137.91。

4. Jefferies 首次覆盖 Buy,目标价 $175。 当日股价飙升超 10%。核心判断:AEC 铜缆”死亡论”被严重夸大,CPO 威胁被过度解读——无论 Scale-Out 还是 Scale-Up CPO,对 CRDO 业务影响几乎为零。

CRDO 正处于”AEC 核心供应商 → 完整光学解决方案提供商”的战略转型关键节点。估值层面 PEG < 1x、PE 较行业折价 35.7%,这在 50%+ 增速的 AI 基础设施公司中极为罕见。

需要注意的反向信号: Hunting Alphas 指出营收指引超出一致预期的幅度从 +37.6% 降至仅 +2.1%,毛利率超预期幅度趋于零——说明市场已将强劲需求提前定价,beat 的容错空间在收窄。另外前 3 大客户占营收 88%,客户集中度极高。

CRDO 这条线我会尽快做一篇独立的 deep dive,值得单开一篇。

💾 内存超级周期的多空对决:MU vs SNDK

今天出现了一组很有意思的同板块对决——同一天,MU 和 SNDK 分别出现了强烈看多和强烈看空的研报。

看多方数据:

Gartner 2026 年 4 月预测: DRAM 价格 2026 年涨幅 +125%,NAND 涨幅 +234%

内存行业收入 2025 年 $216B → 2026 年 $633B → 2027 年 $748B

MU FY2026 EPS 共识 $57.60(YoY +597%),过去 3 个月上修 +73.77%;当前以 < 7.5x FY2026 P/E 交易

Lynx Equity 将 MU 目标价上调至 $825(华尔街最高)

MU HBM 2026 年产能售罄,HBM+DDR5+LPDDR5 全部预订至 2027 年,正洽谈 2028 年供货

SNDK Evercore 首次覆盖 Outperform,目标价 $1,200,牛市情景 $2,600。当日 +12%,YTD 已涨 4 倍

超大规模云厂商 CapEx 中内存占比:CY23 7.8% → CY26 30.0% → CY27 36.2%

看空方(SNDK 降级)数据:

NAND 工艺节点升级 = 有效供给增加:三星从 128 层升级至 236 层,SK Hynix 发布 321 层 QLC NAND

SNDK 基准公允价值 $569(当前溢价约 50%)

牛市 $1,038 vs 熊市 $242——当前价仅比牛市情景低 18%,但熊市下行空间 72%

作者用 Jevons 悖论的反向论证:历史上贝塞麦炼钢法让钢产量爆炸,但钢价从 $100/吨跌至 $18/吨——效率保证”量”但不保证”价”

分歧核心: NAND 供给端的工艺升级能否被 AI 需求增量完全吸收?

我的看法:MU 的极低估值(< 7.5x P/E)+ 产能售罄 + EPS 大幅上修构成强支撑,MU 更值得高确信度跟踪。SNDK 在接近 $1,000 时需要谨慎——当前价距离看空方的基准公允价仍有 50%+ 下行空间,而上行空间有限。这两只股票看似同一个故事,风险收益结构已经完全不同。

SNDK 4 月 30 日 Q3 财报是关键催化剂,重点看数据中心营收占比(目前 < 15%)是否开始提升。

📊 Apollo: AI 估值从 40x 压缩到 20x

Apollo 全球管理公司首席经济学家 Torsten Slok 指出:S&P 500 信息技术板块远期 P/E 已从 AI 热潮顶峰的约 40x 跌至约 20x,压缩幅度达 50%。 这是一个必须认真对待的结构性信号。

Apollo 说的是:市场已从”为 AI 预期付溢价”转向”要求真实盈利兑现”。 此前享受 40x+ 估值的 AI 概念股,现在必须用业绩证明估值合理性。

另一面的数据是:

S&P 500 远期 P/E 回落至约 19.57x,已接近 2025 年”解放日”低点

Q1 2026 S&P 500 盈利增长预期超 15%,为 2008 年以来最高

IT 板块 Q1 盈利增速预期 +45%,半导体估算接近 95%

所以这其实是一个”筛选器”——估值压缩让所有人都站到同一起跑线,然后 Q1 财报季就是验证时刻。能兑现业绩的(比如 MU、CRDO、CLS)会被市场重新定价,没业绩的纯概念股会被继续压制。

我的寻找非对称机会的策略,和这些数据就隐隐的对上旋律了:PEG < 1 的有盈利成长股,在估值压缩环境下优势会被放大。

持仓信号速览

按昨天美股收盘数据:

MRVL +2.19% 至 $131.80,但 RSI 已飙到 82.84——严重超买,价格突破布林带上轨,偏离 SMA20 达 +29%。

CLS +4.63% 放量(1.44x 均量)创 52 周新高 $368,距前高点仅一步之遥。4 月 27 日 Q1 财报临近,市场在提前布局。RSI 71.7 超买但 MACD 柱状图仍在扩张,趋势未见顶。

我在上周发过一篇 CLS 深度评测文章在公众号上,并且给了建仓思路,现在来看还不错:

https://mp.weixin.qq.com/s/RajJZ6xM3Jy6C3Kan58eCQ

NBIS +6.62% 盘中突破 $159.50 创 52 周新高后回落收 $154.56,CEO 和 CTO 均在 $100 附近减持。4 月 30 日财报前的”买预期卖事实”风险在积累。在这个价位适当止盈是合理的。我长期看好该公司,并会长期持有,但如果短期 too extended 那么落袋为安是 reasonable 的操作。

LPTH +12.31% 是今天最强的一只,成交量 2 倍均量,突破 $14.41。无人机供应链叙事 + 营收连续 4 季度加速(Q2 FY2026 YoY +120%)+ 摩根士丹利 Space 60 名单入选。我持有了相当长的时间,近两个月一直无法突破 $12,因为有家 PE 大股东持续在 $12 上方减持。现在终于走出来了,开心。

AAOI +1.72% 至 $153.19,10 日累计 +81% 的抛物线形态还在延续。类似 NBIS,这个位置适当止盈 落袋为安,是 reasonable 的。

AMPX +6.80% 至 $18.39。CFO 在无人机供应链活动中披露的数据很漂亮:2026 年营收指引 $125M(+71% YoY)、SiMaxx 能量密度 > 500 Wh/kg、已赢得 DIU 竞标、NDAA 2028 年后禁止非美国电芯用于国防。结构性上风很强,但董事 SUN KANG 在 $15.73-$19.06 区间累计卖出 170M+ 股是需要留意的反向信号。

今日核心判断

这个市场表面很矛盾,但并非不可理解。 一边是油价在 $100 附近、海峡封锁正式生效、不知道几个月才能恢复通航;另一边是 TSMC 2026 年产能全部售罄、MU FY2026 EPS 共识 +597%、CRDO 营收增长 +201.5%、NBIS 和 CLS 创 52 周新高、Anthropic ARR 从 $9B 跳到 $30B、Meta AI CAPEX 指引 $115-135B……

这两件事都是真的。市场选择的是:相信基本面、相信 AI 的机会、忽略短期风险。过去 9 天涨 8 天就是这个现实的直接体现。

几个结论:

TSMC 财报(4/16)前不做大动作 —— 这是本周最重要的单一事件,它会定调 AI 供应链,尤其是半导体板块的短期方向

超买标的部分止盈 —— NBIS、AAOI 在 $150-160 区间部分止盈是合理的,不是因为长期逻辑变了,而是因为短期内的风险收益 有点不对称了

关注 CRDO、MU 这种”估值未充分反映基本面”的标的 —— 在估值压缩环境下,PEG < 1 的成长股优势反而放大

4 月 22 日伊朗停火截止日 —— 如果届时双方没有重返谈判桌,宏观压力会再次上升

长期逻辑依然没变:AI CAPEX 链的需求端在加速,不是放缓。 TSMC 产能告急、内存行业收入从 $216B 两年跳到 $748B——这些都不是周期性反弹,是结构性短缺。宏观的暴风雨可能带来一个更好的入场点,但主线不会动摇。

本周关键日历:

4 月 14 日(周二) — 3 月 PPI 数据(能源传导验证点,预期 YoY +4.6%);大行财报周开始(GS、JPM、WFC、C、BLK)

4 月 15 日 — ASML Q1 财报;Fed 褐皮书

4 月 16 日 — 台积电 Q1 财报(本周重要的事件);Netflix Q1 财报

4 月 17 日 — Fed Blackout Period 开始

4 月 18 日 — APLD Delta Forge 1 租约截止日(二元事件)

4 月 22 日 — 伊朗停火截止日(关键时间窗口)

4 月 23 日 — GOOG Q1 财报

4 月 26 日 — FOMC 会议

免责声明:本文仅供投资研究参考,不构成投资建议。作者持有文中提到的部分股票。投资有风险,入市需谨慎。

如果觉得有用,请关注、点赞并转发,谢谢!

微信群持续开放,有兴趣的朋友可以扫码进群